MartinaW

2017-09-14 21:04:27

- #1

大家好,

我的问题可能有点不太相关,基本上和住房贷款没有直接关系。六个月前,我母亲(退休人员)不幸重度患癌,我正在努力帮助她整理债务和财务状况,因为她现在仅能勉强维持生活。

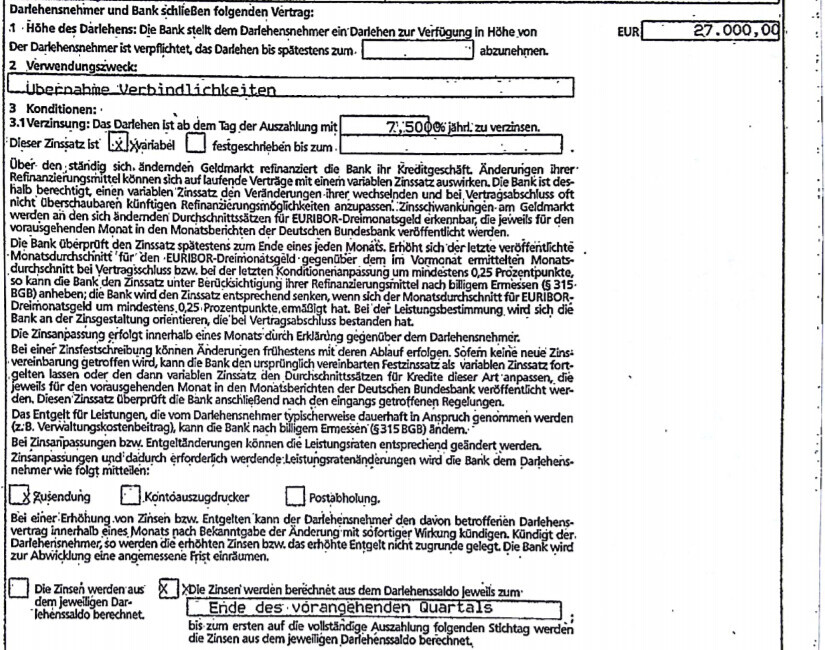

众多问题之一是她在银行还有一笔剩余贷款。她还需要偿还大约17,000欧元,自2003年以来每个月偿还190欧元。每三个月还要扣除350欧元(利息)。我对此完全不懂,但有人告诉我,这在现在看来利息非常高,而且她的贷款是浮动利率贷款(EURIBOR)(详情见附件),银行实际上应该根据该利率调整利息(我不太理解这是什么意思)。不过银行的女士说这不对,这350欧元每三个月扣除的利息是合理的,即使EURIBOR下降也不会影响我母亲的利息,这是真的吗?我在一个论坛上看到,利息应该调整,但银行没有这样做,因此有人起诉了。你们能不能帮我解释一下EURIBOR数值(量化)如何影响我母亲需要支付的利息,因为如果EURIBOR上涨她需要支付更多利息,那她从2003年开始一直支付相同的利息就说不通了(一般如何根据每月支付额和每三个月扣除的利息计算当前利率呢)?我一直追问银行的女职员,直到她建议我进行债务重组,也就是说,解除当前贷款,换一个利率较低的新贷款。但我担心这样会让母亲陷入更大的麻烦,虽然我只是想帮她。我是否需要注意什么,比如必须先拿到新贷款的确认文件,确认新贷确实批下来后再偿还现有贷款?否则可能拿不到新贷款(就像KSK银行说的,风险太高,担心她快去世了)。

我不知道该怎么办,完全不懂这个问题。希望即使这不完全和建筑有关,你们也能帮我。这真的非常感谢,也会对我很有帮助。

此致

敬礼

Martina

我的问题可能有点不太相关,基本上和住房贷款没有直接关系。六个月前,我母亲(退休人员)不幸重度患癌,我正在努力帮助她整理债务和财务状况,因为她现在仅能勉强维持生活。

众多问题之一是她在银行还有一笔剩余贷款。她还需要偿还大约17,000欧元,自2003年以来每个月偿还190欧元。每三个月还要扣除350欧元(利息)。我对此完全不懂,但有人告诉我,这在现在看来利息非常高,而且她的贷款是浮动利率贷款(EURIBOR)(详情见附件),银行实际上应该根据该利率调整利息(我不太理解这是什么意思)。不过银行的女士说这不对,这350欧元每三个月扣除的利息是合理的,即使EURIBOR下降也不会影响我母亲的利息,这是真的吗?我在一个论坛上看到,利息应该调整,但银行没有这样做,因此有人起诉了。你们能不能帮我解释一下EURIBOR数值(量化)如何影响我母亲需要支付的利息,因为如果EURIBOR上涨她需要支付更多利息,那她从2003年开始一直支付相同的利息就说不通了(一般如何根据每月支付额和每三个月扣除的利息计算当前利率呢)?我一直追问银行的女职员,直到她建议我进行债务重组,也就是说,解除当前贷款,换一个利率较低的新贷款。但我担心这样会让母亲陷入更大的麻烦,虽然我只是想帮她。我是否需要注意什么,比如必须先拿到新贷款的确认文件,确认新贷确实批下来后再偿还现有贷款?否则可能拿不到新贷款(就像KSK银行说的,风险太高,担心她快去世了)。

我不知道该怎么办,完全不懂这个问题。希望即使这不完全和建筑有关,你们也能帮我。这真的非常感谢,也会对我很有帮助。

此致

敬礼

Martina