ßÉģ Tilgungssatz ├żndern - Bank verlangt nun neue Unterlagen

Erstellt am: 01.10.23 17:23

Zaba12306.10.23 18:10

Apolyxo schrieb:

624 Ōé¼ sind die aktuelle Rate. Davon gehen 117 Ōé¼ aktuell f├╝r Zinsen ab.

Das musst du erkl├żren. Ich rechne ausschlie├¤lich mit aktuellen Festgeld-Zinss├żtzen. Ich w├╝rde bei 13 Jahren niemals in ETFs gehen - das ist reines Gezocke. ETFs machen bei mir die Altersvorsorge.

Inwiefern ist das risikobehaftet? Das einzige: Man muss das Geld halt schon auch zu einem Festzins anlegen. Wer es verkonsumiert, hat nat├╝rlich verloren. Bei gutem Festzins, sind die Schulden am Ende fast 10.000 Ōé¼ geringer als wenn man die Rate hoch bel├żsst oder sondertilgt. Der Plan w├żre nach 13 Jahren die vollst├żndige Abl├Čsung des Kredits.

Aber mal angenommen, dass bis dahin was passiert und das nicht klappt: Inwiefern steht man schlechter da? Vorausgesetzt, dass das Geld auch fest verzinst gespart wird?

Mach da mal die Rechnung zu auf. Ich kenne eure Kreditdaten nicht, aber je nach Situation kostet diese (rein mentale) Sicherheit 5-stellige Summen.Nach Abzug von Steuern ist es eine Differenz von gut +7kŌé¼ auf 7 Jahre, wobei dies nur hinhaut, solange das Tagesgeld nat├╝rlich nicht sinkt. Festgeld ist keine Option da zu unflexibel. Mir die 7kŌé¼ es Wert sind nicht Sonderzutilgen wei├¤ ich noch nicht. Wird sich im Dezember herausstellen.Apolyxo07.10.23 20:52

Zaba123 schrieb:

Festgeld ist keine Option da zu unflexibel.Wenn das Geld im Kredit steckt ist es doch noch viel unflexiblerkati133707.10.23 21:59

Apolyxo schrieb:

Verstehe ich trotzdem nicht. Am Ende der Zinsbindung (bzw. jederzeit nach 10 Jahren) sollte man alle Sch├żfchen im Trockenen haben und kann dann auf einen Schlag noch sondertilgen bzw. rechtlich korrekt "teilabl├Čsen". - ┬¦ 489 Baugesetzbuch

Das Ganze dann eben sogar noch mit den Extrazinsen, die man erspart hat.Ich wei├¤ schon, auf dem Papier ist das nat├╝rlich alles vorteilhaft. Das kann man auch nicht von der Hand weisen. Ich meine eher, dass man halt getilgt hat was man getilgt hat. Wenn du's bis zur Zinsbindung anderweitig anlegst - dann passiert irgendwas unvorhergesehenes und ihr braucht dringend bisschen Cash - dann geht man da halt doch mal dran - ist ja noch viel Zeit, kann man ja wieder draufsparen, usw... wie das Leben halt manchmal spielt.Sowas w├żre weniger riskant, wenn die Zinsen noch auf dem Niveau von damals w├żren. Da ihr bei vergleichbaren Einkommen wieder nen vergleichbaren Haushaltsdienst h├żttet (oder wie das im Banker-Sprech genau hei├¤en mag). Wenn ihr jetzt aber weniger getilgt habt als urspr├╝nglich vorgesehen, ihr aus irgendwelchen Gr├╝nden weniger auf dem Sparkonto h├żttet als prognostiziert, und dann die Zinsen auf dem 5fachen Niveau liegen von damals als ihr zum ersten mal abgeschlossen habt, dann kann's euch halt an der Stelle das Genick brechen. Wenn ne kleinere Zahl auf der Uhr steht kann es dann halt noch hinkommen und die Rate passt noch zu euren Einkommen. Wenn hingegen ne deutlich gr├Č├¤ere Restschuld da ist, und durch die gestiegenen Zinsen eine viel h├Čhere, monatliche Belastung, dann kann's halt evtl nicht mehr passen.

parallelsym08.10.23 09:09

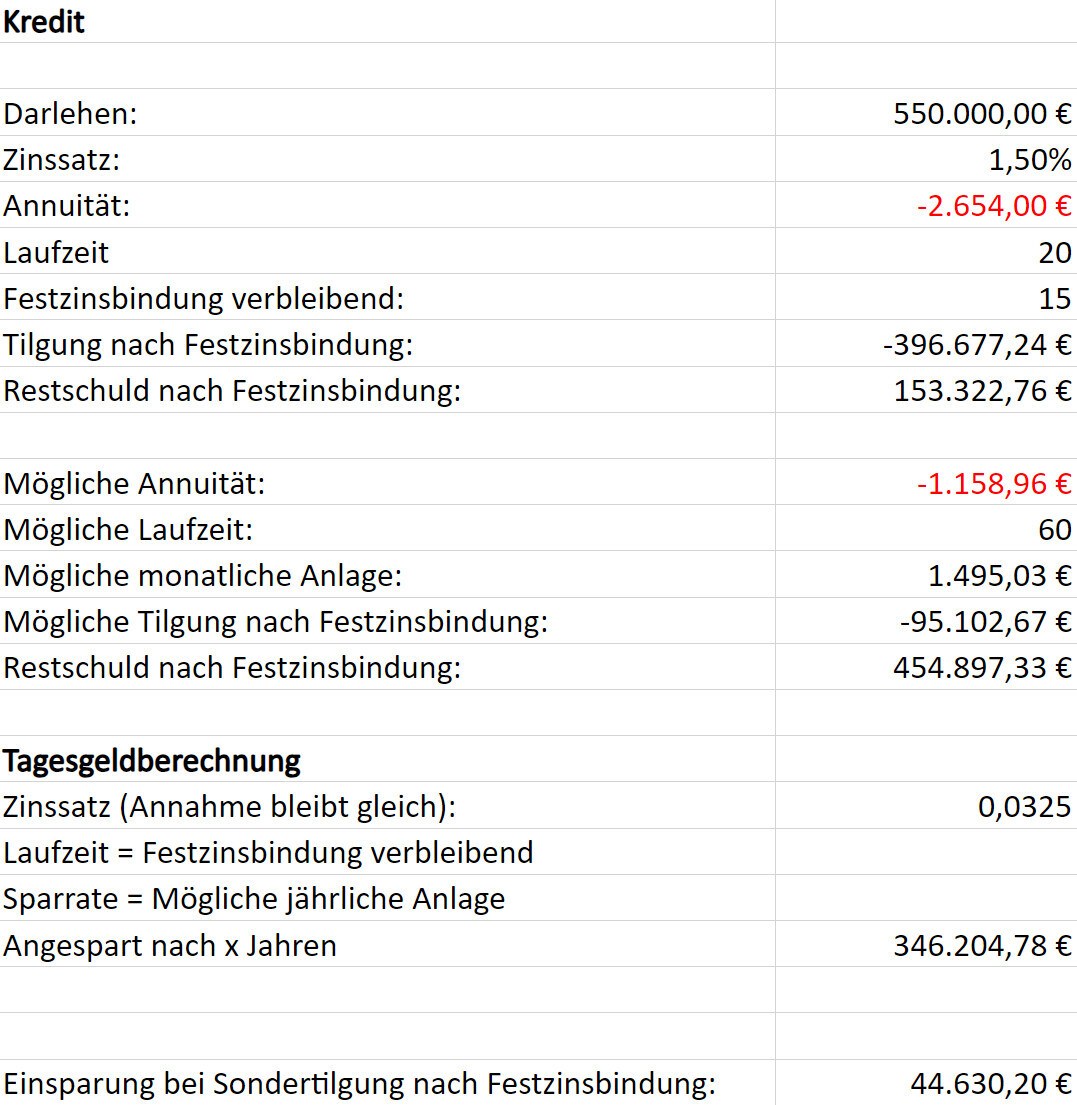

Ich habe mir mal die M├╝he gemacht die m├Čgliche Einsparung zu berechnen, bin mir aber nicht so ganz sicher ob die passen. Bin leider auch ein Laie.

Bitte schaut mal jemand dr├╝ber, ob das so passen k├Čnnte.

Die Einsparung erscheint ja schon recht hoch, zumindest wenn man von einer recht hohen Tilgungsrate, die Tilgung sehr stark runterschraubt und alles Geld voll verzinst und zinseszinst.

Bitte schaut mal jemand dr├╝ber, ob das so passen k├Čnnte.

Die Einsparung erscheint ja schon recht hoch, zumindest wenn man von einer recht hohen Tilgungsrate, die Tilgung sehr stark runterschraubt und alles Geld voll verzinst und zinseszinst.

RotorMotor08.10.23 09:49

Die Kapitalertragssteuer muss man noch ber├╝cksichtigen.

Und es ist schwer vorherzusagen ob Tagesgeld wirklich so hoch verzinst bleibt.

Die meisten Angebote sind aktuell ja auch auf wenige Monate befristet.

Und es ist schwer vorherzusagen ob Tagesgeld wirklich so hoch verzinst bleibt.

Die meisten Angebote sind aktuell ja auch auf wenige Monate befristet.

Fuchur08.10.23 11:14

Es gibt etliche Festgeldangebote, die alle ├╝ber 4% liegen und auf Wunsch bis zu 10 Jahre laufen. Wobei der beste Zins zwischen 1 und 5 Jahren liegt. Da das Geld sein soll, auf das wirklich nur im ├żu├¤ersten Notfall zugegriffen werden k├Čnnen soll, braucht es kein t├żglich verf├╝gbares Tagesgeld.

Ähnliche Themen