ᐅ Tilgungssatz ändern - Bank verlangt nun neue Unterlagen

Erstellt am: 01.10.23 17:23

DaGoodness03.10.23 10:44

ypg schrieb:

Euer Erstaunen bezieht sich wohl hierauf?!

Ca. 40€ monatlich mehr Tilgung… dadurch sind wir nicht in 10 Jahren durch mit der Finanzierung, sondern schon in 4-5 Jahren.

Die Rechnung verstehe ich nicht so ganz. Das wären in 5 Jahren keine 2.500€ die ihr mehr tilgt und spart damit 5 Jahre?

Was habt ihr denn für eine Restschuld?

Die dürfte dann ja jetzt schon maximal noch vierstellig sein, oder nicht?

Apolyxo04.10.23 10:06

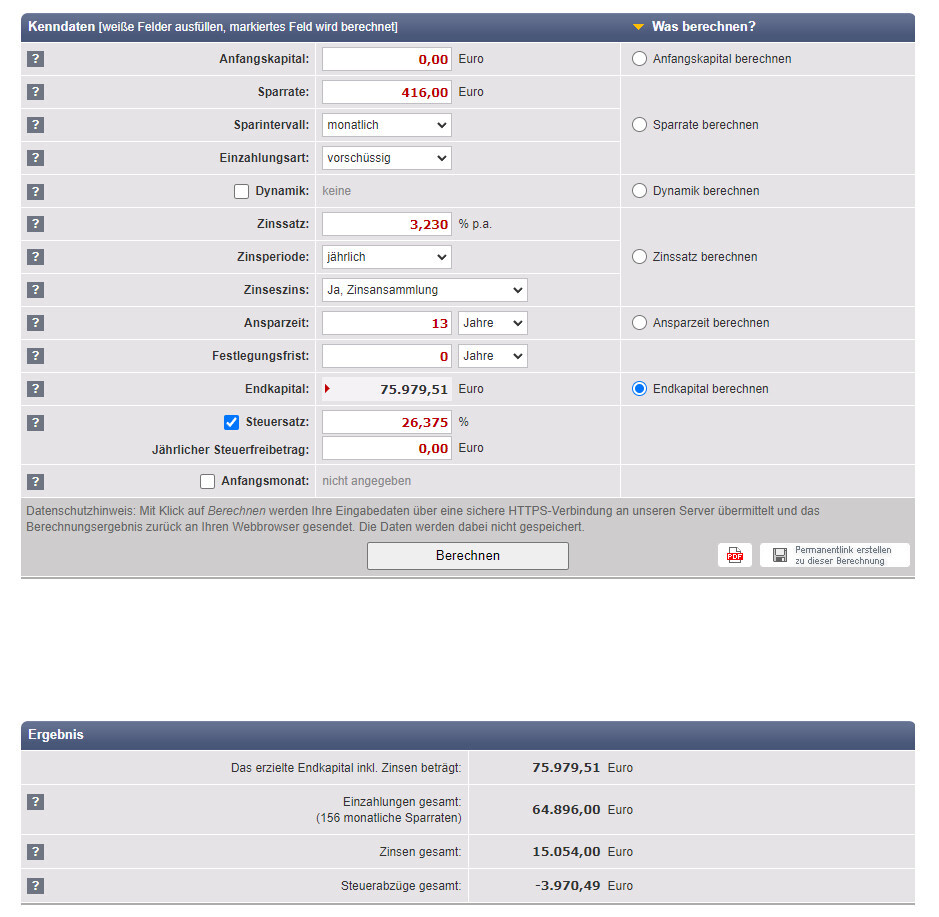

Wir stehen auch vor dieser Frage (auch ING Kredit). Wir überlegen auf 1 % Tilgung zu gehen. Somit wären 416 € jeden Monat frei. Die 1 % reichen, um die Zinsen zu bedienen sowie zusätzlich noch 70 € Tilgung.

Wir haben 0,84 % Nominalzins; 0,87 % Effektiv. Wir haben noch 13 Jahre bis Ende der Zinsbindung. Somit ergibt sich folgende Kalkulation bei Annahme 4,1% Festzins (aktueller Zins einer Festgeldanlage bei deutscher Einlagensicherung). Außerdem Worst-Case: Volle Steuern.

Das sind 11.000 € mehr als wenn man das Geld in den Kredit steckt. Da kann man schon davon reden, dass es sich lohnt. Das ist unsere aktuelle Tilgung in fast 2 Jahren für diesen Kredit!

Wir haben 0,84 % Nominalzins; 0,87 % Effektiv. Wir haben noch 13 Jahre bis Ende der Zinsbindung. Somit ergibt sich folgende Kalkulation bei Annahme 4,1% Festzins (aktueller Zins einer Festgeldanlage bei deutscher Einlagensicherung). Außerdem Worst-Case: Volle Steuern.

Das sind 11.000 € mehr als wenn man das Geld in den Kredit steckt. Da kann man schon davon reden, dass es sich lohnt. Das ist unsere aktuelle Tilgung in fast 2 Jahren für diesen Kredit!

RotorMotor04.10.23 10:40

Apolyxo schrieb:

Wir stehen auch vor dieser Frage (auch ING Kredit). Wir überlegen auf 1 % Tilgung zu gehen. Somit wären 416 € jeden Monat frei. Die 1 % reichen, um die Zinsen zu bedienen sowie zusätzlich noch 70 € Tilgung.Meinst du 1% Annuität statt 1% Tilgung?Ich vermute, das wird keine Bank mitmachen.

Apolyxo04.10.23 15:58

RotorMotor schrieb:

Meinst du 1% Annuität statt 1% Tilgung?

Ich vermute, das wird keine Bank mitmachen.Du hast Recht. Die Annuität. Die ING bietet einen Rechner. Offenbar liegt dann die neue Rate bei 299 € von ehemals 624 €. Dann sind es 8600 € nach Steuern.

kati133704.10.23 19:28

Apolyxo schrieb:

Du hast Recht. Die Annuität. Die ING bietet einen Rechner. Offenbar liegt dann die neue Rate bei 299 € von ehemals 624 €. Dann sind es 8600 € nach Steuern.Ihr habt aktuell 624€ Tilgung und noch 13 Jahre Zinsbindung? Wie viel Restschuld habt ihr nach den 13 Jahren? Wenn ihr das wirklich machen wollt mit 1% Tilgung (ich hätte da Bauchweh), dann hoffentlich nicht mehr zu hoch? Sonst braucht ihr eine Anlageform wo ihr absolut sicher an das Geld rankommt wenn eure Zinsbindung ausläuft, denn bei aktuell eher 4% bricht euch das sonst das Genick, wenn da noch viel auf der Uhr stehen sollte.

Zaba12304.10.23 20:15

Bei mir liegt der Mischzins bei 1,64% und ich mache es so, dass die Sondertilgung auf dem Tagesgeld angesammelt wird, wo jeden Monat aktuell 3,7% Zinsen ausgeschüttet werden und zum

Jahresende wird die Sondertilgung des Darlehens bedient. Dh. Ich nehme immer ein wenig Tagesgeldzins mit und habe ein gutes Gefühl, weil mein Darlehen neben der monatlichen 6,4% Tilgung immer kleiner wird.

Jahresende wird die Sondertilgung des Darlehens bedient. Dh. Ich nehme immer ein wenig Tagesgeldzins mit und habe ein gutes Gefühl, weil mein Darlehen neben der monatlichen 6,4% Tilgung immer kleiner wird.

Ähnliche Themen