Salut,

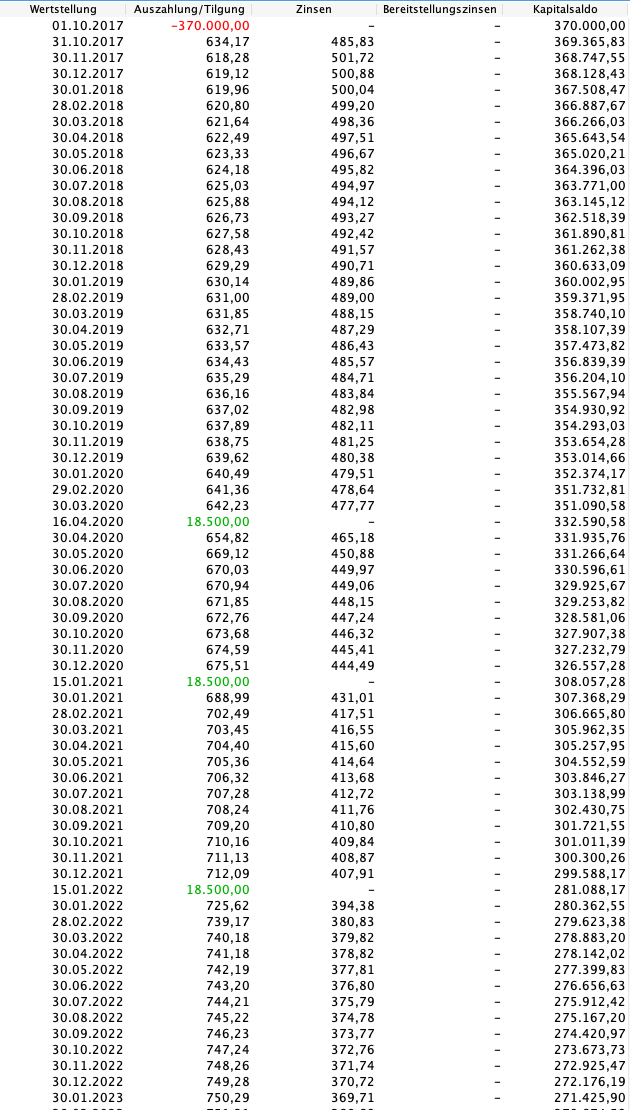

j'ai fait un calcul rapide. En supposant qu'au 01.10.2017, 100 % ont été versés et avec un

taux nominal de 1,63 %, tu aurais aujourd'hui un reste dû de : 350 447 € au 30.04.2020.

Les

intérêts totaux - si rien ne change jamais (mensualité, taux d’intérêt) - seraient de 121 349 €, dernière mensualité le 30.04.2054.

Si tu effectues aujourd’hui un remboursement anticipé de 18 500 €, la charge d’intérêts totale se réduit de plus de 13 000 € à 108 245 €, dernière mensualité le 30.12.2051.

Comme 5 % de remboursement anticipé par année civile sont usuels, cela pourrait se faire entièrement sans frais de remboursement anticipé.

Je pense que c’est assez avantageux pour que cela en vaille la peine.

Si tu rembourses encore 18 500 € chacun le 15.10.2021 et le 15.01.2022, l’économie d’intérêts serait alors d’environ 35 000 €. La dernière mensualité serait alors le 30.08.2047.

(Toutes les calculs sont faits en supposant que le taux d’intérêt reste inchangé jusqu’à la fin de la durée. Si tu veux que je calcule avec d’autres taux : volontiers.)