हाय,

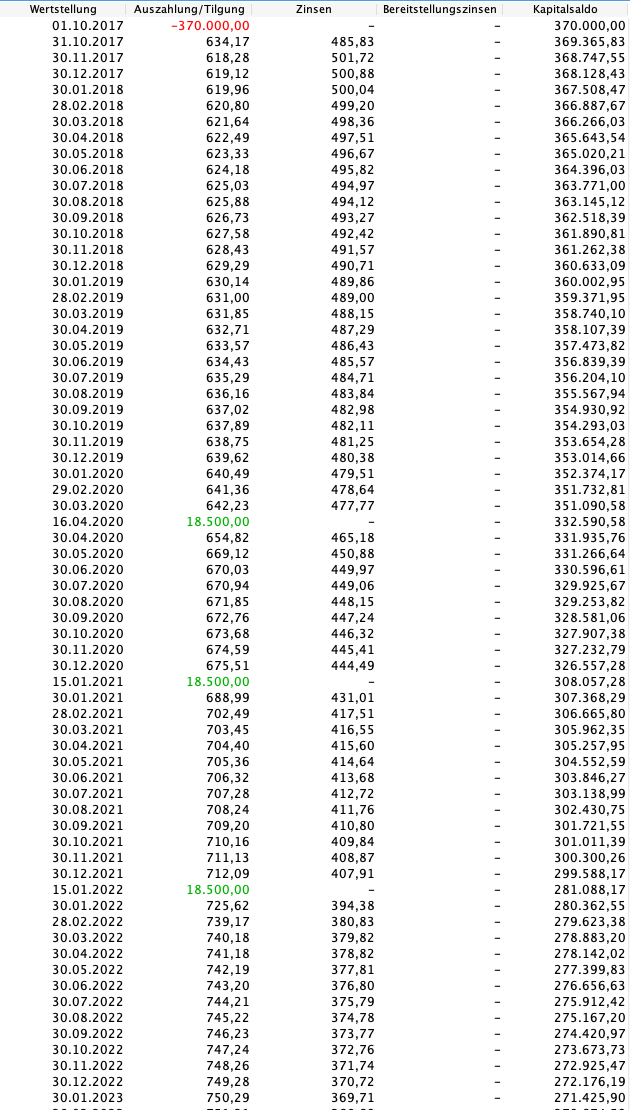

मैंने इसे जल्दी से गणना किया है। यह मानते हुए कि 1.10.2017 को 100% भुगतान किया गया था और

Nominalzins 1.63% था, तो आज तुम्हारा शेष कर्जा 30.04.2020 तक: 350,447,- होगा।

यदि

Gesamtzinsen (कुल ब्याज) कभी भी नहीं बदलते (किस्त, ब्याज दर), तो यह 121,349€ होगा, आखिरी किस्त 30.04.2054 को होगी।

अगर तुम आज 18,500€ का विशेष चुकौती करते हो, तो कुल ब्याज बोझ 13,000€ से अधिक घटकर 108,245,- हो जाएगा, आखिरी किस्त 30.12.2051 को होगी।

चूंकि प्रति कैलेंडर वर्ष 5% की विशेष चुकौती सामान्य है, इसलिए यह पूरी तरह से VfE के बिना हो सकता है।

मुझे लगता है कि यह इतना किफायती है कि यह लाभकारी है।

अगर तुम 15.10.2021 और 15.01.2022 को प्रत्येक 18,500€ और चुकौती करते हो, तो ब्याज बचत लगभग 35,000€ होगी। आखिरी किस्त तब 30.80.2047 को होगी।

(सभी गणनाएँ इस आधार पर हैं कि ब्याज दर चालू अवधि के अंत तक अपरिवर्तित रहती है। यदि मुझे अन्य ब्याज दरों के साथ गणना करनी हो तो: खुशी होगी।)