MartinaW

14.09.2017 21:04:27

- #1

Bonjour à tous,

ma question est peut-être un peu hors sujet et n’a pas vraiment de rapport direct avec le financement immobilier. Depuis que ma mère (retraitée) a été gravement atteinte d’un cancer il y a six mois, j’essaie de remettre ses dettes et ses finances en ordre, car elle arrive tout juste à joindre les deux bouts.

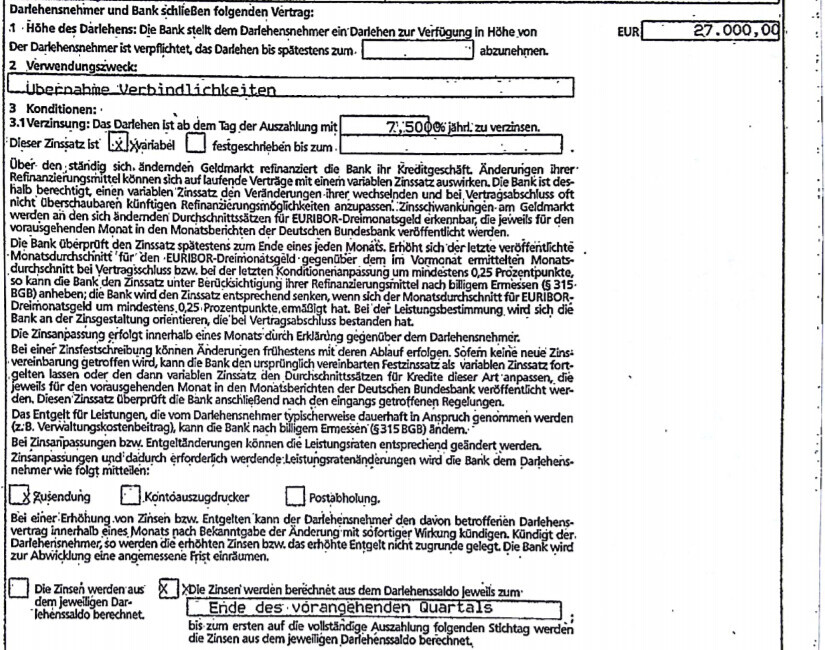

L’un des innombrables points est une dette résiduelle qu’elle a auprès de la banque. Elle doit encore rembourser environ 17 000 euros et rembourse chaque mois 190 euros (depuis 2003). Tous les 3 mois, 350 euros sont à nouveau prélevés (intérêts). Je ne m’y connais absolument pas, mais quelqu’un m’a dit que c’était beaucoup d’intérêts pour les conditions actuelles et qu’elle a un prêt à taux variable (EURIBOR) (détails en pièce jointe) et que la banque doit en fait ajuster les intérêts en fonction de celui-ci (je ne sais pas ce que cela signifie). En tout cas, la dame de la banque m’a dit que ce n’est pas vrai et que les 350 euros tous les 3 mois sont corrects et que même si cet EURIBOR baisse, cela ne change rien aux intérêts de ma mère, est-ce exact ? J’ai lu sur un forum que les intérêts devraient être ajustés, que la banque ne l’avait pas fait et qu’il portait maintenant plainte. Pouvez-vous m’expliquer comment la valeur EURIBOR influe quantitativement sur les intérêts à payer, car si ma mère doit payer plus avec un EURIBOR en hausse, ce n’est pas possible qu’elle paie toujours le même taux d’intérêt depuis 2003 (comment calcule-t-on en fait le taux d’intérêt actuel qu’on paie chaque mois à partir de ce qu’on paie et de ce qui est prélevé en intérêts tous les 3 mois) ? J’ai insisté auprès de la dame de la banque jusqu’à ce qu’elle me propose de restructurer le prêt, c’est-à-dire de rembourser le prêt actuel et d’en prendre un nouveau avec un taux d’intérêt plus bas. Mais j’ai peur d’entraîner ma mère dans des problèmes encore plus gros alors que je veux juste l’aider. Dois-je faire attention à quelque chose, par exemple qu’il y ait d’abord une confirmation que le nouveau crédit soit réellement accordé avant qu’elle rembourse l’actuel ? Sinon, elle n’en obtiendra peut-être plus un nouveau (comme à la KSK où on a dit que le risque qu’elle décède bientôt est trop élevé).

Je ne sais plus quoi faire et je ne comprends pas du tout tout ce sujet. Peut-être pourriez-vous m’aider, même si ce n’est pas directement lié à la construction. Ce serait vraiment gentil et cela m’aiderait beaucoup.

Cordialement

Martina.

ma question est peut-être un peu hors sujet et n’a pas vraiment de rapport direct avec le financement immobilier. Depuis que ma mère (retraitée) a été gravement atteinte d’un cancer il y a six mois, j’essaie de remettre ses dettes et ses finances en ordre, car elle arrive tout juste à joindre les deux bouts.

L’un des innombrables points est une dette résiduelle qu’elle a auprès de la banque. Elle doit encore rembourser environ 17 000 euros et rembourse chaque mois 190 euros (depuis 2003). Tous les 3 mois, 350 euros sont à nouveau prélevés (intérêts). Je ne m’y connais absolument pas, mais quelqu’un m’a dit que c’était beaucoup d’intérêts pour les conditions actuelles et qu’elle a un prêt à taux variable (EURIBOR) (détails en pièce jointe) et que la banque doit en fait ajuster les intérêts en fonction de celui-ci (je ne sais pas ce que cela signifie). En tout cas, la dame de la banque m’a dit que ce n’est pas vrai et que les 350 euros tous les 3 mois sont corrects et que même si cet EURIBOR baisse, cela ne change rien aux intérêts de ma mère, est-ce exact ? J’ai lu sur un forum que les intérêts devraient être ajustés, que la banque ne l’avait pas fait et qu’il portait maintenant plainte. Pouvez-vous m’expliquer comment la valeur EURIBOR influe quantitativement sur les intérêts à payer, car si ma mère doit payer plus avec un EURIBOR en hausse, ce n’est pas possible qu’elle paie toujours le même taux d’intérêt depuis 2003 (comment calcule-t-on en fait le taux d’intérêt actuel qu’on paie chaque mois à partir de ce qu’on paie et de ce qui est prélevé en intérêts tous les 3 mois) ? J’ai insisté auprès de la dame de la banque jusqu’à ce qu’elle me propose de restructurer le prêt, c’est-à-dire de rembourser le prêt actuel et d’en prendre un nouveau avec un taux d’intérêt plus bas. Mais j’ai peur d’entraîner ma mère dans des problèmes encore plus gros alors que je veux juste l’aider. Dois-je faire attention à quelque chose, par exemple qu’il y ait d’abord une confirmation que le nouveau crédit soit réellement accordé avant qu’elle rembourse l’actuel ? Sinon, elle n’en obtiendra peut-être plus un nouveau (comme à la KSK où on a dit que le risque qu’elle décède bientôt est trop élevé).

Je ne sais plus quoi faire et je ne comprends pas du tout tout ce sujet. Peut-être pourriez-vous m’aider, même si ce n’est pas directement lié à la construction. Ce serait vraiment gentil et cela m’aiderait beaucoup.

Cordialement

Martina.