MartinaW

14.09.2017 21:04:27

- #1

Hola a todos,

mi pregunta quizá sea un poco fuera de lo común y en principio no tiene que ver directamente con financiamiento para construcción. Después de que mi madre (jubilada) enfermó gravemente de cáncer hace medio año, estoy tratando de poner sus deudas y finanzas en orden, ya que apenas puede llegar a fin de mes.

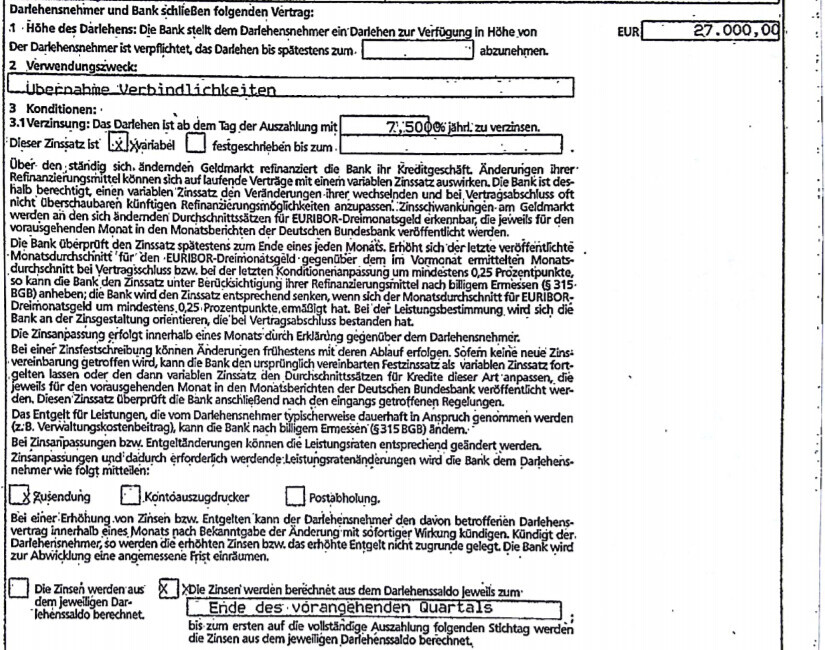

Uno de los innumerables puntos es una deuda pendiente que tiene con el banco. Todavía tiene que pagar aproximadamente 17.000 euros y abona cada mes 190 euros (desde el año 2003). Cada 3 meses se le descuentan 350 euros (intereses). No entiendo nada de esto, pero alguien me dijo que eso eran muchos intereses para las condiciones actuales y que tiene un préstamo con tasa de interés variable (EURIBOR) (detalles en el anexo) y que el banco debería ajustar los intereses a esta tasa (no sé qué significa eso). De todos modos, la señora del banco dijo que eso no es cierto y que los 350 euros cada 3 meses están bien y que aunque el EURIBOR baje no afecta los intereses de mi madre, ¿es cierto? Leí en un foro que los intereses deberían ajustarse, que el banco no lo ha hecho y que quien escribió eso está demandando. ¿Podrían explicarme cómo afecta el valor del EURIBOR en números (cuantitativamente) a los intereses que ella debe pagar? Porque si mi madre tiene que pagar más con un EURIBOR alto, no puede ser que desde 2003 pague siempre el mismo interés (¿cómo se calcula realmente el interés actual que se paga cada mes a partir de lo que se abona y los intereses que se cobran cada 3 meses)? Le insistí bastante a la señora del banco hasta que me propuso refinanciar, es decir, cancelar el préstamo y obtener uno nuevo con un interés más bajo. Pero tengo miedo de meter a mi madre en un problema más grande, aunque solo quiero ayudarla. ¿Debo tener cuidado con algo, por ejemplo, que primero llegue la confirmación de que el nuevo crédito realmente se concede antes de que se pague el actual? Porque tal vez no le den uno nuevo (como en la KSK donde dijeron que el riesgo es muy alto porque podría morir pronto).

No sé qué hacer y no entiendo nada de todo este tema. Tal vez puedan ayudarme aunque no tenga que ver directamente con construir. Sería muy amable y me ayudaría mucho.

Saludos

Martina.

mi pregunta quizá sea un poco fuera de lo común y en principio no tiene que ver directamente con financiamiento para construcción. Después de que mi madre (jubilada) enfermó gravemente de cáncer hace medio año, estoy tratando de poner sus deudas y finanzas en orden, ya que apenas puede llegar a fin de mes.

Uno de los innumerables puntos es una deuda pendiente que tiene con el banco. Todavía tiene que pagar aproximadamente 17.000 euros y abona cada mes 190 euros (desde el año 2003). Cada 3 meses se le descuentan 350 euros (intereses). No entiendo nada de esto, pero alguien me dijo que eso eran muchos intereses para las condiciones actuales y que tiene un préstamo con tasa de interés variable (EURIBOR) (detalles en el anexo) y que el banco debería ajustar los intereses a esta tasa (no sé qué significa eso). De todos modos, la señora del banco dijo que eso no es cierto y que los 350 euros cada 3 meses están bien y que aunque el EURIBOR baje no afecta los intereses de mi madre, ¿es cierto? Leí en un foro que los intereses deberían ajustarse, que el banco no lo ha hecho y que quien escribió eso está demandando. ¿Podrían explicarme cómo afecta el valor del EURIBOR en números (cuantitativamente) a los intereses que ella debe pagar? Porque si mi madre tiene que pagar más con un EURIBOR alto, no puede ser que desde 2003 pague siempre el mismo interés (¿cómo se calcula realmente el interés actual que se paga cada mes a partir de lo que se abona y los intereses que se cobran cada 3 meses)? Le insistí bastante a la señora del banco hasta que me propuso refinanciar, es decir, cancelar el préstamo y obtener uno nuevo con un interés más bajo. Pero tengo miedo de meter a mi madre en un problema más grande, aunque solo quiero ayudarla. ¿Debo tener cuidado con algo, por ejemplo, que primero llegue la confirmación de que el nuevo crédito realmente se concede antes de que se pague el actual? Porque tal vez no le den uno nuevo (como en la KSK donde dijeron que el riesgo es muy alto porque podría morir pronto).

No sé qué hacer y no entiendo nada de todo este tema. Tal vez puedan ayudarme aunque no tenga que ver directamente con construir. Sería muy amable y me ayudaría mucho.

Saludos

Martina.