Dahlbomii

01.05.2024 21:35:59

- #1

Hola a todos,

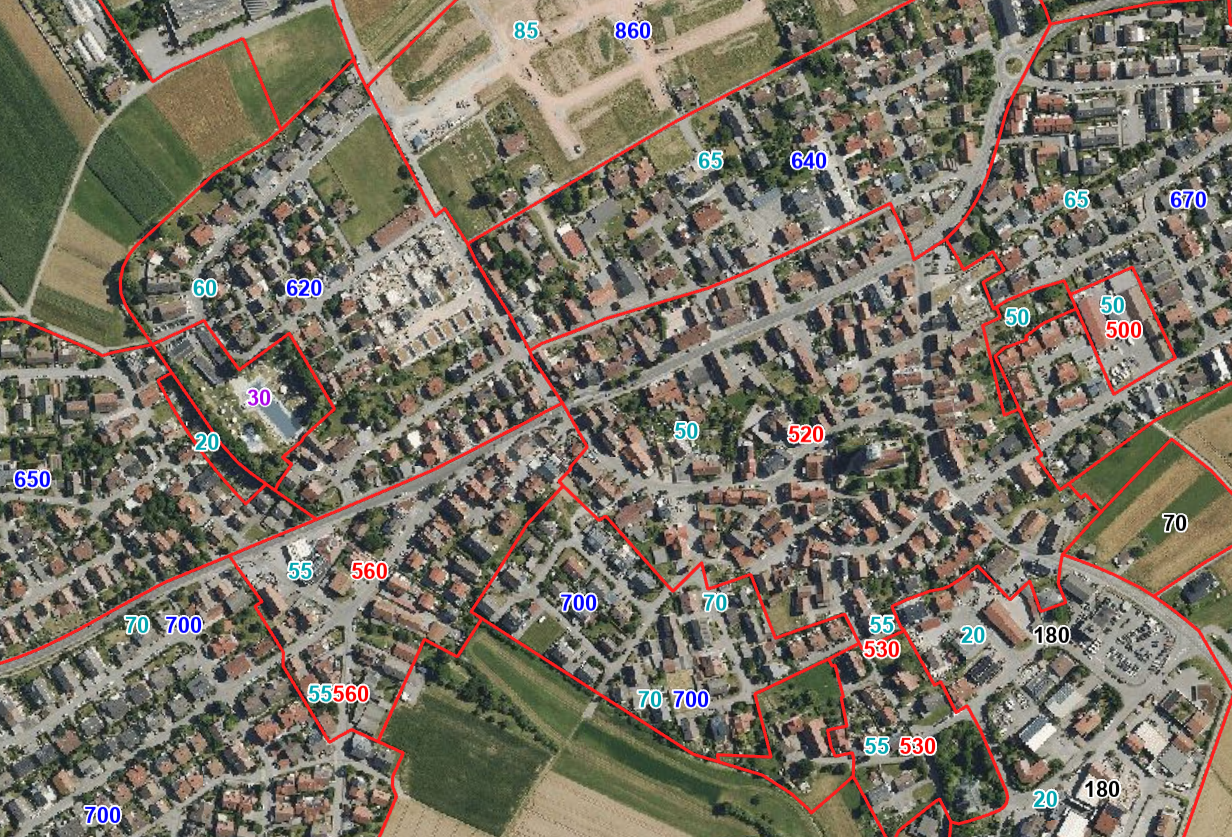

en este momento estamos viendo terrenos y nos hemos encontrado con una oferta interesante. Como la estructura del edificio es muy mala (casa prefabricada de los años 70), surge la pregunta de cómo se puede y debe valorar el terreno por sí solo. Básicamente está claro que el valor no tiene que ser el precio, pero me interesa cómo vería el banco este tema en un financiamiento y, en general, cómo se producen estas desviaciones.

El plan de uso del suelo se divide en vivienda general (620+), zona de pueblo/zona mixta (520-560) y zona industrial (180). Los valores de las zonas residenciales se igualan más o menos con un factor de superficie útil ajustado, pero la zona nueva al norte destaca bastante.

1. Básicamente entendería esa desviación, la zona fue urbanizada alrededor de 2020. Vendida por el ayuntamiento por 700, durante la fase de tipos bajos seguro que se vendió sin negociación por encima del precio. Pero ¿por qué tiene esto casi ningún impacto en las zonas adyacentes? Los valores provienen de 2022, los de 2024 lamentablemente aún no se han publicado.

2. En la zona 530 entendería que, por estar cerca de la zona industrial, vale algo menos que la zona 560 adyacente. Pero los valores relevantes para la valoración son 0,8 (530) y 1,4 (560) para el factor de superficie útil. ¿No debería ser entonces por los factores de conversión

3. ¿Cómo valora el banco un terreno en la transición de zona mixta a residencial (abajo en el centro 530-700), si toda la zona mixta se utiliza exclusivamente para fines residenciales? Si se toma estrictamente el número, hay casi 100.000 € de diferencia. Eso tendría un impacto significativo en el porcentaje de financiamiento, pero al mismo tiempo no tiene lógica. ¿Entonces se asume la microlocalización en la zona con factores de valoración de +-15%?

4. ¿Puede ser que esté pensando demasiado? (Y no del todo en serio) ¿Quién tiene una bola de cristal y puede decirme cuán descarada puede ser la oferta? ¡Odio esta falta de transparencia!

en este momento estamos viendo terrenos y nos hemos encontrado con una oferta interesante. Como la estructura del edificio es muy mala (casa prefabricada de los años 70), surge la pregunta de cómo se puede y debe valorar el terreno por sí solo. Básicamente está claro que el valor no tiene que ser el precio, pero me interesa cómo vería el banco este tema en un financiamiento y, en general, cómo se producen estas desviaciones.

El plan de uso del suelo se divide en vivienda general (620+), zona de pueblo/zona mixta (520-560) y zona industrial (180). Los valores de las zonas residenciales se igualan más o menos con un factor de superficie útil ajustado, pero la zona nueva al norte destaca bastante.

1. Básicamente entendería esa desviación, la zona fue urbanizada alrededor de 2020. Vendida por el ayuntamiento por 700, durante la fase de tipos bajos seguro que se vendió sin negociación por encima del precio. Pero ¿por qué tiene esto casi ningún impacto en las zonas adyacentes? Los valores provienen de 2022, los de 2024 lamentablemente aún no se han publicado.

2. En la zona 530 entendería que, por estar cerca de la zona industrial, vale algo menos que la zona 560 adyacente. Pero los valores relevantes para la valoración son 0,8 (530) y 1,4 (560) para el factor de superficie útil. ¿No debería ser entonces por los factores de conversión

3. ¿Cómo valora el banco un terreno en la transición de zona mixta a residencial (abajo en el centro 530-700), si toda la zona mixta se utiliza exclusivamente para fines residenciales? Si se toma estrictamente el número, hay casi 100.000 € de diferencia. Eso tendría un impacto significativo en el porcentaje de financiamiento, pero al mismo tiempo no tiene lógica. ¿Entonces se asume la microlocalización en la zona con factores de valoración de +-15%?

4. ¿Puede ser que esté pensando demasiado? (Y no del todo en serio) ¿Quién tiene una bola de cristal y puede decirme cuán descarada puede ser la oferta? ¡Odio esta falta de transparencia!