Stegi

2014-04-06 11:51:50

- #1

我们计划在汉诺威建一座房子。

这栋房子交钥匙大约需要230,000欧元。

由于我们有大量的伐木工作需要完成,而且配套基础设施的建设也不太简单,我们预计附加建筑费用为70,000欧元。更何况,这里的交钥匙也意味着还需进行粉刷和铺设地板。我们建的是KfW55标准的房子!我43岁,我妻子34岁。利率锁定是一个问题。

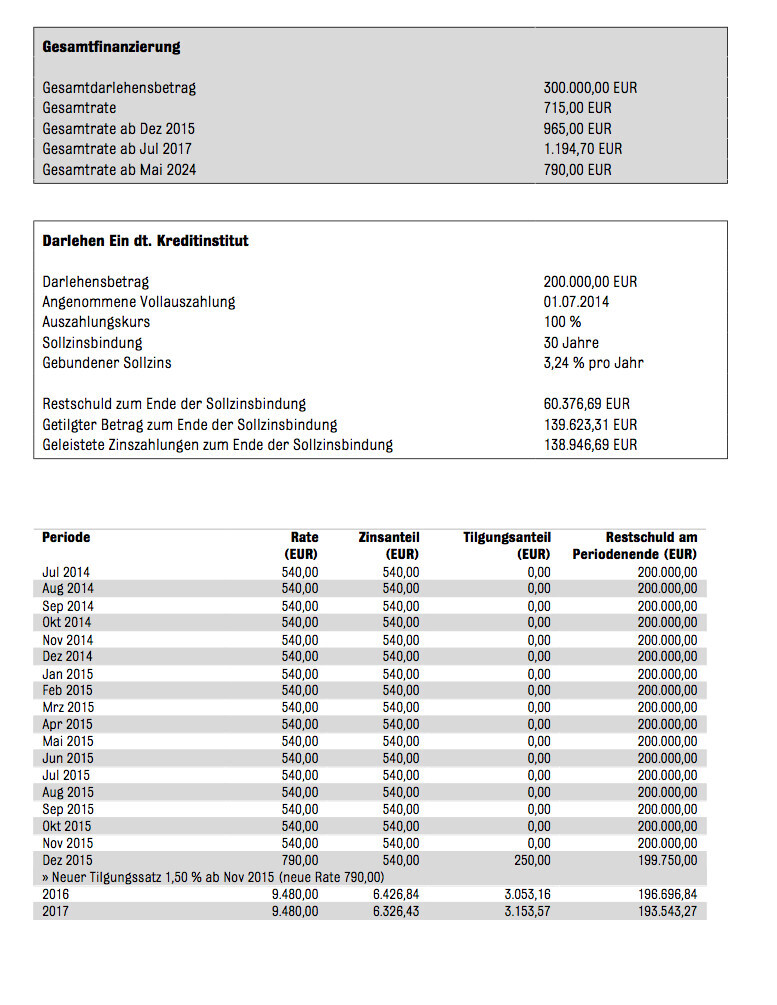

所以需要300,000欧元。

可用的自有资金只有土地。

该土地的市场价值为210,000欧元。700平方米,每平方米300欧元。

我是国家公务员,我妻子目前负责孩子的养育,平时是职员。我们两人都是贷款申请人。

我们的财务状况在未来几十年内将通过继承进一步改善,尽管我们并未以此为计划,并祝愿我们所有家庭成员长寿且生活充实。这是显而易见的!

我现在收到两个报价。想向大家展示,也许高手们可以帮忙分析。对我来说,这些往往太不透明了。第一个报价来自慕尼黑抵押贷款银行。但该报价明天就到期了。因此我感到有些压力。如果这真像我的中介说的那样棒,我应该签字。一位朋友BER跟我说,这类报价总是有的,而市场目前几乎没有变动。先给大家看看施瓦本哈尔的报价(我完全看不懂!):

1.

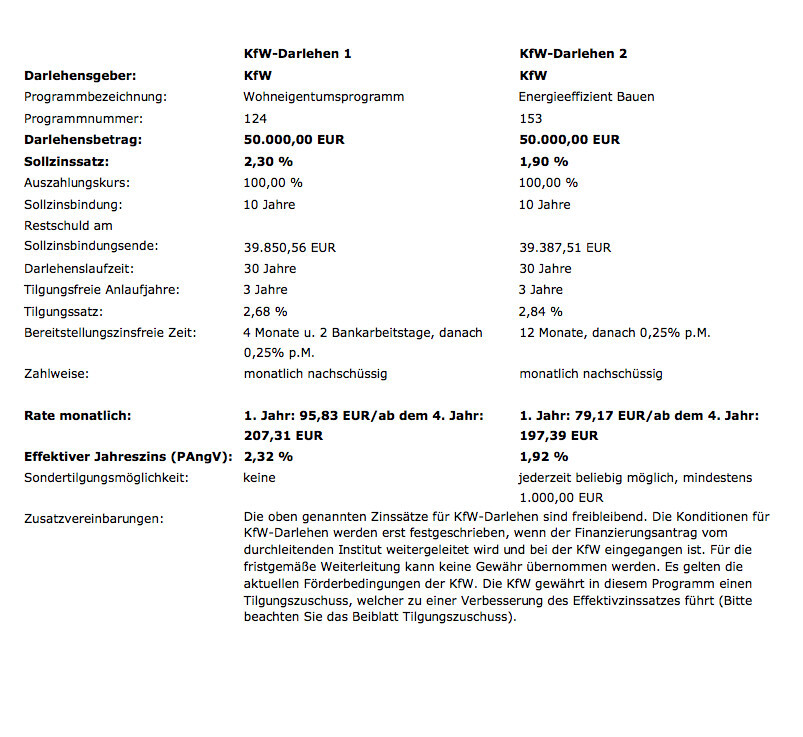

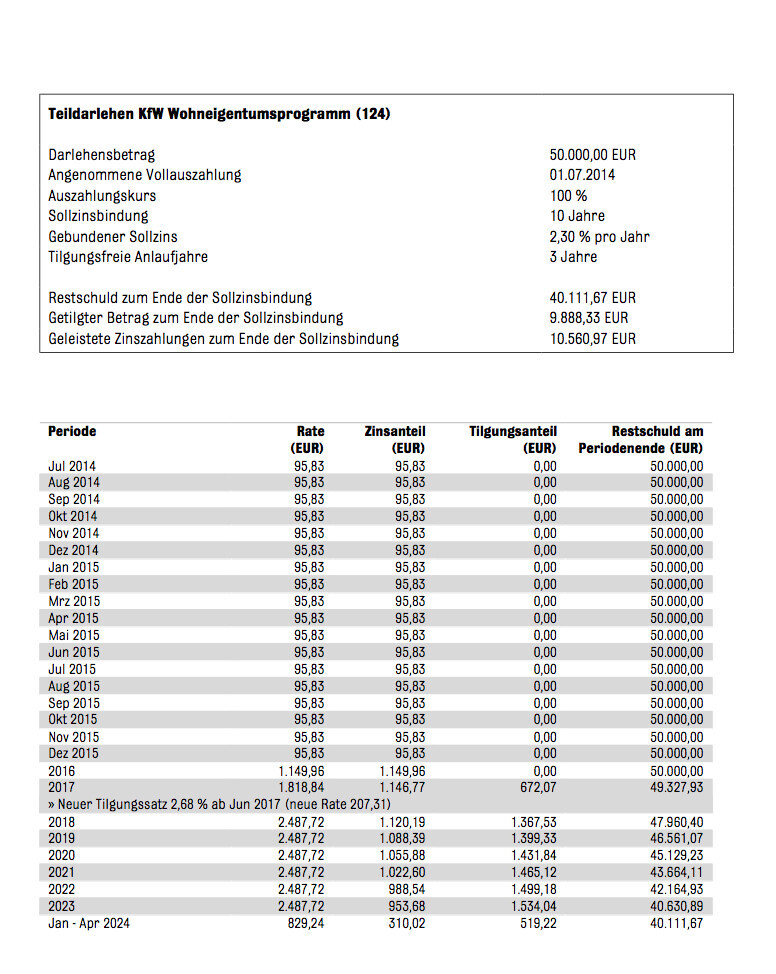

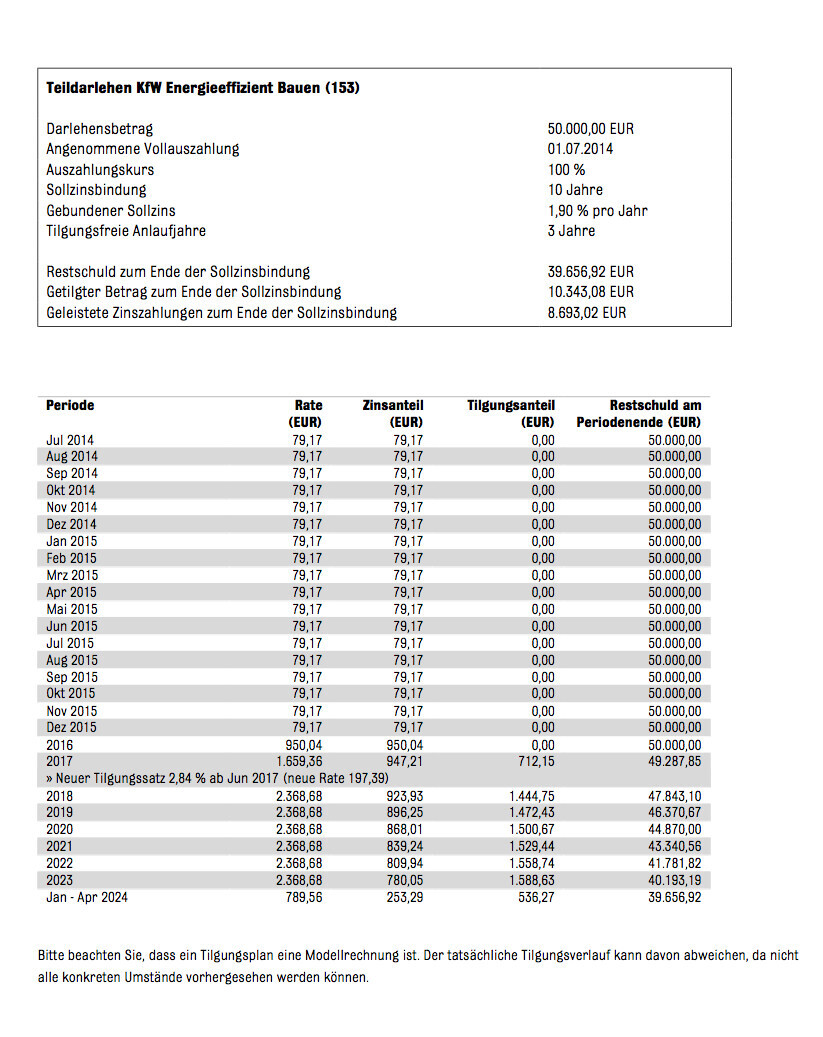

KFW贷款编号153,金额50,000欧元

利率锁定期限10年

利率1.90%

实际利率1.92%,免还款启动期至少1年,最长5年

利息每月79.17欧元

第4年起月供197.39欧元,包括2.84%的还款,10年后剩余贷款39,387.51欧元续签

随时可支付最低1,000欧元的特别还款

第13个月起准备金利息3%年利率

2.

施瓦本哈尔储蓄贷款暂停还本贷款150,000欧元

利率锁定15年(10年后可终止贷款)

利率3%

实际利率3.09%

月利息375欧元(13个月后准备金利息3%年利率)

建设期内利息只按已支付金额计算

贷款全部发放后,间接还款425欧元打入储蓄贷款合同

月总负担800欧元,为期15年

每年可特别还款7,500欧元

15年到期后保证利率2.95%,实际利率3.14%

利息和还款月供525欧元,特别还款无限制,

若无特别还款,贷款将在29年5个月还清。

3.

利息支付贷款,购房养老储蓄合同偿还

50,000欧元给J. S.

利率锁定13年

利率2.45%

实际利率2.53%

13年后利率2.50%,实际2.77%!!

月利息102.08欧元,贷款全额发放后加70欧元储蓄存入购房养老储蓄合同

前13年每年可特别还款2,500欧元

13年后

利率2.50%

实际利率2.77%

13年后利息和还款月供257欧元,特别还款无限制

总贷款期限22年5个月。

总期间的Riester补贴为14,342欧元!

4.

利息支付贷款,购房养老储蓄合同偿还

50,000欧元给B. S.

利率锁定13年

利率2.45%,实际2.53%

13年后利率2.50%,实际2.77%!!

月利息102.08欧元,贷款全额发放后加115欧元储蓄存入购房养老储蓄合同

前13年每年可特别还款2,500欧元

13年后

利率2.50%

实际利率2.77%

13年后利息和还款月供264欧元,特别还款无限制。

总贷款期限24年4个月!

总期间的Riester补贴为3,060.86欧元!

这里也将从第13个月起收取3%年利率的准备金利息。

储蓄贷款的储蓄金额将在贷款全部发放后开始支付。

我希望已经提供了所有细节,条件是提交完整的抵押贷款资料及土地登记权利证明。

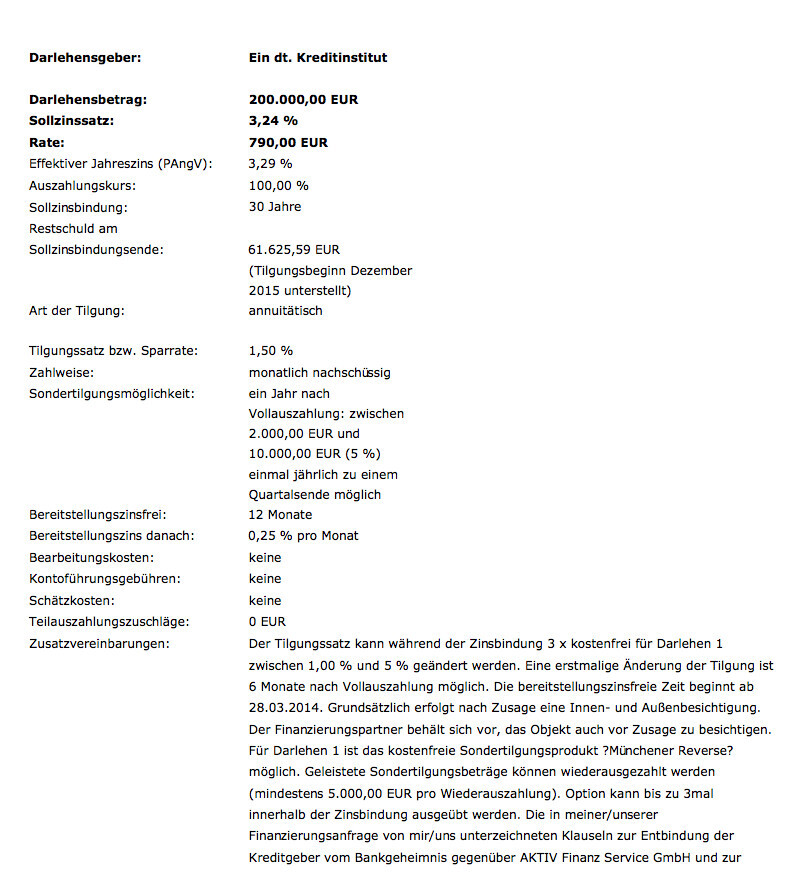

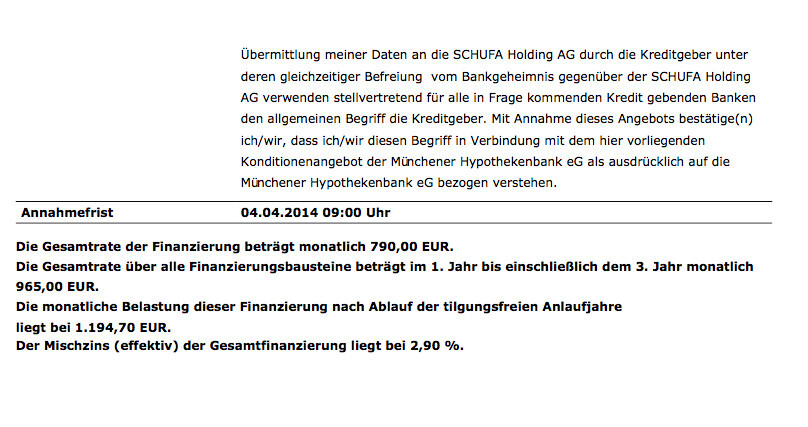

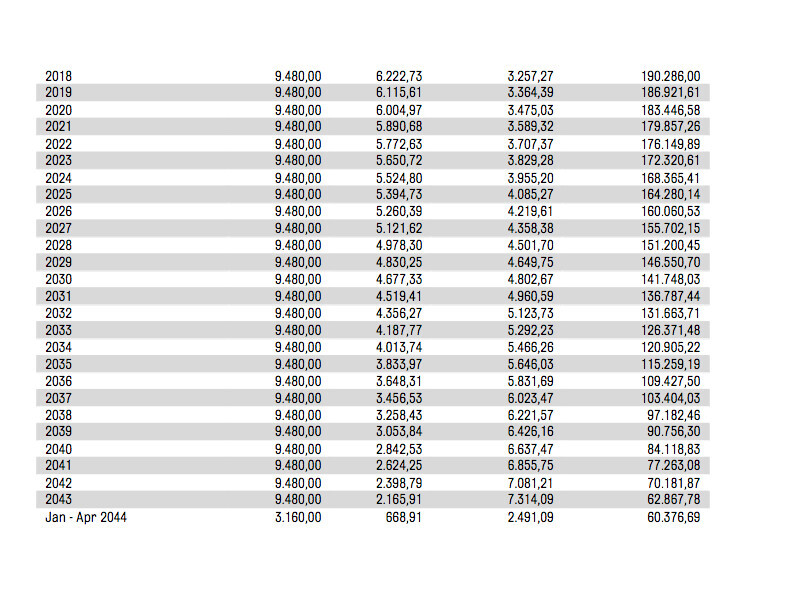

我无法直接贴出慕尼黑抵押贷款银行的报价,只能通过截图处理。抱歉。

汉诺威民众银行和汉诺威城市储蓄银行为下周安排了面谈时间,也很有意思。

我非常期待大家的意见!

非常感谢,斯特吉敬上

这栋房子交钥匙大约需要230,000欧元。

由于我们有大量的伐木工作需要完成,而且配套基础设施的建设也不太简单,我们预计附加建筑费用为70,000欧元。更何况,这里的交钥匙也意味着还需进行粉刷和铺设地板。我们建的是KfW55标准的房子!我43岁,我妻子34岁。利率锁定是一个问题。

所以需要300,000欧元。

可用的自有资金只有土地。

该土地的市场价值为210,000欧元。700平方米,每平方米300欧元。

我是国家公务员,我妻子目前负责孩子的养育,平时是职员。我们两人都是贷款申请人。

我们的财务状况在未来几十年内将通过继承进一步改善,尽管我们并未以此为计划,并祝愿我们所有家庭成员长寿且生活充实。这是显而易见的!

我现在收到两个报价。想向大家展示,也许高手们可以帮忙分析。对我来说,这些往往太不透明了。第一个报价来自慕尼黑抵押贷款银行。但该报价明天就到期了。因此我感到有些压力。如果这真像我的中介说的那样棒,我应该签字。一位朋友BER跟我说,这类报价总是有的,而市场目前几乎没有变动。先给大家看看施瓦本哈尔的报价(我完全看不懂!):

1.

KFW贷款编号153,金额50,000欧元

利率锁定期限10年

利率1.90%

实际利率1.92%,免还款启动期至少1年,最长5年

利息每月79.17欧元

第4年起月供197.39欧元,包括2.84%的还款,10年后剩余贷款39,387.51欧元续签

随时可支付最低1,000欧元的特别还款

第13个月起准备金利息3%年利率

2.

施瓦本哈尔储蓄贷款暂停还本贷款150,000欧元

利率锁定15年(10年后可终止贷款)

利率3%

实际利率3.09%

月利息375欧元(13个月后准备金利息3%年利率)

建设期内利息只按已支付金额计算

贷款全部发放后,间接还款425欧元打入储蓄贷款合同

月总负担800欧元,为期15年

每年可特别还款7,500欧元

15年到期后保证利率2.95%,实际利率3.14%

利息和还款月供525欧元,特别还款无限制,

若无特别还款,贷款将在29年5个月还清。

3.

利息支付贷款,购房养老储蓄合同偿还

50,000欧元给J. S.

利率锁定13年

利率2.45%

实际利率2.53%

13年后利率2.50%,实际2.77%!!

月利息102.08欧元,贷款全额发放后加70欧元储蓄存入购房养老储蓄合同

前13年每年可特别还款2,500欧元

13年后

利率2.50%

实际利率2.77%

13年后利息和还款月供257欧元,特别还款无限制

总贷款期限22年5个月。

总期间的Riester补贴为14,342欧元!

4.

利息支付贷款,购房养老储蓄合同偿还

50,000欧元给B. S.

利率锁定13年

利率2.45%,实际2.53%

13年后利率2.50%,实际2.77%!!

月利息102.08欧元,贷款全额发放后加115欧元储蓄存入购房养老储蓄合同

前13年每年可特别还款2,500欧元

13年后

利率2.50%

实际利率2.77%

13年后利息和还款月供264欧元,特别还款无限制。

总贷款期限24年4个月!

总期间的Riester补贴为3,060.86欧元!

这里也将从第13个月起收取3%年利率的准备金利息。

储蓄贷款的储蓄金额将在贷款全部发放后开始支付。

我希望已经提供了所有细节,条件是提交完整的抵押贷款资料及土地登记权利证明。

我无法直接贴出慕尼黑抵押贷款银行的报价,只能通过截图处理。抱歉。

汉诺威民众银行和汉诺威城市储蓄银行为下周安排了面谈时间,也很有意思。

我非常期待大家的意见!

非常感谢,斯特吉敬上