J

Jochen10407.06.16 13:38Hallo @Henrik0817123 !

Ich habe mir die 23 Seiten jetzt mal durchgelesen. Hier will dir (fast) jeder helfen, deshalb solltest du den "Ton" deiner Antworten etwas überdenken.

Mittlerweile bist du ja zur Erkenntnis gekommen, dass du die Nebenkosten zuerst ansparen solltest. Das ist auch gut so.

Anschließend solltest du versuchen die Kosten (inkl. aller anfallenden Nebenkosten und einem Puffer kalkulieren).

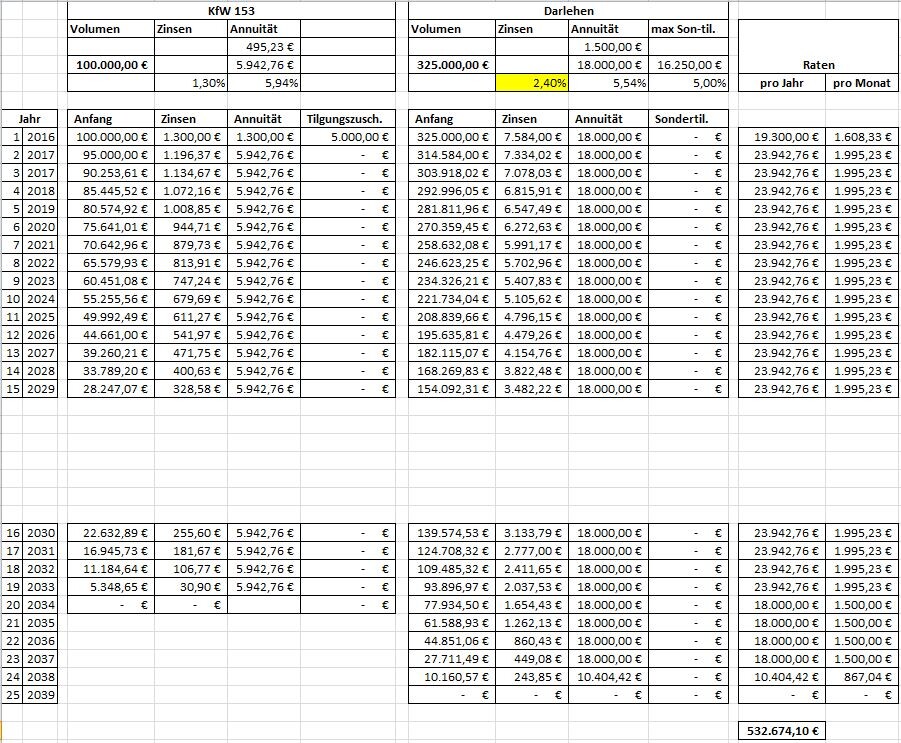

Dann kannst du dir verschiedene Kreditangebote einholen und vergleichen. Ich hab dir hier mal ein Beispiel mit 425 T€ und einer maximalen (meiner Meinung nach aber zu hohen) Annuität von 2000 Euro angehängt. Verglichen werden ein Annuitätendarlehen mit 25 Jahren Laufzeit (Volltilger - Variante 1) und einem Bausparvertrag Konstrukt mit 4 Promille Rückzahlung (Variante 2). Dabei handelt es sich um eine überschlägige Berechnung auf Excelbasis - ohne Gewähr:

Hinweis: Die gelben Felder sind Annahmen und müssten an die tatsächlichen Konditionen angepasst werden.

Unten rechts sieht man dann die Summe der Rückzahlungen.

Ich habe mir die 23 Seiten jetzt mal durchgelesen. Hier will dir (fast) jeder helfen, deshalb solltest du den "Ton" deiner Antworten etwas überdenken.

Mittlerweile bist du ja zur Erkenntnis gekommen, dass du die Nebenkosten zuerst ansparen solltest. Das ist auch gut so.

Anschließend solltest du versuchen die Kosten (inkl. aller anfallenden Nebenkosten und einem Puffer kalkulieren).

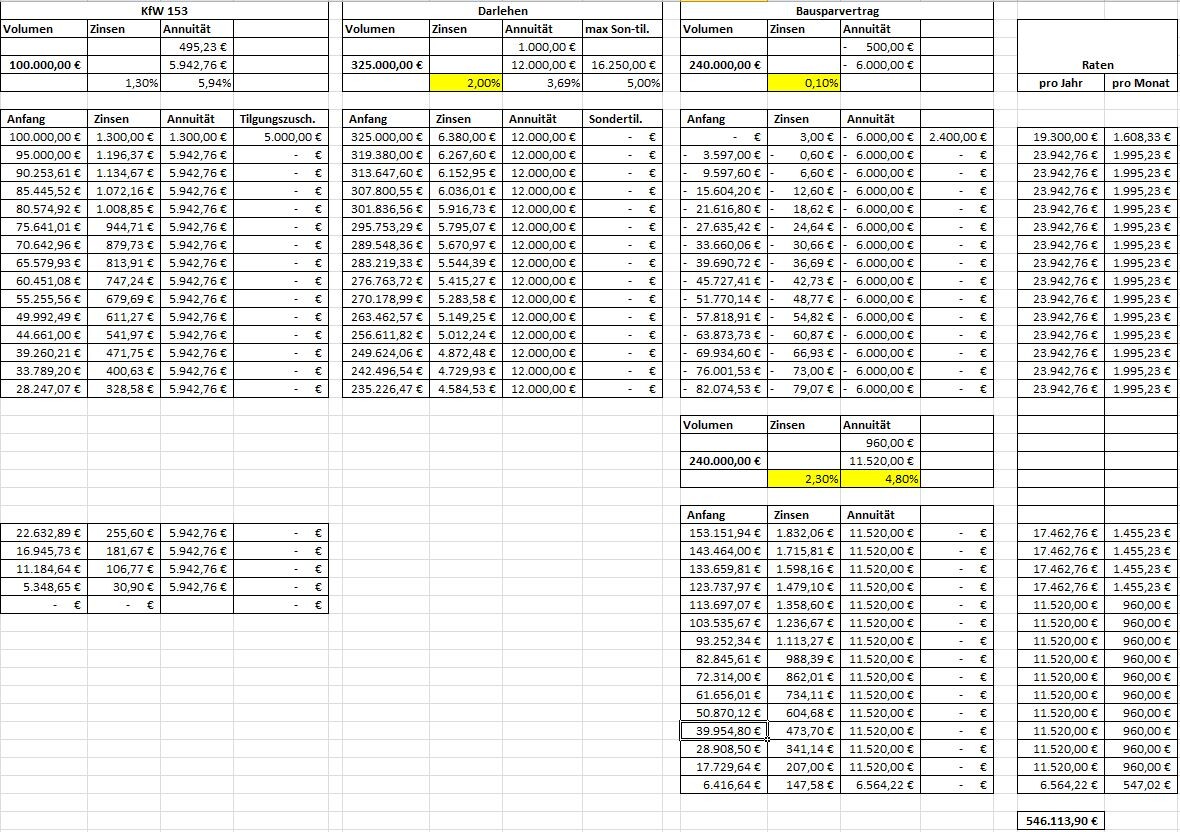

Dann kannst du dir verschiedene Kreditangebote einholen und vergleichen. Ich hab dir hier mal ein Beispiel mit 425 T€ und einer maximalen (meiner Meinung nach aber zu hohen) Annuität von 2000 Euro angehängt. Verglichen werden ein Annuitätendarlehen mit 25 Jahren Laufzeit (Volltilger - Variante 1) und einem Bausparvertrag Konstrukt mit 4 Promille Rückzahlung (Variante 2). Dabei handelt es sich um eine überschlägige Berechnung auf Excelbasis - ohne Gewähr:

Hinweis: Die gelben Felder sind Annahmen und müssten an die tatsächlichen Konditionen angepasst werden.

Unten rechts sieht man dann die Summe der Rückzahlungen.

Ich verstehe nach wie vor die Angst vor steigenden Zinsen nicht so ganz. Ausreichend hohe Tilgung >=3% vorausgesetzt sehe ich da keinerlei Risiko. Erstens werden steigende Zinsen mit deutlich gesteigerter Inflation einhergehen und zweitens ist die Restschuld derart gering, dass man deutlich bessere Konditionen als in der Ursprungsfinanzierung bekommen wird und zusätzlich deutlich Spielraum bei der Tilgung haben wird.

H

Henrik081712307.06.16 14:44ja, vielen Dank. Hatte noch mal ein Gespräch mit einem Finanzdienstleister. Aktuell würde ich tatsächlich auf ein "einfacheres" Modell gehen wollen, bestehend aus:

20y festgeschriebener Zins

20y KFW

Nach 20 Jahren dann entsprechend Anschlussfinanzierung. Ist zwar nicht das, was ich zunächst im Kopf hatte, wegen dem Risiko, was passiert wenn die Zinsen extrem steigen, aber wenn man ordentlich tilgt und noch ggf.. Sondertilgungen einbringt, dann ist das Risiko auch geringer, denn die Zinsen können ja durchaus etwas steigen, ohne das man im vergl. zu Bausparvertrag teurer ist.

Irgendwann würde es natürlich teurer werden, dafür ist man anfangs flexibler.

Aber hier gibts jetzt vermutlich direkt sehr viele Gründe, warum das von mir gesagte auch wieder kompletter Müll ist, oder?

Edit: Tilgung wird bei unserer Gesamtsumme eher bei 2% landen, 3% wäre eine zu hohe Belastung, gerade in den ersten 10 Jahren wo es ggf.. noch mal Gehaltsverlust durch Nachwuchs gibt. Dann lieber später deutlich anziehen und wenn man vorher doch kann, dann eben sondertilgen, dann ist ja auch mehr getilgt.

20y festgeschriebener Zins

20y KFW

Nach 20 Jahren dann entsprechend Anschlussfinanzierung. Ist zwar nicht das, was ich zunächst im Kopf hatte, wegen dem Risiko, was passiert wenn die Zinsen extrem steigen, aber wenn man ordentlich tilgt und noch ggf.. Sondertilgungen einbringt, dann ist das Risiko auch geringer, denn die Zinsen können ja durchaus etwas steigen, ohne das man im vergl. zu Bausparvertrag teurer ist.

Irgendwann würde es natürlich teurer werden, dafür ist man anfangs flexibler.

Aber hier gibts jetzt vermutlich direkt sehr viele Gründe, warum das von mir gesagte auch wieder kompletter Müll ist, oder?

Edit: Tilgung wird bei unserer Gesamtsumme eher bei 2% landen, 3% wäre eine zu hohe Belastung, gerade in den ersten 10 Jahren wo es ggf.. noch mal Gehaltsverlust durch Nachwuchs gibt. Dann lieber später deutlich anziehen und wenn man vorher doch kann, dann eben sondertilgen, dann ist ja auch mehr getilgt.

S

Sascha aus H07.06.16 14:48Die Angst liegt meiner Meinung nach in der Unvorhersehbarkeit und Risikobereitschaft der Personen begründet.

Wer heute eine Finanzierung über 30 Jahre rechnet, der wird nach 15 oder 20 Jahren einfach noch eine beachtliche Restschuld aufweisen. Und wer mit 30 Jahren Finanzierung rechnet, hat vermutlich wenig Spielraum bis zur Rente noch die Laufzeit zu verlängern. Heißt bei deutlich gestiegenen Zinsen auch eine deutlich höhere Rate die bedient werden möchte.

Und zur Inflation. Erstens betrifft eine Inflation auch alle Nebenkosten und erhöht somit die eigenen Ausgaben, aber setzt eben nicht einen Anstieg des Gehaltes im gleichen Maße voraus.

Wer heute eine Finanzierung über 30 Jahre rechnet, der wird nach 15 oder 20 Jahren einfach noch eine beachtliche Restschuld aufweisen. Und wer mit 30 Jahren Finanzierung rechnet, hat vermutlich wenig Spielraum bis zur Rente noch die Laufzeit zu verlängern. Heißt bei deutlich gestiegenen Zinsen auch eine deutlich höhere Rate die bedient werden möchte.

Und zur Inflation. Erstens betrifft eine Inflation auch alle Nebenkosten und erhöht somit die eigenen Ausgaben, aber setzt eben nicht einen Anstieg des Gehaltes im gleichen Maße voraus.

S

Sebastian7907.06.16 14:49Du mit Deiner Sondertilgung - das machste eh nicht...so, wie Du Dich hier darstellst. Die ersten Jahre machen das die allerwenigsten.

Rechne sowas nicht mit rein.

Rechne sowas nicht mit rein.

H

Henrik081712307.06.16 14:53die ersten Jahre klar... mein Ziel wäre zwar sämtliche Sonderzahlungen (bin teilweise provisioniert) immer da rein zu geben, aber vermutlich nimmt man genau dieses Geld dann für andere Dinge.

Deswegen rechne ich auch grundsätzlich so, dass ich auch ohne Sondertilgungen einen realistischen Plan habe. Bisher war ich sehr auf 30y festgelegt, aber angenommen man kann nicht mehr zahlen und erhöht die Rate auch nicht, dann wäre der negative Effekt eben, dass man am Ende länger zahlt und somit auch mehr Zinsen insgesamt.. Dies ist aber beim momentanen Zinsniveau natürlich nahezu zu vernachlässigen, insbesondere weil später dann ja die Tilgung viel viel höher ist.

Für irgendwas muss man sich dann entscheiden. Jedenfalls wie gesagt Tendenz 20y Festschreibung und Rate nicht extrem hoch, dennoch > 2%. (Was früher schon extrem hoch war ^^)

Deswegen rechne ich auch grundsätzlich so, dass ich auch ohne Sondertilgungen einen realistischen Plan habe. Bisher war ich sehr auf 30y festgelegt, aber angenommen man kann nicht mehr zahlen und erhöht die Rate auch nicht, dann wäre der negative Effekt eben, dass man am Ende länger zahlt und somit auch mehr Zinsen insgesamt.. Dies ist aber beim momentanen Zinsniveau natürlich nahezu zu vernachlässigen, insbesondere weil später dann ja die Tilgung viel viel höher ist.

Für irgendwas muss man sich dann entscheiden. Jedenfalls wie gesagt Tendenz 20y Festschreibung und Rate nicht extrem hoch, dennoch > 2%. (Was früher schon extrem hoch war ^^)

Ähnliche Themen