G

Georgian201923.02.22 21:08WilderSueden schrieb:

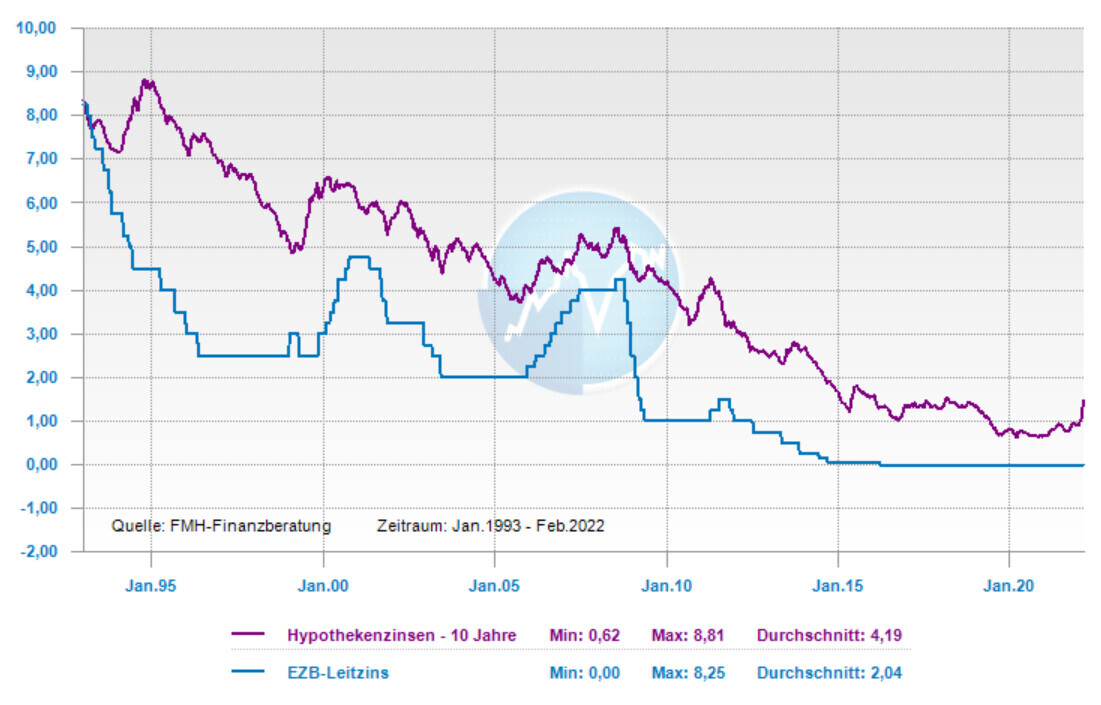

Woher hast du 2,45%? Davon steht nichts bei mir. Auch 1,45% sind ein ziemlicher Aufschlag gegenüber 0,72% oder wo ich hier rauskomme. Konkret ist das etwa doppelt so viel Zins und das macht sich von Anfang an bemerkbar. Und wie gesagt, ich rechne mit steigenden Zinsen. Aber nicht in dem Maß dass sich die lange Zinsbindung sicher lohnt.

Da vergleichst du Äpfel mit Birnen. Abgesehen davon, dass die Inflation und Verschuldungsquote in der Vergangenheit geringer waren, bis vor gut 20 Jahren hatten die Länder alle eine eigene Währung. Zahlungsunfähig wird man aber immer nur in Fremdwährungen. Jetzt ist der Euro (zumindest theoretisch) für alle Mitgliedsländer eine Fremdwährung da sie keine Möglichkeit haben selbst abzuwerten oder Geld zu drucken. Ersteres ist immer noch so, letzteres wird mit allen möglichen und unmöglichen Kniffen durch die Hintertür versucht. Dadurch entsteht aber eine Abhängigkeit dieser Länder von der EZB sowie umgekehrt - schließlich ist die Büchse der Pandora offen - eine Abhängigkeit der EZB von der Politik innerhalb dieser Länder. Insofern ist an eine normale Geldpolitik noch lange nicht zu denken und entsprechend sind stark steigende Zinsen in 10 Jahren recht unwahrscheinlich, falls die Inflation nicht deutlich stärker ausfällt als aktuell zu erwarten ist.Italien war bereits im Euro bevor die EZB eine Nullzinspolitik betrieb. Und damals hat Italien auch deutlich höhere Risikoaufschläge bezahlt und ist nicht pleite gegangen.G

Georgian201923.02.22 21:15WilderSueden schrieb:

Woher hast du 2,45%? Davon steht nichts bei mir. Auch 1,45% sind ein ziemlicher Aufschlag gegenüber 0,72% oder wo ich hier rauskomme. Konkret ist das etwa doppelt so viel Zins und das macht sich von Anfang an bemerkbar. Und wie gesagt, ich rechne mit steigenden Zinsen. Aber nicht in dem Maß dass sich die lange Zinsbindung sicher lohnt.

Da vergleichst du Äpfel mit Birnen. Abgesehen davon, dass die Inflation und Verschuldungsquote in der Vergangenheit geringer waren, bis vor gut 20 Jahren hatten die Länder alle eine eigene Währung. Zahlungsunfähig wird man aber immer nur in Fremdwährungen. Jetzt ist der Euro (zumindest theoretisch) für alle Mitgliedsländer eine Fremdwährung da sie keine Möglichkeit haben selbst abzuwerten oder Geld zu drucken. Ersteres ist immer noch so, letzteres wird mit allen möglichen und unmöglichen Kniffen durch die Hintertür versucht. Dadurch entsteht aber eine Abhängigkeit dieser Länder von der EZB sowie umgekehrt - schließlich ist die Büchse der Pandora offen - eine Abhängigkeit der EZB von der Politik innerhalb dieser Länder. Insofern ist an eine normale Geldpolitik noch lange nicht zu denken und entsprechend sind stark steigende Zinsen in 10 Jahren recht unwahrscheinlich, falls die Inflation nicht deutlich stärker ausfällt als aktuell zu erwarten ist.Nun 0,72% gibt es eher nicht bei 100% Beleihungsauslauf. Und selbst wenn: 1,45% für 20 Jahre oder 1,65% für 30 Jahre würde ich trotzdem einer 10-jährigen Zinsbindung vorziehen, einfach weil es absolut klar ist, dass die Zinsen Richtung 2-3% und mehr marschieren. Viele haben mit Zinssätzen unter 1% für 10 Jahre finanziert mit einer Summe und Rate, die sie sich zu diesem niedrigen Zinssatz gerade leisten können. Das wir bei vielen in die Hose gehen bei diesen steigenden Zinsen. Da wäre ich einfach auf Nummer sicher gegangen und hätte 1,65% für 30 Jahre akzeptiert - zur Not mit ein paar qm weniger Wohnfläche falls die Rate zu teuer ist. askforafriend23.02.22 22:08

askforafriend23.02.22 22:08Die Immobilienpreise hängen nur bedingt am Zinssatz.

Nur weil die Zinsen mal ein paar Basispunkte steigen, heißt das nicht, dass gleich der langfristige Trend gebrochen wird. Du hättest dasselbe wahrscheinlich auch 2006/07 gesagt...

Ich bleibe dabei - 15 Jahre Zinsbindung, vernünftige Tilgung, steigende Gehälter, sinkender Beleihungsauslauf und parallel noch etwas Liquidität ansparen für einen etwaigen Zinsschritt - bester Deal. Sich auf 30 Jahre 0,5/0,6% Punkte mehr ans Bein zu binden und mehr als nötig zu zahlen halte ich für vollkommen unnötig. Man sollte nicht meinen, man weiß es besser als die Bank - gerade deswegen ist ja der Zinssprung "nur" bei 0,5%Punkten. Meinst du die Bank ist doof? Wenn die Bank an massiv steigende Zinsen glauben würde, würden die Zinsen für 30 Jährige Darlehen bei 4% liegen, als Abwehr angebot. Aber der typische Deutsche hat ja auch 3 Haftpflichtversicherungen, 4 BUs, 2 Rentenversicherungen, 5 Bausparer, Risikoleben usw. Manche haben halt einfach viel zu viel Sorgen - dafür gibt es 30 Jährige Darlehen. Ein vernünftiges Mittelmaß (so wie von mir oben beschrieben) und alles ist gut. Kein Stress.

Georgian2019 schrieb:

.... einfach weil es absolut klar ist, dass die Zinsen Richtung 2-3% und mehr marschieren...

Nur weil die Zinsen mal ein paar Basispunkte steigen, heißt das nicht, dass gleich der langfristige Trend gebrochen wird. Du hättest dasselbe wahrscheinlich auch 2006/07 gesagt...

Ich bleibe dabei - 15 Jahre Zinsbindung, vernünftige Tilgung, steigende Gehälter, sinkender Beleihungsauslauf und parallel noch etwas Liquidität ansparen für einen etwaigen Zinsschritt - bester Deal. Sich auf 30 Jahre 0,5/0,6% Punkte mehr ans Bein zu binden und mehr als nötig zu zahlen halte ich für vollkommen unnötig. Man sollte nicht meinen, man weiß es besser als die Bank - gerade deswegen ist ja der Zinssprung "nur" bei 0,5%Punkten. Meinst du die Bank ist doof? Wenn die Bank an massiv steigende Zinsen glauben würde, würden die Zinsen für 30 Jährige Darlehen bei 4% liegen, als Abwehr angebot. Aber der typische Deutsche hat ja auch 3 Haftpflichtversicherungen, 4 BUs, 2 Rentenversicherungen, 5 Bausparer, Risikoleben usw. Manche haben halt einfach viel zu viel Sorgen - dafür gibt es 30 Jährige Darlehen. Ein vernünftiges Mittelmaß (so wie von mir oben beschrieben) und alles ist gut. Kein Stress.

W

WilderSueden23.02.22 23:10Georgian2019 schrieb:

Viele haben mit Zinssätzen unter 1% für 10 Jahre finanziert mit einer Summe und Rate, die sie sich zu diesem niedrigen Zinssatz gerade leisten könnenUnd genau das habe ich eben nicht gemacht und halte es auch absolut nicht für sinnvoll. Mit meiner Restschuld ist wenig zu befürchten. Zur Anschlussfinanzierung ist auch die Möglichkeit einer Ratenerhöhung angedacht, je nachdem wie viel ich über den Bausparer hinaus noch ablöse und wie sich der Zinssatz dann genau entwickelt, komme ich dann vermutlich mit 2000€ Rate zu einem Volltilger in ca 11-12 Jahren. Mein Ziel ist definitiv nicht 30 Jahre lang an einem Haus abzuzahlen, das halte ich für maximal unvernünftig auch in Bezug auf die dann anfallenden Instandhaltungen.Wenn andere auf 35 Jahre planen und dann nur 10 Jahre fixieren, ist das deren Problem. Es gibt definitiv nicht nur die eine Lösung "möglichst lange Zinsbindung". Je nach Finanzierung und persönlicher Risikoneigung sind auch andere Varianten rational.

Georgian2019 schrieb:

einfach weil es absolut klar ist, dass die Zinsen Richtung 2-3% und mehr marschieren.Bei mir sieht das dann etwa so aus:2% zur Anschlussfinanzierung -> Wette voll aufgegangen, die Dummen die damals 1,7% auf alles gezahlt haben...

2,5% -> immer noch gut

3% -> egal, beides etwa gleich gut

4% -> brauche ich halt ein Jahr länger als mit 3%, aber kein Weltuntergang

5% und höher -> dann sind die Schulden wohl weginflationiert

Kann man alles heute schon in Ruhe durchspielen. Und in diesem Fall gibt es eine ordentliche Upside bei limitierter Downside. Falls sich Ende der 20er eine große Krise manifestiert und die Zinsen wieder ins Bodenlose fallen, mache ich ein Forward und nehme die mit. Falls sich Ende der 20er ein starker Zinsanstieg andeuten sollte, besteht ebenfalls die Möglichkeit zum Forward. Ich habe also durchaus Handlungsoptionen. Dazu läuft noch ein ordentlicher ETF Sparplan, falls unbedingt nötig lässt sich da auch noch was in die Finanzierung umleiten. Aber ich würde die Börse jetzt nicht fix in die Finanzierung einplanen sondern immer nur als Option für den Fall dass die Bedingungen günstig sind.

G

Georgian201924.02.22 17:50askforafriend schrieb:

Die Immobilienpreise hängen nur bedingt am Zinssatz.

Nur weil die Zinsen mal ein paar Basispunkte steigen, heißt das nicht, dass gleich der langfristige Trend gebrochen wird. Du hättest dasselbe wahrscheinlich auch 2006/07 gesagt...

Ich bleibe dabei - 15 Jahre Zinsbindung, vernünftige Tilgung, steigende Gehälter, sinkender Beleihungsauslauf und parallel noch etwas Liquidität ansparen für einen etwaigen Zinsschritt - bester Deal. Sich auf 30 Jahre 0,5/0,6% Punkte mehr ans Bein zu binden und mehr als nötig zu zahlen halte ich für vollkommen unnötig. Man sollte nicht meinen, man weiß es besser als die Bank - gerade deswegen ist ja der Zinssprung "nur" bei 0,5%Punkten. Meinst du die Bank ist doof? Wenn die Bank an massiv steigende Zinsen glauben würde, würden die Zinsen für 30 Jährige Darlehen bei 4% liegen, als Abwehr angebot. Aber der typische Deutsche hat ja auch 3 Haftpflichtversicherungen, 4 BUs, 2 Rentenversicherungen, 5 Bausparer, Risikoleben usw. Manche haben halt einfach viel zu viel Sorgen - dafür gibt es 30 Jährige Darlehen. Ein vernünftiges Mittelmaß (so wie von mir oben beschrieben) und alles ist gut. Kein Stress.

Die Bank refinanziert deine 30-Jahre direkt weiter. Die „kauft“ dein Darlehen bei der Zentralbank ein und bekommt direkt 0,4% „geschenkt“ weil sie abnimmt...reicht dir dann 1,6% weiter und refinanziert deinen Kredit mit gleicher Laufzeit.H

hauskauf198724.02.22 17:52Ich werde einen Bausparer abschliessen mit minimaler Einzahlung und sichere mir dafür nen Zins von 1,0% nach 20 Jahren (davon 18 Jahre Tilgung)

Ähnliche Themen