NanDe

11/09/2017 12:04:01

- #1

नमस्ते,

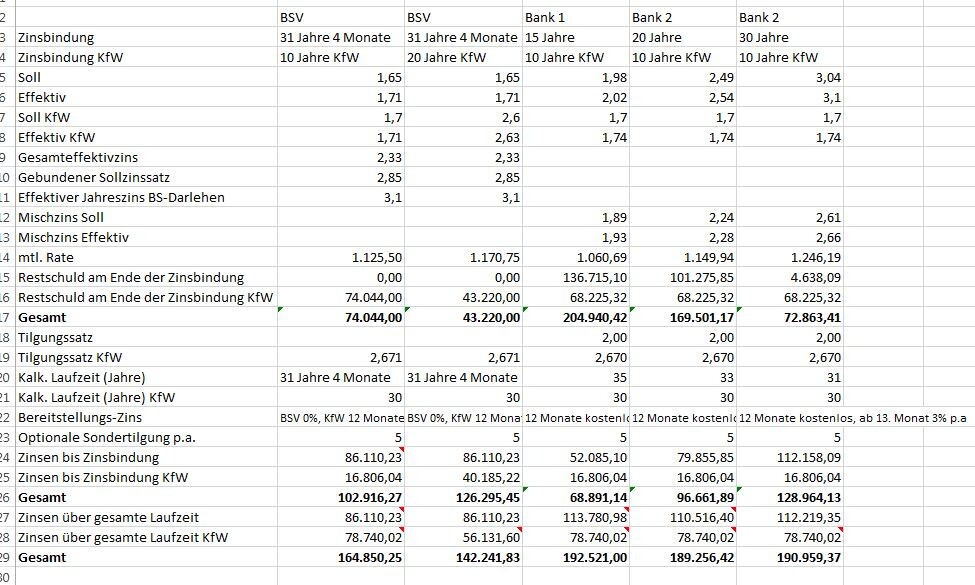

मैंने यहाँ अक्सर पढ़ा है कि भवन बचत ऋण (Bausparfinanzierung) से बचने की सलाह दी जाती है। हमने एक भवन बचत योजना और पारंपरिक वार्षिकी ऋण (Annuitätendarlehen) के प्रस्ताव लिए हैं। इन्हें तुलना करने के लिए, मैंने निम्नलिखित सारांश बनाया है। क्या मैंने तुलना में कुछ ध्यान में रखना छूट गया है? KfW ऋण में 7% की ब्याज सीमा (Zinsbindung) के साथ गणना की गई है और अन्य ऋणों के लिए 5% के साथ।

आपकी सहायता के लिए धन्यवाद

नैन्सी

मैंने यहाँ अक्सर पढ़ा है कि भवन बचत ऋण (Bausparfinanzierung) से बचने की सलाह दी जाती है। हमने एक भवन बचत योजना और पारंपरिक वार्षिकी ऋण (Annuitätendarlehen) के प्रस्ताव लिए हैं। इन्हें तुलना करने के लिए, मैंने निम्नलिखित सारांश बनाया है। क्या मैंने तुलना में कुछ ध्यान में रखना छूट गया है? KfW ऋण में 7% की ब्याज सीमा (Zinsbindung) के साथ गणना की गई है और अन्य ऋणों के लिए 5% के साथ।

आपकी सहायता के लिए धन्यवाद

नैन्सी