MartinaW

14/09/2017 21:04:27

- #1

नमस्ते सभी को,

मेरा सवाल शायद थोड़ा अलग है और मूल रूप से इसका सीधे तौर पर भवन वित्तपोषण से कोई मतलब नहीं है। मेरी माँ (सेवानिवृत्त) को लगभग आधा साल पहले गंभीर कैंसर हुआ है, इसलिए मैं उनके कर्ज़ और वित्त को फिर से सही रास्ते पर लाने की कोशिश कर रहा हूँ, क्योंकि वे मुश्किल से ही अपने खर्चों को पूरा कर पा रही हैं।

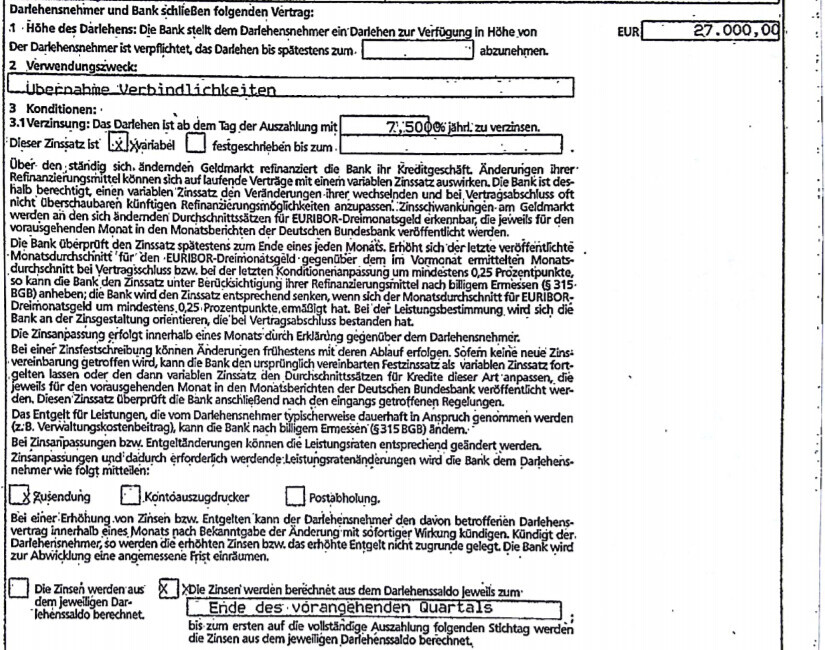

उन कई मुद्दों में से एक है एक शेष ऋण, जो उनके पास बैंक में है। उन्हें लगभग 17,000 यूरो अभी भी चुकाना है और वे हर महीने 190 यूरो चुका रही हैं (साल 2003 से)। हर 3 महीने में फिर 350 यूरो कटते हैं (ब्याज के रूप में)। मुझे इस बारे में बिल्कुल कोई जानकारी नहीं है, लेकिन किसी ने मुझे बताया कि वर्तमान स्थिति के लिए ये ब्याज बहुत ज्यादा हैं और उनका एक ऐसा ऋण है जिसमें परिवर्तनीय ब्याज दर है (EURIBOR) (विवरण संलग्न में) और बैंक को ब्याज इसे अनुसार समायोजित करना चाहिए (मुझे समझ नहीं आता कि इसका क्या मतलब है)। खैर बैंक में एक महिला ने कहा कि यह सही नहीं है और हर 3 महीने में 350 यूरो बिलकुल ठीक हैं और भले ही EURIBOR घटे तो यह मेरी माँ के ब्याज को प्रभावित नहीं करता, क्या यह सही है? मैंने एक फोरम में पढ़ा कि ब्याज को समायोजित किया जाना चाहिए था, बैंक ने ऐसा नहीं किया और अब वह मुकदमा कर रहा है। क्या आप मुझे समझा सकते हैं कि यह EURIBOR मूल्य (गणितीय रूप से) उनकी देय ब्याज राशि पर कैसे असर डालता है, क्योंकि अगर मेरी माँ को बढ़ते EURIBOR पर ज्यादा भुगतान करना पड़ता है तो यह संभव नहीं है कि वे 2003 से हमेशा एक ही ब्याज दर अदा कर रही हों (हम वर्तमान ब्याज दर कैसे निकालते हैं जो हम महीने में अदा करते हैं, जो कुछ हम भुगतान करते हैं और जो हर 3 महीने में ब्याज के रूप में जाता है उससे)? मैंने बैंक की महिला से इतना पूछताछ की कि उन्होंने मुझे प्रस्ताव दिया कि इसे पूरी तरह से फिर से वित्तपोषित करें यानी ऋण को समाप्त करें और इसके लिए एक नया कम ब्याज दर वाला ऋण प्राप्त करें। लेकिन मुझे डर है कि मैं अपनी माँ को और भी बड़ी मुश्किल में डाल दूंगा, जबकि मैं केवल उनकी मदद करना चाहता हूँ। क्या मुझे किसी चीज़ का ध्यान रखना चाहिए जैसे कि क्या मुझे एक बार यह पुष्टि मिलनी चाहिए कि नया ऋण वास्तव में दिया गया है इससे पहले कि वे वर्तमान ऋण चुका दें? फिर हो सकता है कि उन्हें नया ऋण न मिले (जैसे कि KSK में कहा गया था कि जोखिम बहुत अधिक है कि वे जल्द ही मर जाएंगी)।

मैं और आगे नहीं जानता हूँ और इस पूरे विषय को बिल्कुल समझ नहीं पा रहा हूँ। शायद आप मेरी मदद कर सकते हैं, भले ही इसका सीधे तौर पर निर्माण से कोई लेना देना न हो। यह वास्तव में बहुत अच्छा होगा और मेरी बहुत मदद करेगा।

सादर

मार्टिना।

मेरा सवाल शायद थोड़ा अलग है और मूल रूप से इसका सीधे तौर पर भवन वित्तपोषण से कोई मतलब नहीं है। मेरी माँ (सेवानिवृत्त) को लगभग आधा साल पहले गंभीर कैंसर हुआ है, इसलिए मैं उनके कर्ज़ और वित्त को फिर से सही रास्ते पर लाने की कोशिश कर रहा हूँ, क्योंकि वे मुश्किल से ही अपने खर्चों को पूरा कर पा रही हैं।

उन कई मुद्दों में से एक है एक शेष ऋण, जो उनके पास बैंक में है। उन्हें लगभग 17,000 यूरो अभी भी चुकाना है और वे हर महीने 190 यूरो चुका रही हैं (साल 2003 से)। हर 3 महीने में फिर 350 यूरो कटते हैं (ब्याज के रूप में)। मुझे इस बारे में बिल्कुल कोई जानकारी नहीं है, लेकिन किसी ने मुझे बताया कि वर्तमान स्थिति के लिए ये ब्याज बहुत ज्यादा हैं और उनका एक ऐसा ऋण है जिसमें परिवर्तनीय ब्याज दर है (EURIBOR) (विवरण संलग्न में) और बैंक को ब्याज इसे अनुसार समायोजित करना चाहिए (मुझे समझ नहीं आता कि इसका क्या मतलब है)। खैर बैंक में एक महिला ने कहा कि यह सही नहीं है और हर 3 महीने में 350 यूरो बिलकुल ठीक हैं और भले ही EURIBOR घटे तो यह मेरी माँ के ब्याज को प्रभावित नहीं करता, क्या यह सही है? मैंने एक फोरम में पढ़ा कि ब्याज को समायोजित किया जाना चाहिए था, बैंक ने ऐसा नहीं किया और अब वह मुकदमा कर रहा है। क्या आप मुझे समझा सकते हैं कि यह EURIBOR मूल्य (गणितीय रूप से) उनकी देय ब्याज राशि पर कैसे असर डालता है, क्योंकि अगर मेरी माँ को बढ़ते EURIBOR पर ज्यादा भुगतान करना पड़ता है तो यह संभव नहीं है कि वे 2003 से हमेशा एक ही ब्याज दर अदा कर रही हों (हम वर्तमान ब्याज दर कैसे निकालते हैं जो हम महीने में अदा करते हैं, जो कुछ हम भुगतान करते हैं और जो हर 3 महीने में ब्याज के रूप में जाता है उससे)? मैंने बैंक की महिला से इतना पूछताछ की कि उन्होंने मुझे प्रस्ताव दिया कि इसे पूरी तरह से फिर से वित्तपोषित करें यानी ऋण को समाप्त करें और इसके लिए एक नया कम ब्याज दर वाला ऋण प्राप्त करें। लेकिन मुझे डर है कि मैं अपनी माँ को और भी बड़ी मुश्किल में डाल दूंगा, जबकि मैं केवल उनकी मदद करना चाहता हूँ। क्या मुझे किसी चीज़ का ध्यान रखना चाहिए जैसे कि क्या मुझे एक बार यह पुष्टि मिलनी चाहिए कि नया ऋण वास्तव में दिया गया है इससे पहले कि वे वर्तमान ऋण चुका दें? फिर हो सकता है कि उन्हें नया ऋण न मिले (जैसे कि KSK में कहा गया था कि जोखिम बहुत अधिक है कि वे जल्द ही मर जाएंगी)।

मैं और आगे नहीं जानता हूँ और इस पूरे विषय को बिल्कुल समझ नहीं पा रहा हूँ। शायद आप मेरी मदद कर सकते हैं, भले ही इसका सीधे तौर पर निर्माण से कोई लेना देना न हो। यह वास्तव में बहुत अच्छा होगा और मेरी बहुत मदद करेगा।

सादर

मार्टिना।