HausbauBW12

03/03/2022 12:38:10

- #1

नमस्ते प्रिय फ़ोरम,

मेरी पत्नी और मैं लंबे समय से निर्माण के विषय में सोच रहे हैं, लेकिन पिछले साल या लगभग दो साल पहले जमीन की कमी के कारण हम इसे छोड़ चुके थे।

आज एक "सौभाग्य से" हमें लगभग 600 वर्ग मीटर का एक एकमंज़िली/वर्गाकार भूखंड कुल 80,000€ (जरूर, भूमि मूल्य, लोकेशन निम्नतम दक्षिण बावा) में ऑफ़र किया गया... अब हम निश्चित रूप से वर्तमान स्थिति (निर्माण लागत उछाल, KFW और महंगाई) में इस परियोजना को संभव बना पाना मुश्किल समझ रहे हैं। दुर्भाग्यवश हम बैंक या निर्माण कर्ता से बात नहीं कर सकते क्योंकि हमें मूलतः कल ही फैसला देना था...

मैं संक्षेप में बताता हूँ:

हम: पुरुष 35, महिला 27

बच्चे: 2 (5 और 2) और कोई योजना नहीं!

आय: 4450€ जिसमें बाल भत्ता शामिल है: (पुरुष पूरी तरह, महिला 60% आंशिक समय - दोनों स्थायी नौकरी में, कामकाज अधिकतर सुरक्षित लेकिन वर्तमान में कितना सुरक्षित है यह सुनिश्चित नहीं है...!)

स्वयं का पूंजी: 110,000€, जिसका हम पूरा उपयोग कर सकते हैं

किराया: 980€ + अन्य खर्चे + संचालन खर्चे

मोटर वाहन: 2, दोनों कंपनी के गाड़ी हैं और नेट आय में पहले से शामिल हैं।

अन्य खर्चे औसत मान सकते हैं। दोनों ज़मीन से जुड़े हुए और कम उपभोग करने वाले लोग हैं।

खाना घर पर खाते हैं और छुट्टियां इटली में मनाते हैं जो हमारे लिए पर्याप्त है! ;)

निर्माण योजना:

150 वर्ग मीटर का एकल परिवार मकान, 1.5 मंज़िल, सैटल्ड छत के साथ और मध्यम स्तर की सजावट, कोई तहखाना केवल ज़मीन की प्लेट

मजबूत निर्माण और आर्किटेक्ट के साथ वांछनीय

पेंटिंग, फर्श और दरवाज़े हम स्वयं लगाएंगे, ज़्यादा संभव है लेकिन फिलहाल हम उसे हिसाब में नहीं लाना चाहते। (दो बच्चे हैं)

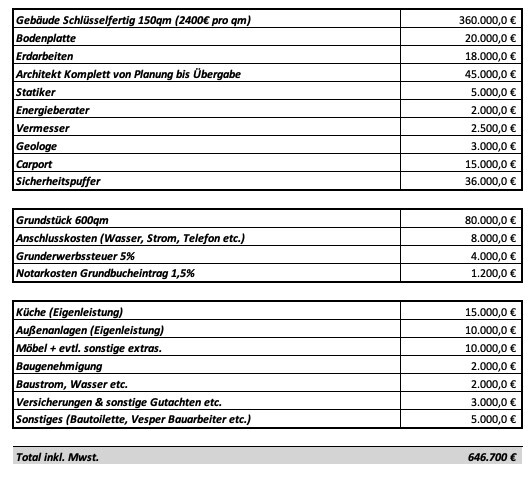

हमने इंटरनेट खोज के माध्यम से निम्नलिखित लागत एकत्रित की है:

अब हमारे सामने सवाल है:

1.) लागत 646k€ - 110k€ = 536,000€ - क्या इस आय के साथ हमें इस राशि का कर्ज मिलेगा?

यदि हाँ, तो आप किस किस्त का अनुमान लगाएंगे, क्योंकि हमारी गणना के अनुसार 1400€ से अधिक कोई लैने-देने की योजना जोखिम भरा होगा और स्वाभाविक रूप से 65-70 वर्ष की उम्र तक ऋण मुक्त होना वांछनीय है?!

2.) निर्माण लागत, क्या हमने कुछ छोड़ दिया है या यह गणना यथार्थवादी है? यदि नहीं, तो इस परियोजना को निश्चित रूप से छोड़ देना चाहिए।

मैं आपके उत्तरों के लिए उत्सुक हूं & कृपया सज्जनता से जवाब दें। मुझे पता है यह एक परिपूर्ण प्रस्तुति नहीं है पर समय का दबाव है।

मेरी पत्नी और मैं लंबे समय से निर्माण के विषय में सोच रहे हैं, लेकिन पिछले साल या लगभग दो साल पहले जमीन की कमी के कारण हम इसे छोड़ चुके थे।

आज एक "सौभाग्य से" हमें लगभग 600 वर्ग मीटर का एक एकमंज़िली/वर्गाकार भूखंड कुल 80,000€ (जरूर, भूमि मूल्य, लोकेशन निम्नतम दक्षिण बावा) में ऑफ़र किया गया... अब हम निश्चित रूप से वर्तमान स्थिति (निर्माण लागत उछाल, KFW और महंगाई) में इस परियोजना को संभव बना पाना मुश्किल समझ रहे हैं। दुर्भाग्यवश हम बैंक या निर्माण कर्ता से बात नहीं कर सकते क्योंकि हमें मूलतः कल ही फैसला देना था...

मैं संक्षेप में बताता हूँ:

हम: पुरुष 35, महिला 27

बच्चे: 2 (5 और 2) और कोई योजना नहीं!

आय: 4450€ जिसमें बाल भत्ता शामिल है: (पुरुष पूरी तरह, महिला 60% आंशिक समय - दोनों स्थायी नौकरी में, कामकाज अधिकतर सुरक्षित लेकिन वर्तमान में कितना सुरक्षित है यह सुनिश्चित नहीं है...!)

स्वयं का पूंजी: 110,000€, जिसका हम पूरा उपयोग कर सकते हैं

किराया: 980€ + अन्य खर्चे + संचालन खर्चे

मोटर वाहन: 2, दोनों कंपनी के गाड़ी हैं और नेट आय में पहले से शामिल हैं।

अन्य खर्चे औसत मान सकते हैं। दोनों ज़मीन से जुड़े हुए और कम उपभोग करने वाले लोग हैं।

खाना घर पर खाते हैं और छुट्टियां इटली में मनाते हैं जो हमारे लिए पर्याप्त है! ;)

निर्माण योजना:

150 वर्ग मीटर का एकल परिवार मकान, 1.5 मंज़िल, सैटल्ड छत के साथ और मध्यम स्तर की सजावट, कोई तहखाना केवल ज़मीन की प्लेट

मजबूत निर्माण और आर्किटेक्ट के साथ वांछनीय

पेंटिंग, फर्श और दरवाज़े हम स्वयं लगाएंगे, ज़्यादा संभव है लेकिन फिलहाल हम उसे हिसाब में नहीं लाना चाहते। (दो बच्चे हैं)

हमने इंटरनेट खोज के माध्यम से निम्नलिखित लागत एकत्रित की है:

अब हमारे सामने सवाल है:

1.) लागत 646k€ - 110k€ = 536,000€ - क्या इस आय के साथ हमें इस राशि का कर्ज मिलेगा?

यदि हाँ, तो आप किस किस्त का अनुमान लगाएंगे, क्योंकि हमारी गणना के अनुसार 1400€ से अधिक कोई लैने-देने की योजना जोखिम भरा होगा और स्वाभाविक रूप से 65-70 वर्ष की उम्र तक ऋण मुक्त होना वांछनीय है?!

2.) निर्माण लागत, क्या हमने कुछ छोड़ दिया है या यह गणना यथार्थवादी है? यदि नहीं, तो इस परियोजना को निश्चित रूप से छोड़ देना चाहिए।

मैं आपके उत्तरों के लिए उत्सुक हूं & कृपया सज्जनता से जवाब दें। मुझे पता है यह एक परिपूर्ण प्रस्तुति नहीं है पर समय का दबाव है।