NeuHaFe

10.04.2015 09:51:22

- #1

Buenos días a todos,

me gustaría aprovechar esta oportunidad para presentar mi proyecto y recibir opiniones constructivas, críticas o también "sugerencias de mejora".

Sobre mí:

contrato indefinido como empleado. Hace 7 meses terminé los estudios duales. Antes estuve en el ejército y realicé una formación como administrativo industrial.

Sobre las finanzas:

un ahorro para vivienda de 20.000 existe desde hace varios años. He ahorrado 3.000,00 €. Pero ahora la tasa de ahorro/de depósito se redujo al 1% anual (debido a un antiguo contrato de ahorro para vivienda con buen interés). Por eso solo estará disponible en marzo de 2022.

En septiembre de 2015 compro mi vehículo actual en leasing. A partir de ese momento dispongo de 2.000,00 € después de descontar el alquiler. Ya aparto ahora 900 € / mes para el coche (con 3 años) y seguiré con esta tasa de ahorro a partir de octubre de 2015 para la financiación de la casa propia.

De lo contrario, lamentablemente tengo que empezar desde "0", sin terreno, sin coche regalado, sin herencia de la abuela, etc.

En resumen:

900,00 € / mes desde octubre. No compraré un coche nuevo pronto (3 años). Aún quedan 1.100 para vivir.

El objetivo:

Quiero comprarme en 3 a 5 años (entonces con 29 a 31 años) una casa propia. Quiero financiarla solo, es decir, la planificación se basa en mis finanzas, sin pareja ni sus posibles recursos económicos.

Como no soy hábil con las manualidades (a diferencia de mi padre, que construyó la casa entera él mismo) y no puedo contar con tales servicios, necesito una casa llave en mano.

Datos de la casa:

- Casa prefabricada sobre placa de cimentación

- de 135 a 150 m²

- con terreno (aprox. 500 m²)

- casa de eficiencia energética

- con balcón deseado

- cochera

costos calculados tras revisar muchos catálogos y ofertas (desde 200.000): 250.000,00 €

Ahora tengo varios ofertas de LBS sobre contratos de ahorro para vivienda.

En los tres archivos adjuntos están las cálculos para

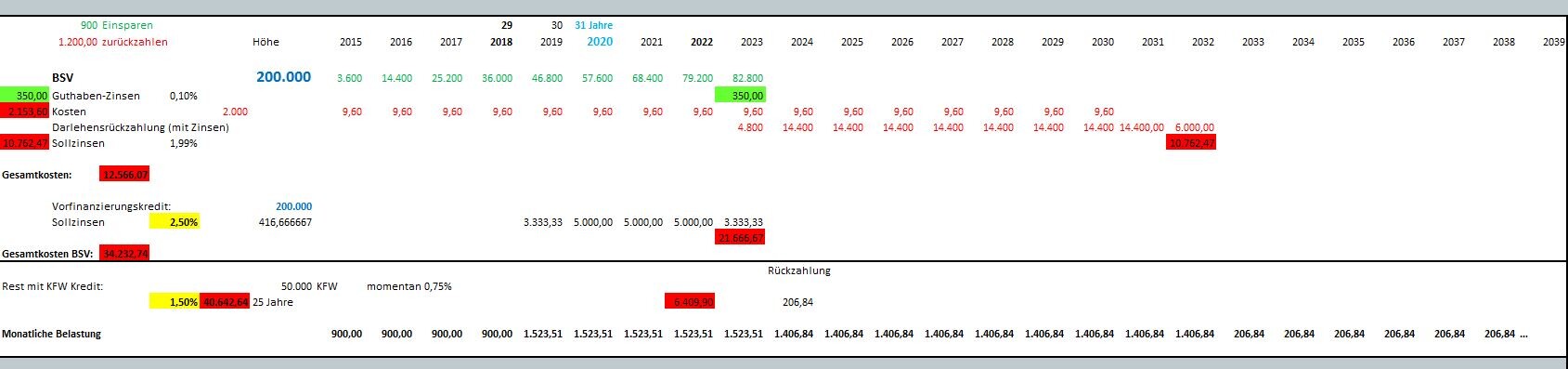

- contrato de ahorro para vivienda de 200.000 y crédito KFW de 50.000

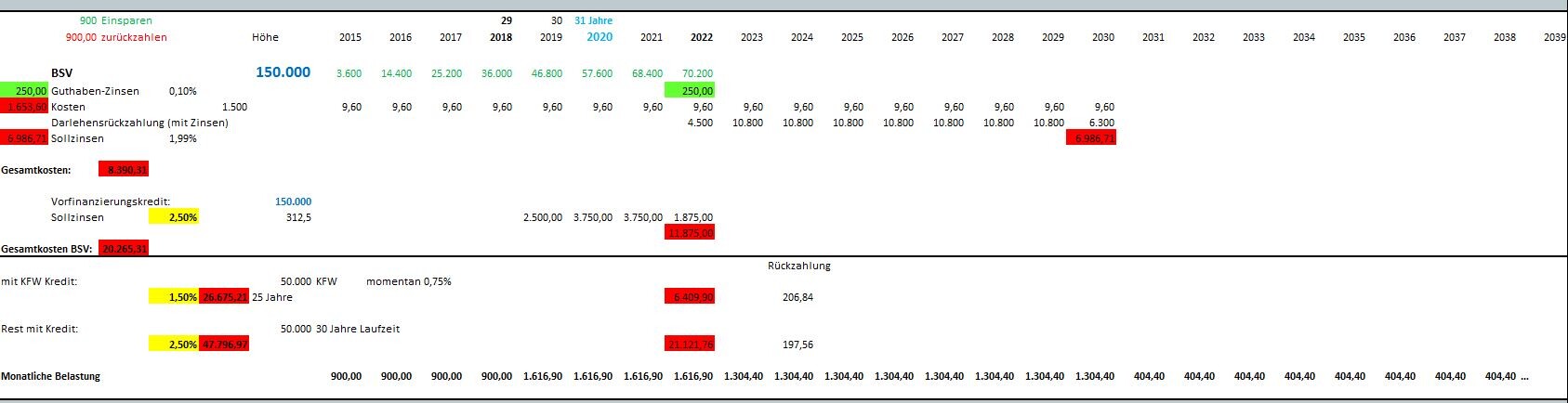

- contrato de ahorro para vivienda de 150.000, crédito KFW de 50.000 y préstamo de 50.000

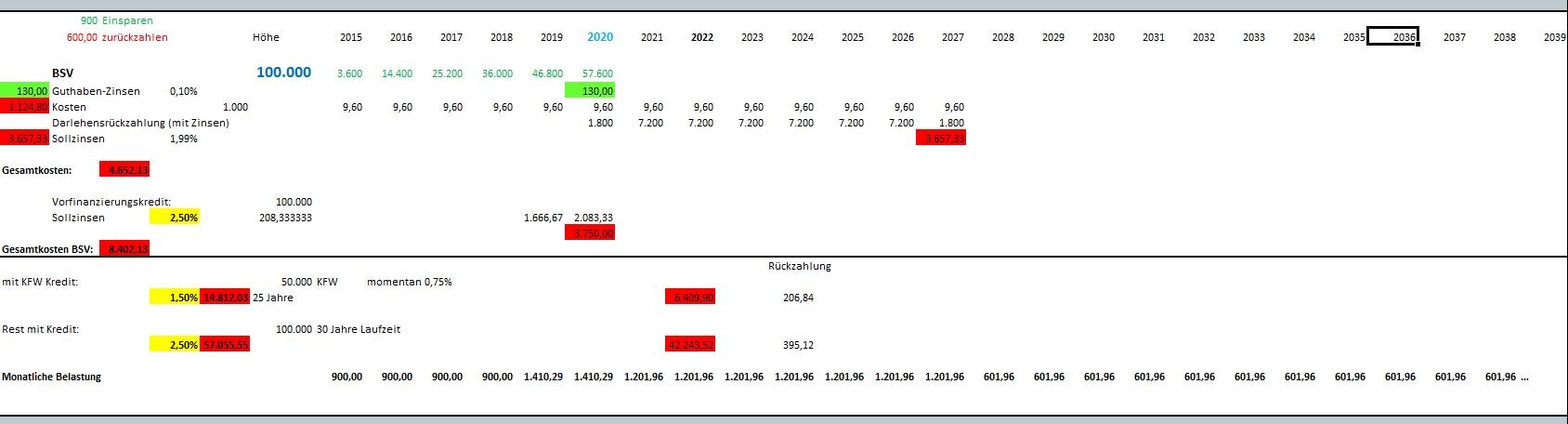

- contrato de ahorro para vivienda de 100.000, crédito KFW de 50.000 y préstamo de 100.000

Sobre los cálculos:

- en todos los casos supongo una construcción en abril de 2019 (valor medio)

- el crédito KFW se calcula con un tipo de interés nominal del 1,5 %

- un préstamo y crédito de financiación previa con 2,5 % cada uno (también se calcularon con muchos otros valores, que por claridad están ocultos)

Cuanto menor sea la suma del contrato de ahorro, mayores serán los costes totales (financiación) del proyecto. Pero menor será la carga mensual.

Además, cabe señalar: al mudarme de mi vivienda actual al nuevo hogar, no dispondré de más recursos financieros porque pago un alquiler actual (tras aumento reciente y con gastos incluidos) de 230,00 € (vivienda de la empresa).

Preguntas/dudas:

- ¿Es factible el proyecto con alguna de estas tres opciones de cálculo?

- ¿Son aceptables los costes totales (por cálculo) para una financiación de vivienda propia? Hasta ahora no tengo experiencia.

- ¿Debería preferir una financiación más cara con menor carga mensual (es decir, con contrato de ahorro para vivienda de 100.000)?

Realmente agradecería mucho recibir algunas respuestas. Hace meses que me estoy rompiendo la cabeza con este proyecto. Incluidas noches sin dormir.

¡Muchas gracias de antemano!

Un saludo

NeuHaFe

-----------------------

Hola,

he eliminado el nombre de los proveedores; no es necesario para discutir tu proyecto. Si se quiere discutir sobre uno o varios proveedores, debo mover el hilo al foro moderado.

¡Gracias por tu comprensión!

Experto en construcción

me gustaría aprovechar esta oportunidad para presentar mi proyecto y recibir opiniones constructivas, críticas o también "sugerencias de mejora".

Sobre mí:

contrato indefinido como empleado. Hace 7 meses terminé los estudios duales. Antes estuve en el ejército y realicé una formación como administrativo industrial.

Sobre las finanzas:

un ahorro para vivienda de 20.000 existe desde hace varios años. He ahorrado 3.000,00 €. Pero ahora la tasa de ahorro/de depósito se redujo al 1% anual (debido a un antiguo contrato de ahorro para vivienda con buen interés). Por eso solo estará disponible en marzo de 2022.

En septiembre de 2015 compro mi vehículo actual en leasing. A partir de ese momento dispongo de 2.000,00 € después de descontar el alquiler. Ya aparto ahora 900 € / mes para el coche (con 3 años) y seguiré con esta tasa de ahorro a partir de octubre de 2015 para la financiación de la casa propia.

De lo contrario, lamentablemente tengo que empezar desde "0", sin terreno, sin coche regalado, sin herencia de la abuela, etc.

En resumen:

900,00 € / mes desde octubre. No compraré un coche nuevo pronto (3 años). Aún quedan 1.100 para vivir.

El objetivo:

Quiero comprarme en 3 a 5 años (entonces con 29 a 31 años) una casa propia. Quiero financiarla solo, es decir, la planificación se basa en mis finanzas, sin pareja ni sus posibles recursos económicos.

Como no soy hábil con las manualidades (a diferencia de mi padre, que construyó la casa entera él mismo) y no puedo contar con tales servicios, necesito una casa llave en mano.

Datos de la casa:

- Casa prefabricada sobre placa de cimentación

- de 135 a 150 m²

- con terreno (aprox. 500 m²)

- casa de eficiencia energética

- con balcón deseado

- cochera

costos calculados tras revisar muchos catálogos y ofertas (desde 200.000): 250.000,00 €

Ahora tengo varios ofertas de LBS sobre contratos de ahorro para vivienda.

En los tres archivos adjuntos están las cálculos para

- contrato de ahorro para vivienda de 200.000 y crédito KFW de 50.000

- contrato de ahorro para vivienda de 150.000, crédito KFW de 50.000 y préstamo de 50.000

- contrato de ahorro para vivienda de 100.000, crédito KFW de 50.000 y préstamo de 100.000

Sobre los cálculos:

- en todos los casos supongo una construcción en abril de 2019 (valor medio)

- el crédito KFW se calcula con un tipo de interés nominal del 1,5 %

- un préstamo y crédito de financiación previa con 2,5 % cada uno (también se calcularon con muchos otros valores, que por claridad están ocultos)

Cuanto menor sea la suma del contrato de ahorro, mayores serán los costes totales (financiación) del proyecto. Pero menor será la carga mensual.

Además, cabe señalar: al mudarme de mi vivienda actual al nuevo hogar, no dispondré de más recursos financieros porque pago un alquiler actual (tras aumento reciente y con gastos incluidos) de 230,00 € (vivienda de la empresa).

Preguntas/dudas:

- ¿Es factible el proyecto con alguna de estas tres opciones de cálculo?

- ¿Son aceptables los costes totales (por cálculo) para una financiación de vivienda propia? Hasta ahora no tengo experiencia.

- ¿Debería preferir una financiación más cara con menor carga mensual (es decir, con contrato de ahorro para vivienda de 100.000)?

Realmente agradecería mucho recibir algunas respuestas. Hace meses que me estoy rompiendo la cabeza con este proyecto. Incluidas noches sin dormir.

¡Muchas gracias de antemano!

Un saludo

NeuHaFe

-----------------------

Hola,

he eliminado el nombre de los proveedores; no es necesario para discutir tu proyecto. Si se quiere discutir sobre uno o varios proveedores, debo mover el hilo al foro moderado.

¡Gracias por tu comprensión!

Experto en construcción