Stegi

06.04.2014 11:51:50

- #1

Estamos planeando una casa en Hannover.

La casa costará aproximadamente 230.000 euros llave en mano.

Como tenemos mucho trabajo de tala de árboles que hacer y la urbanización tampoco será tan sencilla, planeamos con costes adicionales de construcción de 70.000 euros. Además, en este caso llave en mano también significa que todavía hay que pintar y poner el suelo. ¡Construimos como casa Kfw55! Yo tengo 43 años, mi esposa 34 años. El tipo de interés fijo es un tema.

Por lo tanto, se necesitan 300.000 euros.

Lamentablemente, como capital propio solo se puede usar el terreno.

Este tiene un valor de mercado de 210.000 euros. 700 m² a 300 euros.

Soy funcionario estatal y mi esposa se encarga actualmente de la educación de los niños, de lo contrario es empleada. Ambos son solicitantes del crédito.

Nuestra situación financiera seguirá mejorando en las próximas décadas por herencias, aunque por supuesto no lo planificamos y les deseamos a todos nuestros familiares una vida larga y plena. ¡Está claro!

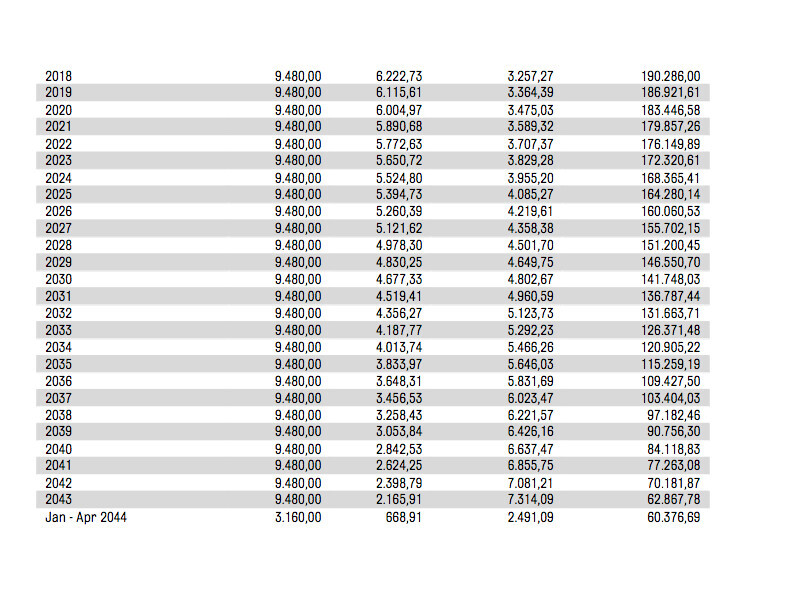

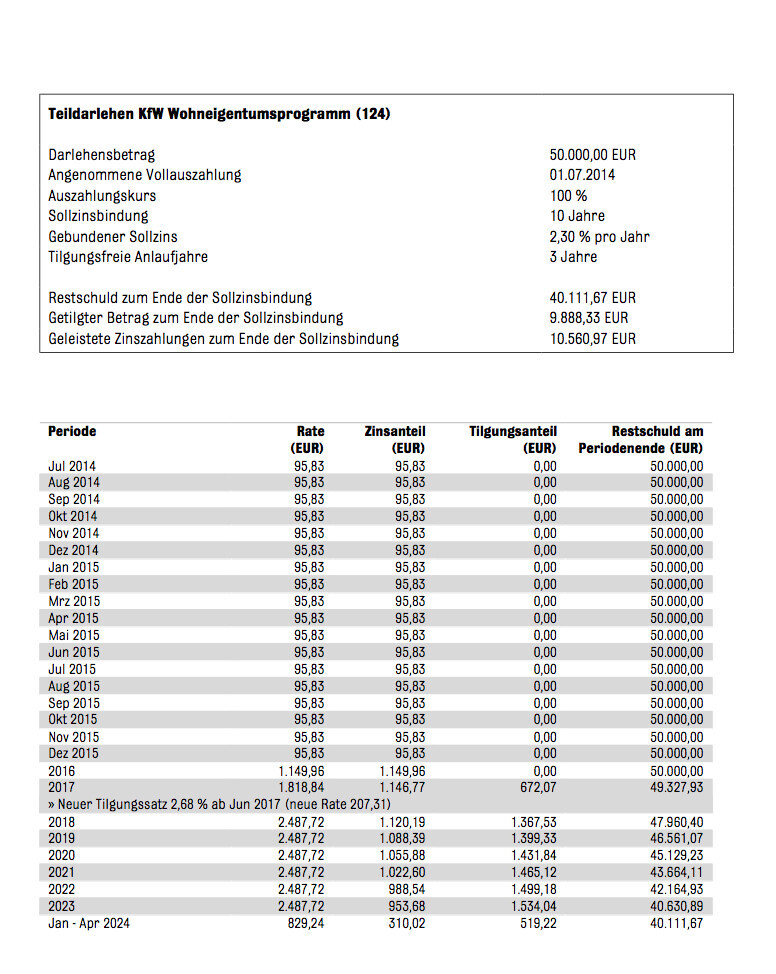

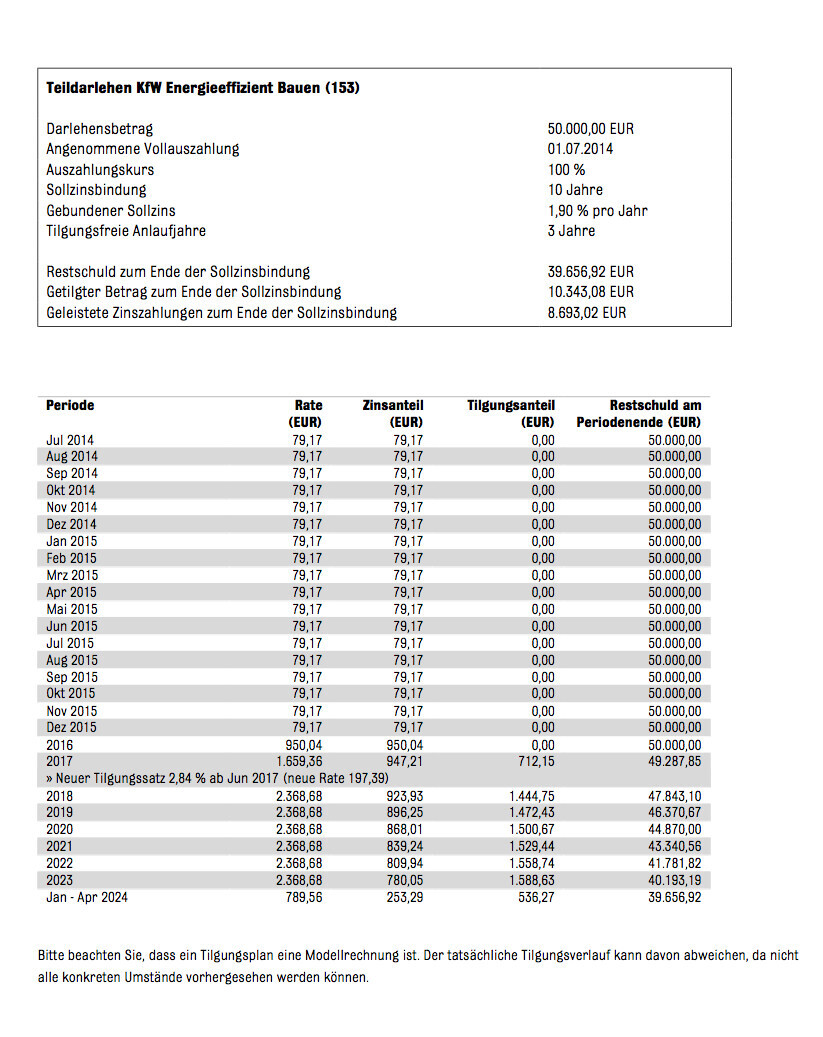

Ahora he recibido 2 ofertas. Me gustaría mostrárselas y tal vez algunos astutos puedan analizar aquí. Para mí suele ser demasiado poco transparente. La primera oferta es del Münchener Hypothekenbank. Pero expira mañana. Por eso me siento un poco presionado. Si es tan buena como dice mi agente inmobiliario, debería firmarla. Un amigo llamado BER me dijo que tales ofertas siempre llegan y que el mercado apenas se mueve actualmente. Primero les muestro la oferta de Schwäbisch Hall (¡aquí no lo entiendo nada!):

1.

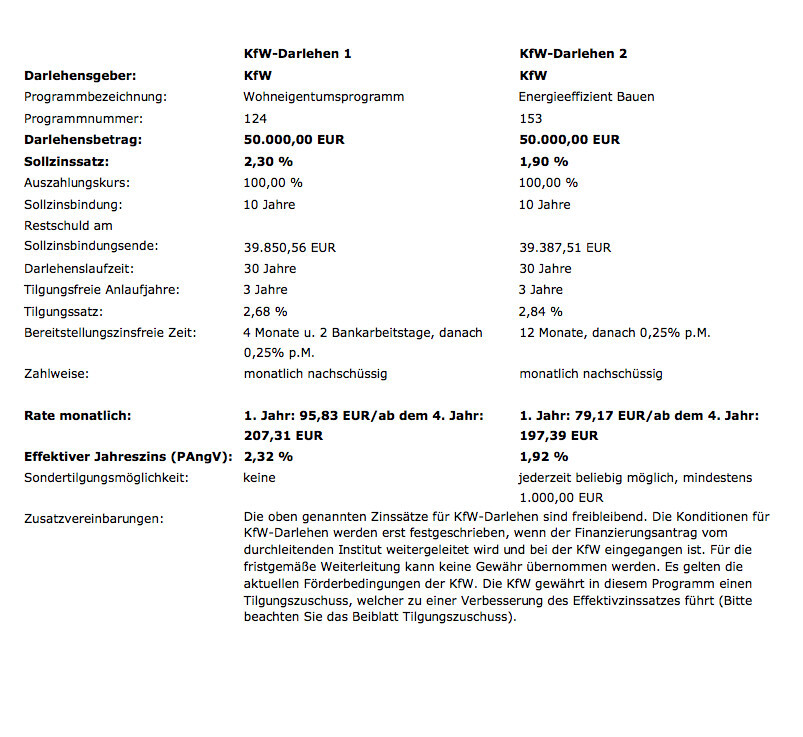

Préstamo KFW Nº 153 por 50.000,-- €

Tipo fijo de interés 10 años

Interés 1,90 %

Interés efectivo 1,92 %, años de carencia de amortización mínimo 1 año, máximo 5 años

Cuota de interés 79,17 € mensuales

A partir del 4º año 197,39 € incluyendo 2,84 % de amortización, deuda residual tras 10 años 39.387,51€ para extensión

Amortización extraordinaria mínimo 1.000,--€ en cualquier momento

Intereses de disposición a partir del 13º mes 3% anual

2.

Préstamo con suspensión de amortización por la caja de ahorro Schwäbisch Hall 150.000,--€

Tipo fijo de interés 15 años (después de 10 años posible cancelación del préstamo)

Interés 3%

Interés efectivo 3,09%

Cuota de interés 375,-- € mensuales (intereses de disposición desde el 13º mes 3% anual)

El interés se calcula durante la fase de construcción solo sobre la cantidad ya desembolsada

Solo tras el desembolso total se realiza la amortización indirecta de 425,-- € al contrato de construcción de pensión residencial

Luego carga mensual total 800,--€ durante 15 años

Amortizaciones extraordinarias anuales hasta 7.500,--€ posibles

Tras 15 años tienen un interés garantizado del 2,95% / interés efectivo 3,14%

La cuota de interés y amortización será entonces 525,--€ mensuales, amortizaciones extraordinarias ilimitadas posibles,

si no se hacen amortizaciones extraordinarias, su préstamo estará amortizado en 29 años y 5 meses.

3.

Préstamo de pago de intereses con cancelación mediante un contrato de ahorro para pensión residencial

50.000,-- € para J. S.

Tipo fijo de interés 13 años

Interés 2,45 %

Efectivo 2,53 %

Tras 13 años interés 2,50% / efectivo 2,77 % !!

Cuota de interés mensual 102,08 €, tras el pago total del préstamo más 70,-- € de tasa de ahorro a un contrato de ahorro para pensión residencial

Amortización extraordinaria de 2.500,-- € anual posible durante los primeros 13 años

Después de 13 años

Interés 2,50 %

Efectivo 2,77 %

Cuota de interés y amortización tras 13 años 257,--€ mensuales, amortizaciones extraordinarias ilimitadas posibles

La duración total sería de 22 años y 5 meses.

Los subsidios Riester para toda la duración serían 14.342,-- € !

4.

Préstamo de pago de intereses con cancelación mediante un contrato de ahorro para pensión residencial

50.000,--€ para B. S.

Tipo fijo de interés 13 años

Interés 2,45 % / efectivo 2,53%

Tras 13 años interés 2,50% / efectivo 2,77 % !!

Cuota de interés mensual 102,08 €, tras el pago total del préstamo más 115,--€ de tasa de ahorro a un contrato de ahorro para pensión residencial

Amortizaciones extraordinarias por 2.500,--€ anuales posibles durante los primeros 13 años

Después de 13 años

Interés 2,50 %

Efectivo 2,77 %

Cuota de interés y amortización tras 13 años 264,--€ mensuales, amortizaciones extraordinarias ilimitadas posibles.

La duración total sería de 24 años y 4 meses !

Los subsidios Riester para toda la duración serían 3.060,86 € !

Aquí también se calcularán intereses de disposición a partir del 13º mes de 3% anual.

La cuota de ahorro a los contratos de ahorro solo comienza tras el pago total.

Espero haberles entregado todos los detalles, la condición es sin embargo la presentación

de todos los documentos de garantía así como la demostración de la seguridad registral.

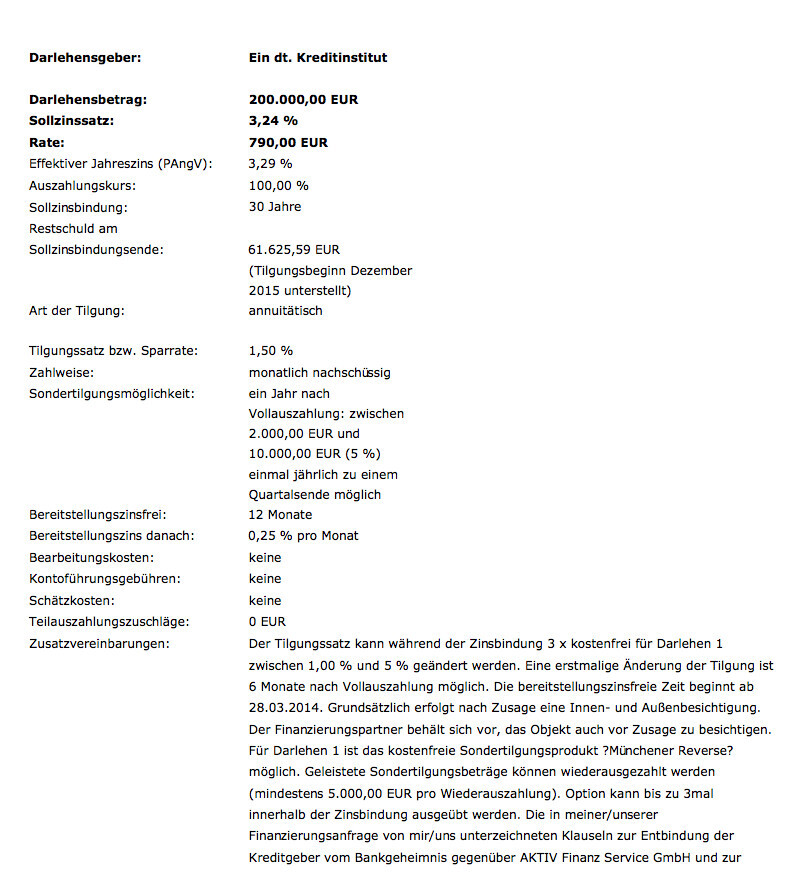

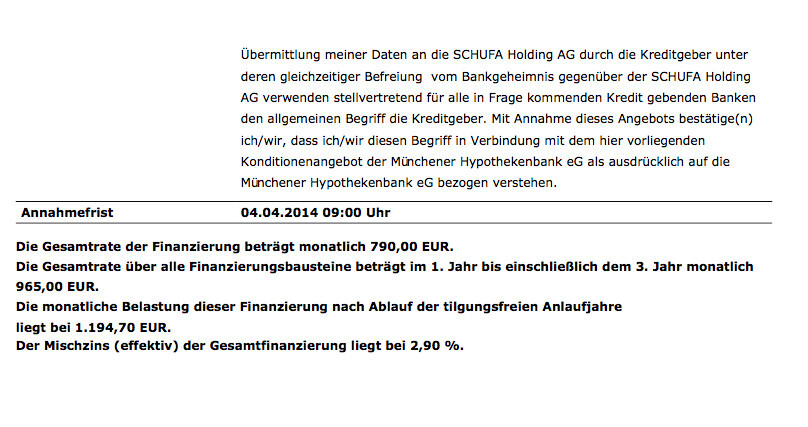

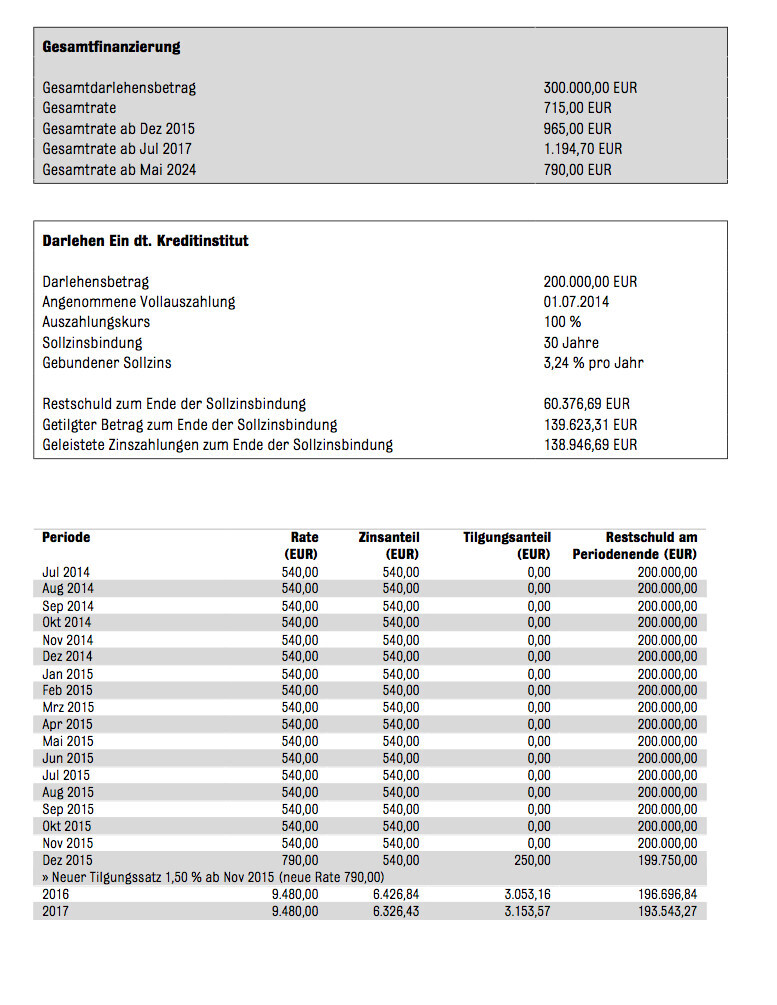

La oferta del Münchner Hy no puedo añadirla aquí. Tengo que hacerla por captura de pantalla. Perdón.

Volksbank Hannover y Stadtsparkasse Hannover me han ofrecido citas para la próxima semana. También interesante.

¡Estoy muy interesado en conocer sus opiniones!

Muchas gracias dice ... Stegi

La casa costará aproximadamente 230.000 euros llave en mano.

Como tenemos mucho trabajo de tala de árboles que hacer y la urbanización tampoco será tan sencilla, planeamos con costes adicionales de construcción de 70.000 euros. Además, en este caso llave en mano también significa que todavía hay que pintar y poner el suelo. ¡Construimos como casa Kfw55! Yo tengo 43 años, mi esposa 34 años. El tipo de interés fijo es un tema.

Por lo tanto, se necesitan 300.000 euros.

Lamentablemente, como capital propio solo se puede usar el terreno.

Este tiene un valor de mercado de 210.000 euros. 700 m² a 300 euros.

Soy funcionario estatal y mi esposa se encarga actualmente de la educación de los niños, de lo contrario es empleada. Ambos son solicitantes del crédito.

Nuestra situación financiera seguirá mejorando en las próximas décadas por herencias, aunque por supuesto no lo planificamos y les deseamos a todos nuestros familiares una vida larga y plena. ¡Está claro!

Ahora he recibido 2 ofertas. Me gustaría mostrárselas y tal vez algunos astutos puedan analizar aquí. Para mí suele ser demasiado poco transparente. La primera oferta es del Münchener Hypothekenbank. Pero expira mañana. Por eso me siento un poco presionado. Si es tan buena como dice mi agente inmobiliario, debería firmarla. Un amigo llamado BER me dijo que tales ofertas siempre llegan y que el mercado apenas se mueve actualmente. Primero les muestro la oferta de Schwäbisch Hall (¡aquí no lo entiendo nada!):

1.

Préstamo KFW Nº 153 por 50.000,-- €

Tipo fijo de interés 10 años

Interés 1,90 %

Interés efectivo 1,92 %, años de carencia de amortización mínimo 1 año, máximo 5 años

Cuota de interés 79,17 € mensuales

A partir del 4º año 197,39 € incluyendo 2,84 % de amortización, deuda residual tras 10 años 39.387,51€ para extensión

Amortización extraordinaria mínimo 1.000,--€ en cualquier momento

Intereses de disposición a partir del 13º mes 3% anual

2.

Préstamo con suspensión de amortización por la caja de ahorro Schwäbisch Hall 150.000,--€

Tipo fijo de interés 15 años (después de 10 años posible cancelación del préstamo)

Interés 3%

Interés efectivo 3,09%

Cuota de interés 375,-- € mensuales (intereses de disposición desde el 13º mes 3% anual)

El interés se calcula durante la fase de construcción solo sobre la cantidad ya desembolsada

Solo tras el desembolso total se realiza la amortización indirecta de 425,-- € al contrato de construcción de pensión residencial

Luego carga mensual total 800,--€ durante 15 años

Amortizaciones extraordinarias anuales hasta 7.500,--€ posibles

Tras 15 años tienen un interés garantizado del 2,95% / interés efectivo 3,14%

La cuota de interés y amortización será entonces 525,--€ mensuales, amortizaciones extraordinarias ilimitadas posibles,

si no se hacen amortizaciones extraordinarias, su préstamo estará amortizado en 29 años y 5 meses.

3.

Préstamo de pago de intereses con cancelación mediante un contrato de ahorro para pensión residencial

50.000,-- € para J. S.

Tipo fijo de interés 13 años

Interés 2,45 %

Efectivo 2,53 %

Tras 13 años interés 2,50% / efectivo 2,77 % !!

Cuota de interés mensual 102,08 €, tras el pago total del préstamo más 70,-- € de tasa de ahorro a un contrato de ahorro para pensión residencial

Amortización extraordinaria de 2.500,-- € anual posible durante los primeros 13 años

Después de 13 años

Interés 2,50 %

Efectivo 2,77 %

Cuota de interés y amortización tras 13 años 257,--€ mensuales, amortizaciones extraordinarias ilimitadas posibles

La duración total sería de 22 años y 5 meses.

Los subsidios Riester para toda la duración serían 14.342,-- € !

4.

Préstamo de pago de intereses con cancelación mediante un contrato de ahorro para pensión residencial

50.000,--€ para B. S.

Tipo fijo de interés 13 años

Interés 2,45 % / efectivo 2,53%

Tras 13 años interés 2,50% / efectivo 2,77 % !!

Cuota de interés mensual 102,08 €, tras el pago total del préstamo más 115,--€ de tasa de ahorro a un contrato de ahorro para pensión residencial

Amortizaciones extraordinarias por 2.500,--€ anuales posibles durante los primeros 13 años

Después de 13 años

Interés 2,50 %

Efectivo 2,77 %

Cuota de interés y amortización tras 13 años 264,--€ mensuales, amortizaciones extraordinarias ilimitadas posibles.

La duración total sería de 24 años y 4 meses !

Los subsidios Riester para toda la duración serían 3.060,86 € !

Aquí también se calcularán intereses de disposición a partir del 13º mes de 3% anual.

La cuota de ahorro a los contratos de ahorro solo comienza tras el pago total.

Espero haberles entregado todos los detalles, la condición es sin embargo la presentación

de todos los documentos de garantía así como la demostración de la seguridad registral.

La oferta del Münchner Hy no puedo añadirla aquí. Tengo que hacerla por captura de pantalla. Perdón.

Volksbank Hannover y Stadtsparkasse Hannover me han ofrecido citas para la próxima semana. También interesante.

¡Estoy muy interesado en conocer sus opiniones!

Muchas gracias dice ... Stegi