NeuHaFe

2015-04-10 09:51:22

- #1

大家早上好,

我想借此机会介绍我的计划,并希望获得建设性的意见、批评或“改进建议”。

关于我本人:

无固定期限的雇佣合同。7个月前完成了双元制学习。在此之前服过兵役,并接受了工业管理专业培训。

关于财务:

一个20.000er Bausparer已经存在多年。已存款3,000.00欧元。但储蓄/缴费率现在降至每年1%(因为是旧的建筑储蓄合同,利率较好)。因此直到2022年3月才达到分配资格。

2015年9月我买断了我当前的租赁车辆。从那时起,扣除租金后我有2,000.00欧元可用。我现在已经为这辆汽车(3年车龄)每月存下900欧元,并将从2015年10月起继续将这笔储蓄用于自住房融资!

除此之外,我很遗憾必须从“零”开始,没有土地,没有赠送的车,没有来自祖母的遗产等。

总结:

从10月起每月900.00欧元。汽车(三年车)短时间内不会购买新车。生活费还有1,100欧元留存。

目标:

我希望在3到5年内(届时29至31岁)买一套自住房。我想完全凭借自己的经济能力来融资,也就是说计划基于我的财务状况,不考虑任何可能的伴侣及其资金。

由于我(和建房的父亲不同,他自己建了整栋房子)不擅长手工技术,也不能依赖这类服务,我需要一套交钥匙的房子。

房屋资料:

- 现浇基础的预制房

- 面积135至150平方米

- 含地皮(约500平方米)

- 节能型房屋

- 希望有阳台

- 有车棚

经多份目录和报价筛选计算的费用(从200,000起):250,000.00欧元

现在我从LBS收到几个关于建筑储蓄合同的报价。

附带的三个文件中分别包含以下计算:

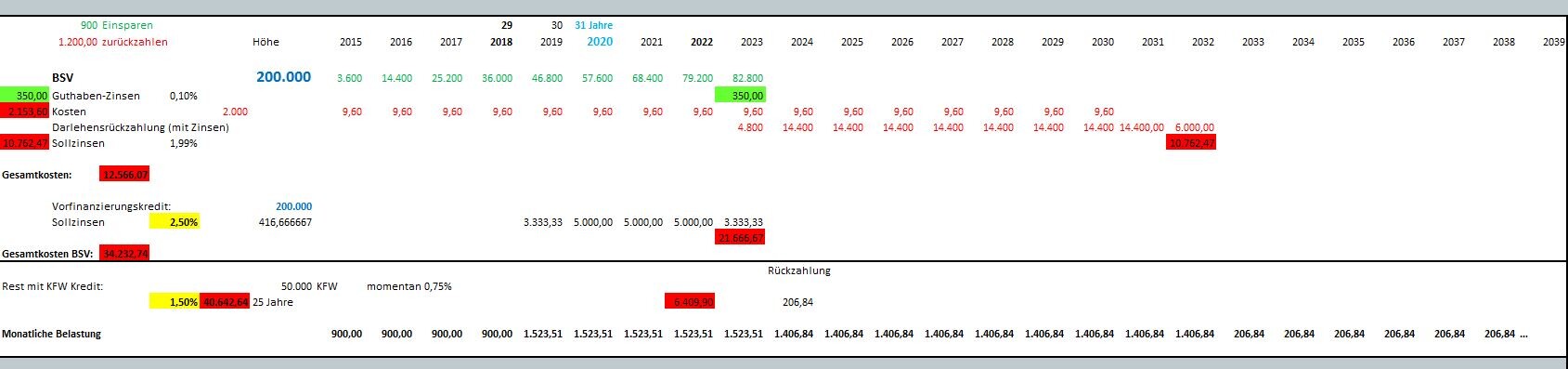

- 200,000建筑储蓄合同和50,000KFW贷款

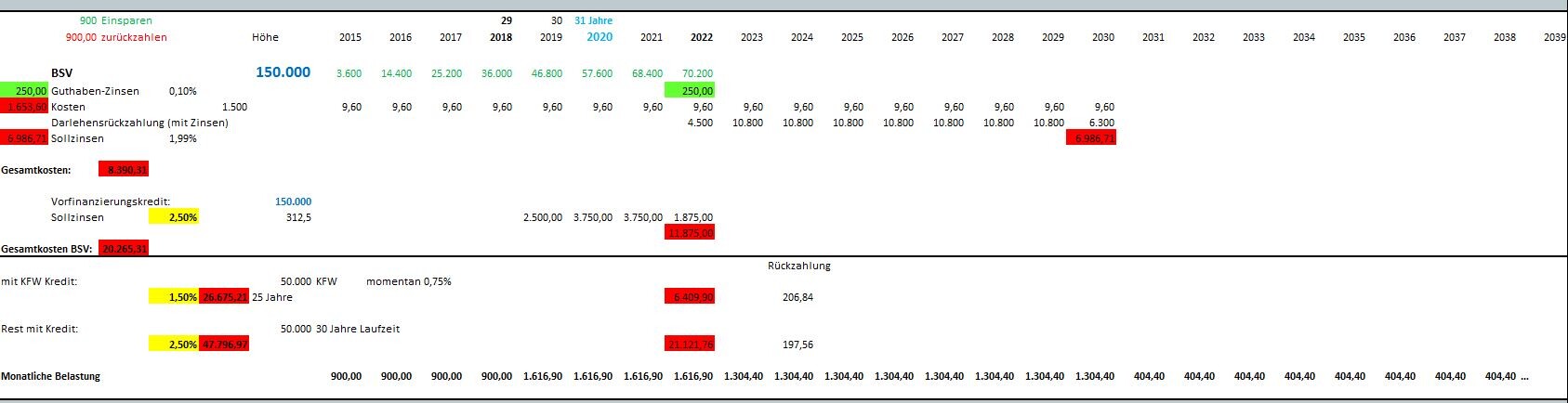

- 150,000建筑储蓄合同,50,000KFW贷款和50,000借贷贷款

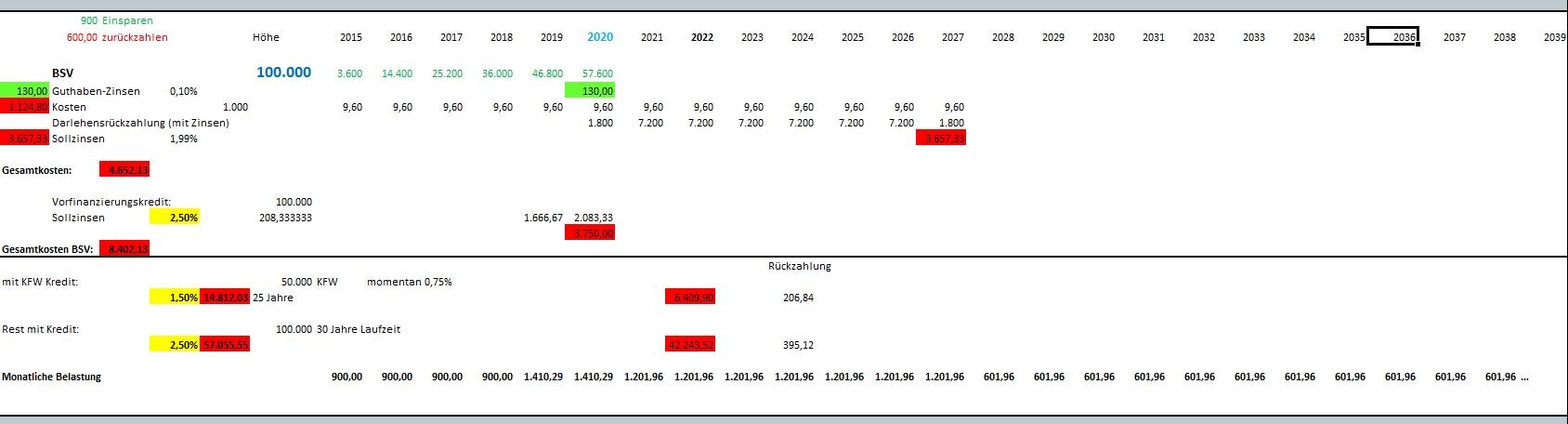

- 100,000建筑储蓄合同,50,000KFW贷款和100,000借贷贷款

关于计算:

- 我在所有情况下都以2019年4月开工(中间值)为基准

- KFW贷款按1.5%的名义利率计算

- 贷款和预融资贷款均按2.5%计算(也用过许多其它数值,为方便查看这些被隐藏)

建筑储蓄合同金额越低,整个融资总成本越高,但每月负担就越低。

这里还要说明:搬入新房后,我手头可用资金不会更多,因为目前租的厂房(含暖气)月租为230.00欧元(厂房宿舍)。

问题/疑虑:

- 这三个方案中的某个方案实现起来现实吗?

- 总成本(每个方案)对自住房融资来说是否可接受?我对此之前没有经验。

- 我是否应该承担更高的总成本,从而获得较低的月供(即选择建筑储蓄合同100,000方案)?

如果能收到一些反馈,我会非常高兴。几个月来这个计划一直折磨着我,夜不能寐。

提前感谢!!

此致

NeuHaFe

-----------------------

你好,

我已删除供应商名称;为讨论你的计划,这些信息不是必须的。如果要讨论一个或多个供应商,我必须将该主题移到受控论坛。

感谢你的理解!

建筑专家

我想借此机会介绍我的计划,并希望获得建设性的意见、批评或“改进建议”。

关于我本人:

无固定期限的雇佣合同。7个月前完成了双元制学习。在此之前服过兵役,并接受了工业管理专业培训。

关于财务:

一个20.000er Bausparer已经存在多年。已存款3,000.00欧元。但储蓄/缴费率现在降至每年1%(因为是旧的建筑储蓄合同,利率较好)。因此直到2022年3月才达到分配资格。

2015年9月我买断了我当前的租赁车辆。从那时起,扣除租金后我有2,000.00欧元可用。我现在已经为这辆汽车(3年车龄)每月存下900欧元,并将从2015年10月起继续将这笔储蓄用于自住房融资!

除此之外,我很遗憾必须从“零”开始,没有土地,没有赠送的车,没有来自祖母的遗产等。

总结:

从10月起每月900.00欧元。汽车(三年车)短时间内不会购买新车。生活费还有1,100欧元留存。

目标:

我希望在3到5年内(届时29至31岁)买一套自住房。我想完全凭借自己的经济能力来融资,也就是说计划基于我的财务状况,不考虑任何可能的伴侣及其资金。

由于我(和建房的父亲不同,他自己建了整栋房子)不擅长手工技术,也不能依赖这类服务,我需要一套交钥匙的房子。

房屋资料:

- 现浇基础的预制房

- 面积135至150平方米

- 含地皮(约500平方米)

- 节能型房屋

- 希望有阳台

- 有车棚

经多份目录和报价筛选计算的费用(从200,000起):250,000.00欧元

现在我从LBS收到几个关于建筑储蓄合同的报价。

附带的三个文件中分别包含以下计算:

- 200,000建筑储蓄合同和50,000KFW贷款

- 150,000建筑储蓄合同,50,000KFW贷款和50,000借贷贷款

- 100,000建筑储蓄合同,50,000KFW贷款和100,000借贷贷款

关于计算:

- 我在所有情况下都以2019年4月开工(中间值)为基准

- KFW贷款按1.5%的名义利率计算

- 贷款和预融资贷款均按2.5%计算(也用过许多其它数值,为方便查看这些被隐藏)

建筑储蓄合同金额越低,整个融资总成本越高,但每月负担就越低。

这里还要说明:搬入新房后,我手头可用资金不会更多,因为目前租的厂房(含暖气)月租为230.00欧元(厂房宿舍)。

问题/疑虑:

- 这三个方案中的某个方案实现起来现实吗?

- 总成本(每个方案)对自住房融资来说是否可接受?我对此之前没有经验。

- 我是否应该承担更高的总成本,从而获得较低的月供(即选择建筑储蓄合同100,000方案)?

如果能收到一些反馈,我会非常高兴。几个月来这个计划一直折磨着我,夜不能寐。

提前感谢!!

此致

NeuHaFe

-----------------------

你好,

我已删除供应商名称;为讨论你的计划,这些信息不是必须的。如果要讨论一个或多个供应商,我必须将该主题移到受控论坛。

感谢你的理解!

建筑专家