NanDe

2017-09-11 12:04:01

- #1

你好,

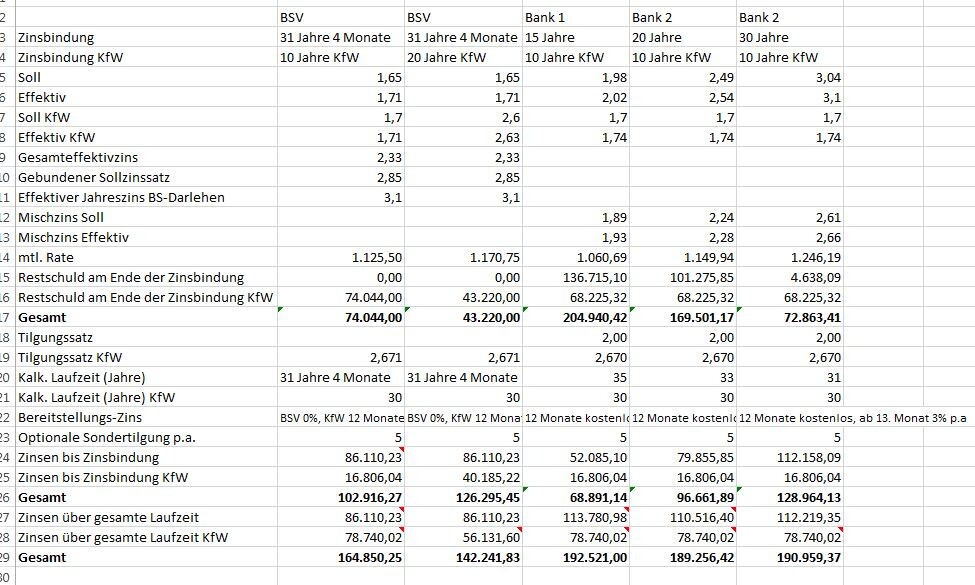

我这里经常看到有人建议不要选择建房储蓄贷款。我们已经让人提供了一个建房储蓄账户和传统的等额本息贷款。为了比较这些贷款,我做了以下的对比表。在比较中我还有什么没考虑到的吗?KfW贷款按7%的利率期限计算,其他贷款按5%的利率计算。

谢谢大家的帮助

南希

我这里经常看到有人建议不要选择建房储蓄贷款。我们已经让人提供了一个建房储蓄账户和传统的等额本息贷款。为了比较这些贷款,我做了以下的对比表。在比较中我还有什么没考虑到的吗?KfW贷款按7%的利率期限计算,其他贷款按5%的利率计算。

谢谢大家的帮助

南希