ᐅ Vorfälligkeitsentschädigung für Darlehen vs. aktuelle Zinserträge

Erstellt am: 09.02.23 18:09

guckuck210.02.23 11:25

Allthewayup schrieb:

Wäre dass aber dann nicht auch ein Businesscase zu sagen, "pfeiff auf die Sonderkündigung im 10. Jahr" lass uns die 15 Jahre Zinsbindung voll ausnutzen und lieber weiter Kapital anlegen, denn letztlich hat die Bank uns damals "billiges Geld" gegeben.Selbstverständlich 🙂

Allthewayup schrieb:

Das gleiche mit unserem Hauskredit: 15 Jahre Zinsbindung zu 1,3%. Hier werden wir nun auch die Strategie fahren jährlich ca. 25k anzulegen und Zinserträge mitzunehmen als sonderzutilgen. Selbst wenn wir dann nach 10 Jahren bereits auslösen könnten, wäre es doch schädlich das Geld der Bank zurückzugeben als es für uns weiter zu guten Konditionen arbeiten zu lassen. Voraussetzung ist natürlich, dass die Zinsen so lange auf dem Niveau wie heute bleiben.Das kannst du ja laufend neu entscheiden.

Vom Zinsvorteil abgesehen würde ich aber überlegen, ob im Rahmen des Gesamtvermögens nicht auch ein risikoreicherer Bestandteil z.B. in Form von Aktien(ETFs) mit ins Portfolio gehören sollten.

WilderSueden schrieb:

Solange die möglichen Raten einer Anschlussfinanzierung für euch kein Problem sind, würde ich das Thema Hauskredit abhaken und einfach für die Altersvorsorge investieren. Das eröffnet dann auch noch andere Möglichkeiten als nur FestgeldDie Mischung ist wichtig. Im Beispiel des TE wurde bisher kein Spararerpauschbetrag ausgeschöpft, sodass das Vermögen aktuell entweder im Haus steckt oder liquide vorgehalten wird. Ich würde das weiter diversifizieren wollen und nicht alles nur auf die eigene Immo ausrichten. Das eigene Dach kann man in der Rente nun mal nicht essen.

KarstenausNRW schrieb:

Erstens ist der Zinssatz bei einem Jahr nur unwesentlich geringer2,70% vs. 3,4% sind 26% niedrigerer Zins(ertrag). Es gibt wahrlich größere Zinsabstände, aber unwesentlich, würde ich das nicht nennen.

Das wäre bei den 86000€ Anlagesumme 600€ weniger jährlicher Ertrag (vor Steuern).

KarstenausNRW schrieb:

und zweitens sind die Zinssteigerungen noch gar nicht alle am Markt angekommen. Ich binde mir doch keine 3,x% für 5 Jahre ans Bein, wenn aufgrund der aktuellen Zinspolitik in der ganzen Welt die Zinsen in einem Jahr noch einmal (deutlich) höher sein werden.Da sind wir wieder bei der Erwartungshaltung. Kann stimmen, kann nicht stimmen.

KarstenausNRW10.02.23 11:50

guckuck2 schrieb:

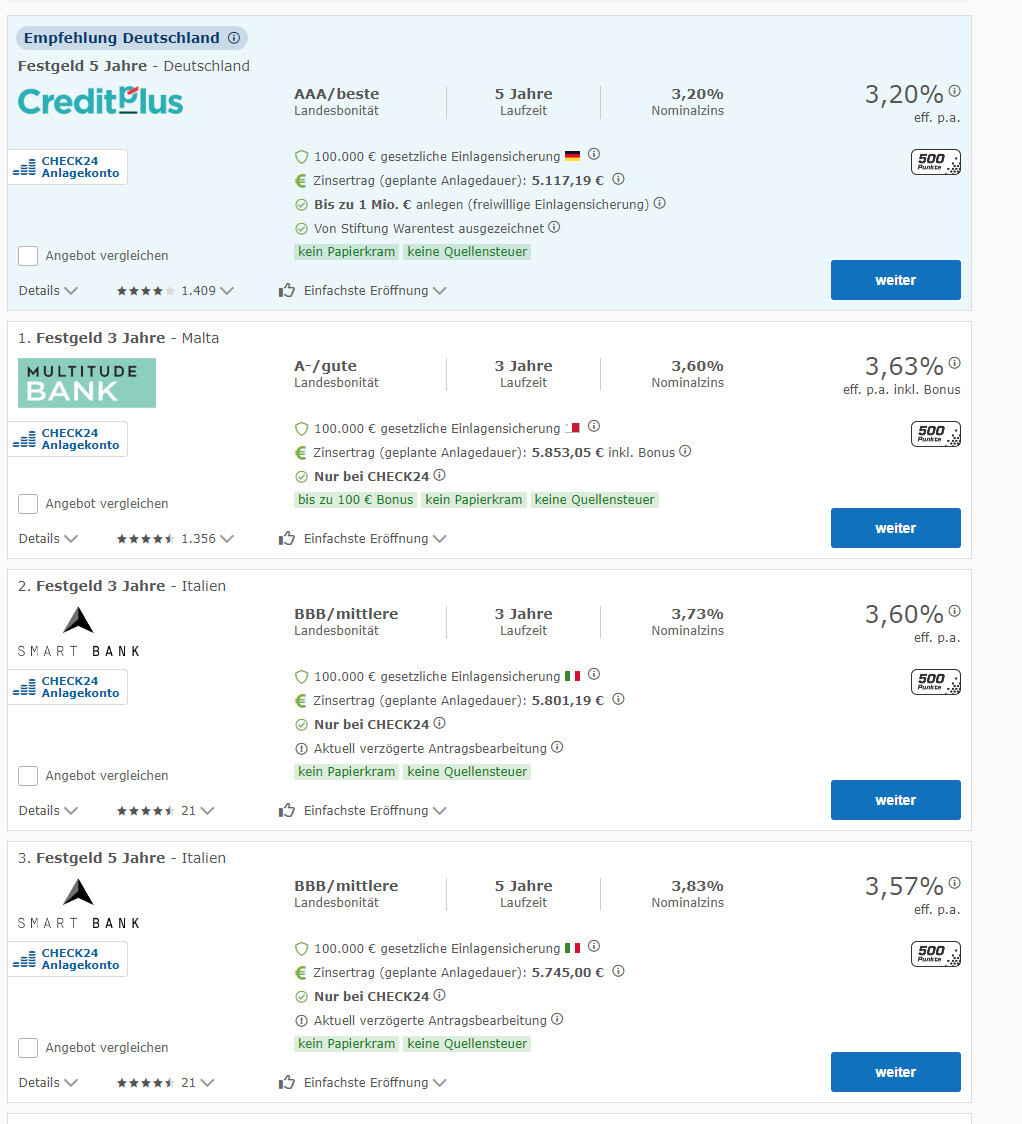

2,70% vs. 3,4% sind 26% niedrigerer Zins(ertrag)Na ja. Bei den aktuellen Zinsvergleichen liegen ich bei einem Festgeld für ein Jahr bei max. 3,27% (inkl. T€ 100 Einlagensicherung). Da ist die Diskrepanz zu den 3,4% nur noch 0,13% und nicht direkt 0,7% p.a.. Und das für vier Jahre längere Kapitalbindung.Darauf fußt meine Aussage.

guckuck210.02.23 12:16

KarstenausNRW schrieb:

Na ja. Bei den aktuellen Zinsvergleichen liegen ich bei einem Festgeld für ein Jahr bei max. 3,27% (inkl. T€ 100 Einlagensicherung). Da ist die Diskrepanz zu den 3,4% nur noch 0,13% und nicht direkt 0,7% p.a.. Und das für vier Jahre längere Kapitalbindung.

Darauf fußt meine Aussage.Wo gibts diese Kondition? Sehr interessant

Allthewayup10.02.23 12:26

KarstenausNRW schrieb:

Den Zinssatz bekommst Du für 5 Jahre überall.

Aber noch einmal. Wer heute sein Geld für länger als 1-2 Jahre angelegt, hat die Zeiten nicht erkannt. Erstens ist der Zinssatz bei einem Jahr nur unwesentlich geringer und zweitens sind die Zinssteigerungen noch gar nicht alle am Markt angekommen. Ich binde mir doch keine 3,x% für 5 Jahre ans Bein, wenn aufgrund der aktuellen Zinspolitik in der ganzen Welt die Zinsen in einem Jahr noch einmal (deutlich) höher sein werden.

Darum ja die erwähnte Kurzzeitstrategie aktuell bis wir auf einem hohen Zinsniveau angekommen sind, um dann länger Festzuschreiben. Ich bin nicht vom Fach denke aber auch, dass es aktuell mehr Aufwärts- als Abwärtspotential gibt.Allthewayup10.02.23 21:15

Soeben habe ich noch eine E-Mail meiner Bank gelesen, es kommen noch 5,5% Solidaritätszuschlag auf den Betrag der Abgeltungssteuer hinzu. Vereinfachtes Beispiel:

3000€ Zinsertrag, 2000€ Freibetrag (verh. zusammen veranlagt), zu versteuern sind 1000€ mit 25% = 250€ und hiervon nochmal 5,5% = 13,75€. Bleiben also 2736€ Zinserträge wenn keine zusätzliche Kirchensteuer abgeführt wird.

3000€ Zinsertrag, 2000€ Freibetrag (verh. zusammen veranlagt), zu versteuern sind 1000€ mit 25% = 250€ und hiervon nochmal 5,5% = 13,75€. Bleiben also 2736€ Zinserträge wenn keine zusätzliche Kirchensteuer abgeführt wird.

Ratsuchender8609.03.23 12:24

Hallo,

ich bin mir nicht sicher, ob ich etwas übersehe. Daher eine kurze Frage, und zwar:

Wir zahlen auf unseren Kredit 0,7 Prozent Zinsen. Wir tilgen 4 Prozent. Wir zahlen monatlich 200 Euro Zinsen und tilgen 1200 Euro. Den Tilgungssatz darf man insgesamt 3x verändern.

Würde es Sinn machen den Tilgungssatz zu ändern und möglichst wenig zu tilgen (niedrigsten erlaubten Tilgungssatz) und das eingesparte Geld auf ein Tagesgeldkonto zu legen oder in ein kurz laufendes Festgeld, um von Zinsen über 2 Prozent zu profitieren?

Wir sparen gut und machen keine Sondertilgungen. Aktuell sparen wir auf einem Tagesgeldkonto mit 2,3 Prozent, da wir in ca. 13 Jahren eine Restschuld von ca. 150.000 Euro auf einem Schlag abbezahlen möchten.

ich bin mir nicht sicher, ob ich etwas übersehe. Daher eine kurze Frage, und zwar:

Wir zahlen auf unseren Kredit 0,7 Prozent Zinsen. Wir tilgen 4 Prozent. Wir zahlen monatlich 200 Euro Zinsen und tilgen 1200 Euro. Den Tilgungssatz darf man insgesamt 3x verändern.

Würde es Sinn machen den Tilgungssatz zu ändern und möglichst wenig zu tilgen (niedrigsten erlaubten Tilgungssatz) und das eingesparte Geld auf ein Tagesgeldkonto zu legen oder in ein kurz laufendes Festgeld, um von Zinsen über 2 Prozent zu profitieren?

Wir sparen gut und machen keine Sondertilgungen. Aktuell sparen wir auf einem Tagesgeldkonto mit 2,3 Prozent, da wir in ca. 13 Jahren eine Restschuld von ca. 150.000 Euro auf einem Schlag abbezahlen möchten.

Ähnliche Themen