ᐅ Bewertung und Verbesserung der Finanzierungsvariante

Erstellt am: 03.05.24 15:59

Tolentino05.05.24 14:09

Naja, ganz so einfach ist es nicht.

1. wurde die Rate ja so gewählt, weil der TE das als dauerhaft leistbar ansieht. Also jetzt auf einmal 300 EUR zusätzliche Sparrate in den Raum zu werfen ändert doch alles. Dann könnte man ja auch mehr tilgen. Will/kann der TE aber anscheinend nicht.

2. Ohne zusätzliche Sparrate braucht man für den 2. Baustein dann eine neue Finanzierung, aber für dann unter 50 TEUR kriegst du kein Immobilien-Kredit mehr. Musst variabel finanzieren also nochmal 2-3%-Punkte mehr Zinsen.

Oder du musst den großen Baustein nach 10 Jahren kündigen, meist ist aber eine Diskrepanz zwischen Zinsbindung und Vollauszahlung, d.h. selbst dann musst du den kleinen früher ablösen und damit vsl. variabel finanzieren.

Kannst ja das mal ausrechnen ab welchem Zins nach 10 Jahren es sich dann noch lohnt.

Wenn der TE auf das alles keine Lust hat und einfach einmal wissen willst was dich die nächsten 20 Jahre erwartet, ist Variante 1 passender.

1. wurde die Rate ja so gewählt, weil der TE das als dauerhaft leistbar ansieht. Also jetzt auf einmal 300 EUR zusätzliche Sparrate in den Raum zu werfen ändert doch alles. Dann könnte man ja auch mehr tilgen. Will/kann der TE aber anscheinend nicht.

2. Ohne zusätzliche Sparrate braucht man für den 2. Baustein dann eine neue Finanzierung, aber für dann unter 50 TEUR kriegst du kein Immobilien-Kredit mehr. Musst variabel finanzieren also nochmal 2-3%-Punkte mehr Zinsen.

Oder du musst den großen Baustein nach 10 Jahren kündigen, meist ist aber eine Diskrepanz zwischen Zinsbindung und Vollauszahlung, d.h. selbst dann musst du den kleinen früher ablösen und damit vsl. variabel finanzieren.

Kannst ja das mal ausrechnen ab welchem Zins nach 10 Jahren es sich dann noch lohnt.

Wenn der TE auf das alles keine Lust hat und einfach einmal wissen willst was dich die nächsten 20 Jahre erwartet, ist Variante 1 passender.

Odyssee7705.05.24 14:14

ja sicherlich.

Da müßte sich einmal der TE zu melden, denn die Glaskugel ist noch größer als die Glaskugel für das Zinsänderungsrisiko...

Da müßte sich einmal der TE zu melden, denn die Glaskugel ist noch größer als die Glaskugel für das Zinsänderungsrisiko...

Zaba12305.05.24 15:21

Odyssee77 schrieb:

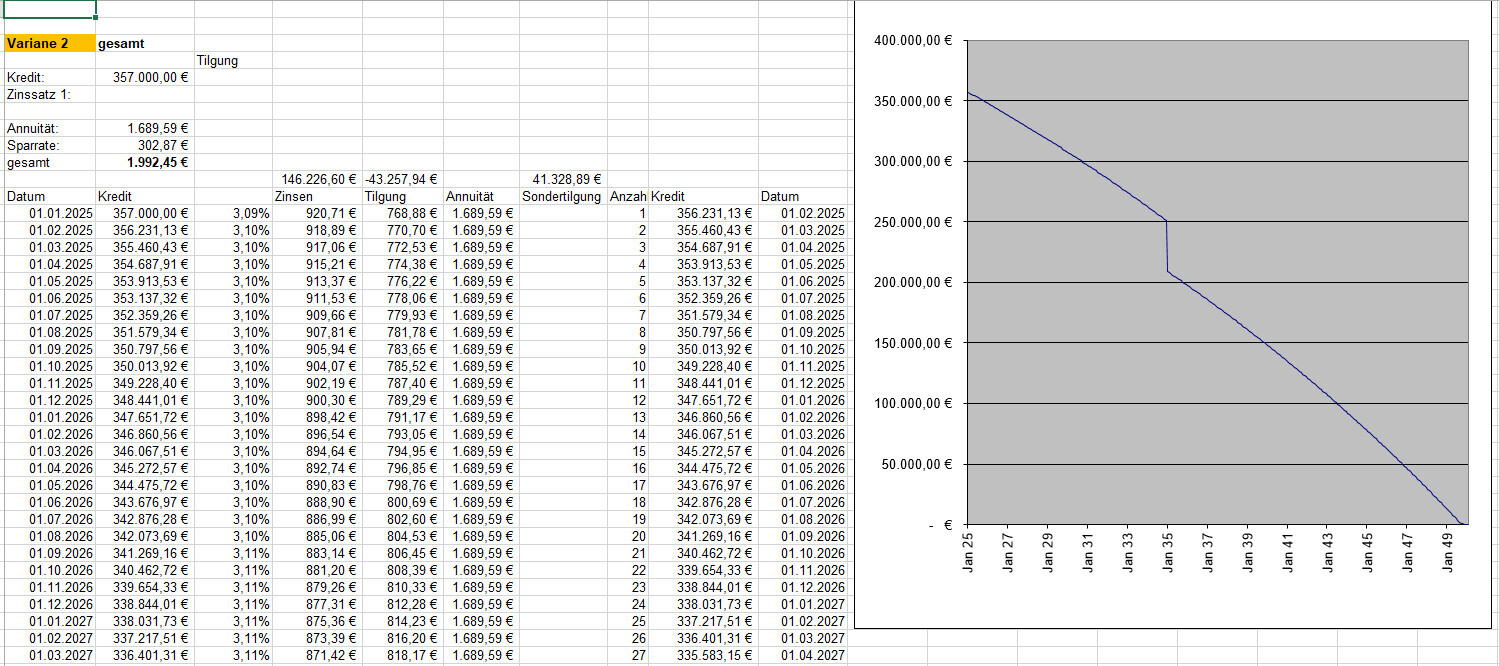

und hier die Variante 2... wort wort Ausrufezeichen

Bei solchen Zahlen vergeht einem die Lust ein Darlehen aufzunehmen. Zahle aktuell nach 5 Jahren 350€ Zinsen und 1414€ Tilgung. Ich weiß noch mein erstes Angebot war bei der PSD mit 2% Tilgung und 2% Zinsen, bis es dann teilweise noch tiefer ging.Ich würde nur unter einer Voraussetzung Darlehen splitten, wenn mindestens eines davon unbegrenzt tilgbar wäre und man genug Sparrate hat um es unter 10 Jahren wegzuhauen um die Belastung zu senken.

Odyssee7705.05.24 17:59

Variante 1 wird sich erst dann rechnen, wenn nach 15 Jahren der Zins mehr als 8,4% beträgt...

Sandrina8906.05.24 08:42

r4id-91 schrieb:

Grundlegend geht es uns um die Variante 2, da wir gerne die SAB Förderung wegen der guten Zinskonditionen mitnehmen wollen. Dies setzt jedoch einen KfW Wohnungsbaukredit voraus - in diesem Falle der KfW124. In unserer Finanzierung ist dieser aber der große Nachteil.Habt ihr euch schon die Förderung Familienwohnen der SAB angeschaut? Der Förderbetrag ist zwar etwas geringer, allerdings benötigst du den KfW Kredit dafür nicht.

r4id-9106.05.24 09:05

Tolentino schrieb:

Die Gesamtkosten gewissenhaft überprüfen, kommen mir sehr gering vor, wenn das nicht irgendwo in der Pampa mit viel Eigenleistung gebaut wird. Würde Variante 1 nehmen, schön unkompliziert, lange Sicherheit. Die Bausteine mit verschiedenen Laufzeiten können Probleme beim Ablösen machen.Die Gesamtkosten passen soweit. Angebote liegen vor.Odyssee77 schrieb:

Dem kann ich leider so gar nicht folgen. Man muß sich doch nur einmal die Mühe machen, die auflaufenden Zinsen zu berechnen und gegenüberzustellen:

Variante 2 besteht aus drei Bausteinen. Die Gesamtannuität beträgt die ersten 10 Jahre monatlich 1.689,59 € ( 1.169,05 € + 220,54 € Tilgungsphase + 300,00 €) - hingegen bei Variante 1: 1.749,3 €.

Die Unsicherheit kommt bei Variante 2 nach 10 Jahren, da dann die Zinsbindung des Kfw 124-Darlehens endet. Ich würde monatlich 302,87 € neben der Gesamtannuität auf einem Festgeldkonto ansparen; ergibt monatliche Gesamtbelastung von 1.992,45 €. Nach 10 Jahren hast Du bei 2,5% Zinsen (gibt es derzeit allemmal) 41.328 € angespart um das KFZ124-Darlehen abzulösen. Gibt es nur 1,5 % Zinsen, hast Du rund 2.000 € weniger - das Risiko ist überschaubar.

Um nicht Äpfel mit Birnen zu vergleichen, könntest Du bei Variante 1 monatl. 250 € an die Seite zu legen (monatliche Gesamtbelastung 1.999,30 €),, um jährlich 3.040 € (incl. 2,5% Sparzinsen) sonderzutilgen.

Wie sieht jetzt das Ergebnis ?

Variante 1 (nach 20 Jahren gleichbleibender Zinssatz unterstellt) bist Du nach 24 Jahren und 8 Monaten schuldenfrei und hast 189.484,54 € Zinsen gezahlt.

Variante 2 (nach 15 Jahren gleichbleibender Zinssatz für das Annuitätendarlehen unterstellt) bist Du nach 25 Jahren schuldenfrei und hast 147.448,35 € Zinsen gezahlt, also 43.258 € weniger. - so groß kann das Zinsänderungsrisiko für die 5 Jahre kürzere Zinsbindung des Annuitätendarlehens gar nicht sein - denn das Risiko hast Du bei Variante 1 nach 20 Jahren auch.

Excel ist Dein Freund !Danke für die Rechnungen.Berichtige mich wenn ich falsch liege, aber bei einem Festgeldkonto kann man keinen Sparplan anlegen und muss einen einmaligen Betrag festschreiben.

Odyssee77 schrieb:

und hier die Variante 2... wort wort Ausrufezeichen

Warum ändert sich der Zinssatz bei fortschreitender Laufzeit?Sandrina89 schrieb:

Habt ihr euch schon die Förderung Familienwohnen der SAB angeschaut? Der Förderbetrag ist zwar etwas geringer, allerdings benötigst du den KfW Kredit dafür nicht.Haben wir. Jedoch sind dort die Einkommensgrenzen wesentlich niedriger und es gibt Wohnflächen- und Gesamtkostengrenzen die doch sehr stark einschränken. So darf man bei 3 Personen (2 Erw. + 1 Kind) nur 130m² bauen. Dieses Haus darf dann nicht mehr als 480.000€ kosten.----

Einen Sparbetrag bei Seite zu legen wäre tendenziell möglich jedoch ließt man sehr oft, das man eh nicht sondertilgt.

Ich würde gerne noch einmal auf eine Frage meines Eingangspost eingehen:

- Das Annuitätendarlehen auf 10 Jahre Zinsbindung setzten und so die Restschulden zusammenfassen und dann anschlussfinanzieren. -> Hier winkt ein ca. 0,2% Zinsvorteil ggü. 15 Jahren. Ich sehe allerdings Schwierigkeiten das die Laufzeiten von AD und KfW gleichzeitig enden (Stichwort tilgungsfreie Anlaufjahre). Wie sind eure Erfahrung diesbezüglich?

Ähnliche Themen