@KeinGlück .. die Förderbedingungen sehen aber nun mal vor, dass man 15% Eigenanteil hat

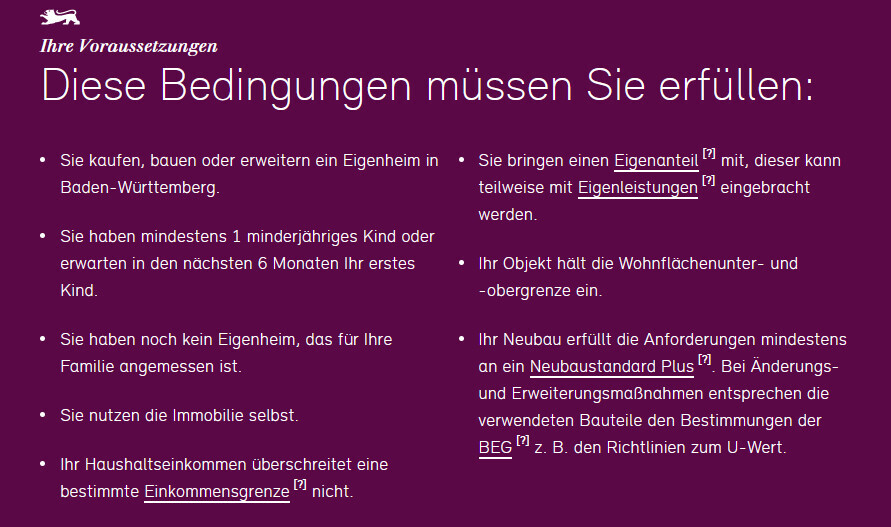

Für eine Antragstellung wird eine angemessene Eigenleistung vorausgesetzt. Diese darf 15 % der Gesamtkosten nicht unterschreiten. 8,5 % der Gesamtkosten müssen dabei über (Bau-)Sparguthaben oder ein bereits vorhandenes Baugrundstück, das für das Vorhaben genutzt werden soll, gedeckt werden. Für den offenen Restbetrag von 6,5 % kann ein Teil Ihrer Basisförderung in einen Zuschuss zur Erreichung der Mindestquote umwandeln werden.

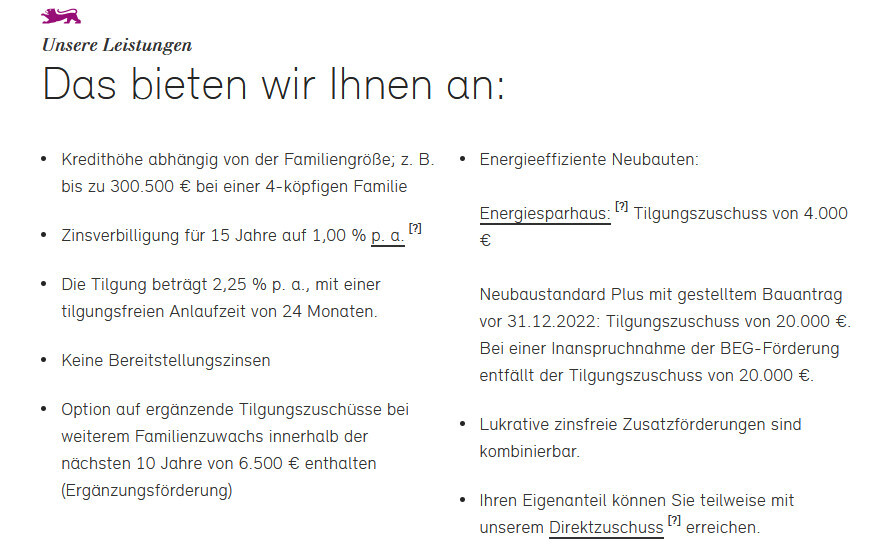

Dieses besonders geförderte Darlehen (nur 1% Zins p.a.) macht Bedingungen zur Pflicht die VOR Zusage erfüllt sein müssen.

und dafür erhält man

Dieser 1%-Kredit ist in der aktuellen Zeit halt wirklich sehr lukrativ, daher auch die vielen Anträge.

Ich kann jeden verstehen, der seinen Antrag eingereicht hat und jetzt wartet, weil der Topf so schnell leer ist und es wohl sehr unklar ist aus welchen Quellen der Topf wann und wieder gefüllt wird. Das Einhalten der Bedingungen gehört aber halt dazu.

Für eine Antragstellung wird eine angemessene Eigenleistung vorausgesetzt. Diese darf 15 % der Gesamtkosten nicht unterschreiten. 8,5 % der Gesamtkosten müssen dabei über (Bau-)Sparguthaben oder ein bereits vorhandenes Baugrundstück, das für das Vorhaben genutzt werden soll, gedeckt werden. Für den offenen Restbetrag von 6,5 % kann ein Teil Ihrer Basisförderung in einen Zuschuss zur Erreichung der Mindestquote umwandeln werden.

Dieses besonders geförderte Darlehen (nur 1% Zins p.a.) macht Bedingungen zur Pflicht die VOR Zusage erfüllt sein müssen.

und dafür erhält man

Dieser 1%-Kredit ist in der aktuellen Zeit halt wirklich sehr lukrativ, daher auch die vielen Anträge.

Ich kann jeden verstehen, der seinen Antrag eingereicht hat und jetzt wartet, weil der Topf so schnell leer ist und es wohl sehr unklar ist aus welchen Quellen der Topf wann und wieder gefüllt wird. Das Einhalten der Bedingungen gehört aber halt dazu.

K

KeinGlück27.05.23 09:30kbt09 schrieb:

@KeinGlück .. die Förderbedingungen sehen aber nun mal vor, dass man 15% Eigenanteil hat

Für eine Antragstellung wird eine angemessene Eigenleistung vorausgesetzt. Diese darf 15 % der Gesamtkosten nicht unterschreiten. 8,5 % der Gesamtkosten müssen dabei über (Bau-)Sparguthaben oder ein bereits vorhandenes Baugrundstück, das für das Vorhaben genutzt werden soll, gedeckt werden. Für den offenen Restbetrag von 6,5 % kann ein Teil Ihrer Basisförderung in einen Zuschuss zur Erreichung der Mindestquote umwandeln werden.

Dieses besonders geförderte Darlehen (nur 1% Zins p.a.) macht Bedingungen zur Pflicht die VOR Zusage erfüllt sein müssen.

und dafür erhält man

Dieser 1%-Kredit ist in der aktuellen Zeit halt wirklich sehr lukrativ, daher auch die vielen Anträge.

Ich kann jeden verstehen, der seinen Antrag eingereicht hat und jetzt wartet, weil der Topf so schnell leer ist und es wohl sehr unklar ist aus welchen Quellen der Topf wann und wieder gefüllt wird. Das Einhalten der Bedingungen gehört aber halt dazu.Hallo Schubert,

Ich habe 8,5% der Summe Eigenkapital auf mein Konto.

Ich habe vor, für diesen Kredit bei der L-Bank, meine Wohnung zu verkaufen.

Womit sich ein Eigenkapital von zusätzlich 30% ergeben somit hätte ich 38,5% Eigenkapital.

Sie wollen das ich meine Wohnung davor verkaufe bevor Sie mir eine Zusage geben.

Im Fall die L-Bank gibt mir eine Absage, aus irgendwelchen Gründen, steh ich dann ohne Wohnung da. Das kann doch nicht normal sein.

K

KeinGlück27.05.23 12:12kbt09 schrieb:

Doch, das kann normal sein, denn das Programm soll ja auch insbesondere Ersterwerb von geeignetem Wohnraum fördern. Wie groß ist deine Wohnung denn?Meine Wohnung ist 70m2 , 3 zimmer.

Habe sie damals allein gekauft als ich nicht verheiratet war und keine kinder hatte.

Seit mehreren Jahren verheiratet und 2 Kinder.

Die Wohnung ist einfach zu klein geworden und wir wollen ein drittes Kind wenn L-Bank uns die Zusage für das Haus geben sollte.

W

WilderSueden27.05.23 12:41Du hast einfach das Pech, dass du in eine Kategorie fällst, die eigentlich nicht eingeplant ist. Ich kann schon nachvollziehen, dass man bestehendes Eigentum zuerst verkaufen muss. Zum einen um zu verhindern, dass jemand den billigen Förderkredit missbraucht. Und zum anderen um sicherzustellen, dass die Kalkulation auch stimmt. Und noch weniger als Leute mit zu kleinem Eigentum war eingeplant, dass im Mai das Budget alle ist.

Ich kann dir an der Stelle auch keinen Rat geben. Jetzt verkaufen ist blöd, warten ist blöd, ohne Z15 bauen/kaufen ist auch blöd, zu viert in 70qm ist auch blöd.

Ich kann dir an der Stelle auch keinen Rat geben. Jetzt verkaufen ist blöd, warten ist blöd, ohne Z15 bauen/kaufen ist auch blöd, zu viert in 70qm ist auch blöd.

K

KeinGlück27.05.23 15:36WilderSueden schrieb:

Du hast einfach das Pech, dass du in eine Kategorie fällst, die eigentlich nicht eingeplant ist. Ich kann schon nachvollziehen, dass man bestehendes Eigentum zuerst verkaufen muss. Zum einen um zu verhindern, dass jemand den billigen Förderkredit missbraucht. Und zum anderen um sicherzustellen, dass die Kalkulation auch stimmt. Und noch weniger als Leute mit zu kleinem Eigentum war eingeplant, dass im Mai das Budget alle ist.

Ich kann dir an der Stelle auch keinen Rat geben. Jetzt verkaufen ist blöd, warten ist blöd, ohne Z15 bauen/kaufen ist auch blöd, zu viert in 70qm ist auch blöd.Du hast es auf den Punkt gebracht, meine Situation ist mehr als schwierig.

Ähnliche Themen