Hallo,

da die Zinsen in den letzten Monaten stark gestiegen sind, mache ich mir Gedanken wie ich das Bauvorhaben am besten finanziere. Von der Interhyp habe ich die Info bekommen das für den kommenden Freitag eine weitere Zinserhöhung zu 0,51% geplant ist. Damit wären wir bei ca 4% und müssten das Bauvorhaben stoppen oder "weniger" Haus bauen oder mehr Eigenkapital einbringen statt nur die Baunebenkosten zu finanzieren.

Zu uns...

- verheiratet

- 2 Erwachsene mit 3 Kindern

- Haushaltseinkommen 7500€, inklusive Kindergeld und variablen Anteil von ca 1100€ (der variable Anteil wird Jährlich ausgezahlt, seit 14 Jahren immer)

- finanziert werden soll das Haus 650.000 € und je nach Zinssatz bringen wir bis zu 50.000€ weiteres Eigenkapital ein

- Grundstück mit Eigenkapital ist schon vorhanden

- Baunebenkosten werden mit Eigenkapital beglichen

- insgesamt mindestens 160.000€ Eigenkapital plus Wert des Grundstücks vorhanden (nicht alles wollen wir einbringen)

Nun habe ich mich diese Woche mit alternativen Finanzierungsmethoden beschäftigt, dabei bin ich insbesondere auf das Flex-Darlehen gestoßen. Beim Flex-Darlehen wird alle 3 Monate der Zinssatz neu festgelegt, gekoppelt ist dieser Zinssatz an den EURIBOR. Sondertilgungen sind damit auch alle 3 Monate möglich. Die Interhyp hat mir heute ein Angebot zu einem Flex-Darlehen geschickt und es ist sehr verlockend. Daher die Frage, wo ist der Haken? Wird die Kreditwürdigkeit auch alle 3 Monate geprüft oder nur einmalig? Was ich nicht will das mir irgendwann mal gesagt wird das mein Einkommen nicht mehr reicht und man das Darlehen zurückfordert. Mit Schwankungen bei der Rate kann ich leben, da ich die über genügend Eigenkapital ausgleichen kann. Ganz wohl fühle ich mich bei dem Gedanken natürlich trotzdem nicht.

Angebot der Interhyp:

Darlehensbetrag: 650.000

Sollzinssatz: 0,57%

Effektiver Jahreszins: 0,61%

Rate: 1392,08€

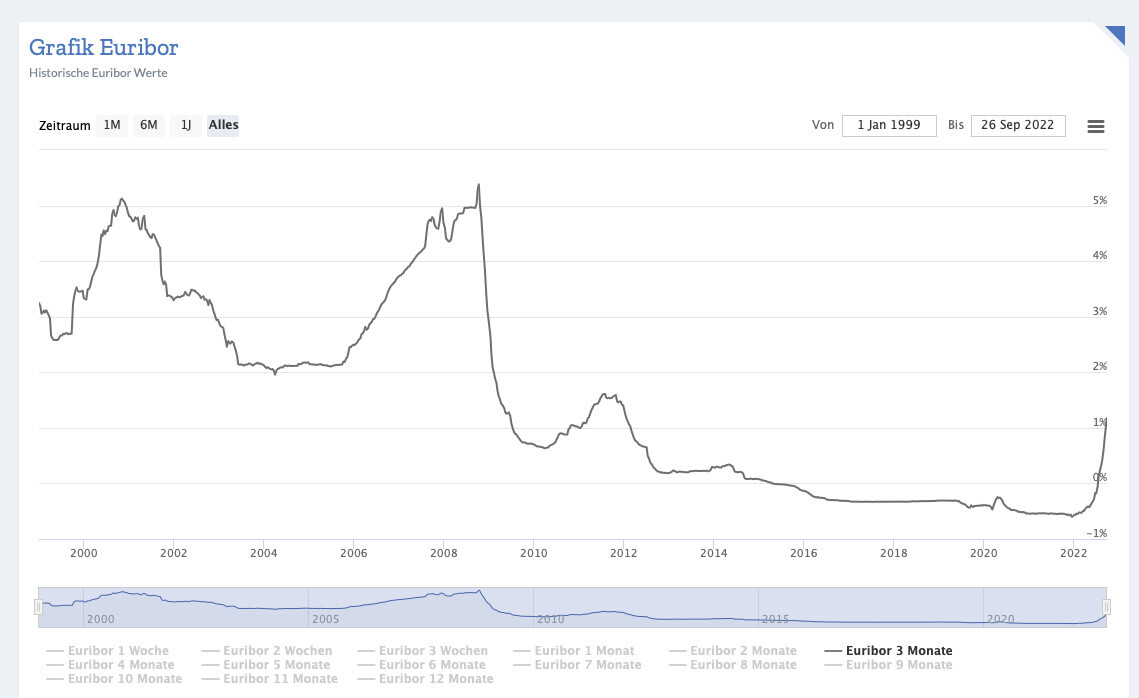

Ich habe euch mal den Langfristigen Euribor Chart in den Anhang gepackt, da sieht man sehr schön das dieser in den letzten 20 Jahren nicht über 6% war. Eine Rate von 2800€ können wir stemmen, bei angenommen Zinsen von 6% wären wir bei einer Rate von ca 4300€. Das wären jährliche Mehrkosten von 18.000€ die man über Eigenkapital ausgleichen könnte.

da die Zinsen in den letzten Monaten stark gestiegen sind, mache ich mir Gedanken wie ich das Bauvorhaben am besten finanziere. Von der Interhyp habe ich die Info bekommen das für den kommenden Freitag eine weitere Zinserhöhung zu 0,51% geplant ist. Damit wären wir bei ca 4% und müssten das Bauvorhaben stoppen oder "weniger" Haus bauen oder mehr Eigenkapital einbringen statt nur die Baunebenkosten zu finanzieren.

Zu uns...

- verheiratet

- 2 Erwachsene mit 3 Kindern

- Haushaltseinkommen 7500€, inklusive Kindergeld und variablen Anteil von ca 1100€ (der variable Anteil wird Jährlich ausgezahlt, seit 14 Jahren immer)

- finanziert werden soll das Haus 650.000 € und je nach Zinssatz bringen wir bis zu 50.000€ weiteres Eigenkapital ein

- Grundstück mit Eigenkapital ist schon vorhanden

- Baunebenkosten werden mit Eigenkapital beglichen

- insgesamt mindestens 160.000€ Eigenkapital plus Wert des Grundstücks vorhanden (nicht alles wollen wir einbringen)

Nun habe ich mich diese Woche mit alternativen Finanzierungsmethoden beschäftigt, dabei bin ich insbesondere auf das Flex-Darlehen gestoßen. Beim Flex-Darlehen wird alle 3 Monate der Zinssatz neu festgelegt, gekoppelt ist dieser Zinssatz an den EURIBOR. Sondertilgungen sind damit auch alle 3 Monate möglich. Die Interhyp hat mir heute ein Angebot zu einem Flex-Darlehen geschickt und es ist sehr verlockend. Daher die Frage, wo ist der Haken? Wird die Kreditwürdigkeit auch alle 3 Monate geprüft oder nur einmalig? Was ich nicht will das mir irgendwann mal gesagt wird das mein Einkommen nicht mehr reicht und man das Darlehen zurückfordert. Mit Schwankungen bei der Rate kann ich leben, da ich die über genügend Eigenkapital ausgleichen kann. Ganz wohl fühle ich mich bei dem Gedanken natürlich trotzdem nicht.

Angebot der Interhyp:

Darlehensbetrag: 650.000

Sollzinssatz: 0,57%

Effektiver Jahreszins: 0,61%

Rate: 1392,08€

Ich habe euch mal den Langfristigen Euribor Chart in den Anhang gepackt, da sieht man sehr schön das dieser in den letzten 20 Jahren nicht über 6% war. Eine Rate von 2800€ können wir stemmen, bei angenommen Zinsen von 6% wären wir bei einer Rate von ca 4300€. Das wären jährliche Mehrkosten von 18.000€ die man über Eigenkapital ausgleichen könnte.

Der Zinssatz wird eben alle 3 Monate neu festgelegt. Ob dann 1%, 4% oder 8% wird man sehen …

Für mich ist das Risiko praktisch Russisches Roulette … über 20-30 Jahre. Viel Spaß beim nächtlichen Schlaf.

Variable Finanzierungen bei Privatpersonen sehe ich nur bei hyperliquiden Menschen, die jederzeit glattstellen können.

Kannst noch mal etwas mehr aus dem Angebot einstellen?

Für mich ist das Risiko praktisch Russisches Roulette … über 20-30 Jahre. Viel Spaß beim nächtlichen Schlaf.

Variable Finanzierungen bei Privatpersonen sehe ich nur bei hyperliquiden Menschen, die jederzeit glattstellen können.

Kannst noch mal etwas mehr aus dem Angebot einstellen?

lastdrop schrieb:

Der Zinssatz wird eben alle 3 Monate neu festgelegt. Ob dann 1%, 4% oder 8% wird man sehen …

Für mich ist das Risiko praktisch Russisches Roulette … über 20-30 Jahre. Viel Spaß beim nächtlichen Schlaf.

Variable Finanzierungen bei Privatpersonen sehe ich nur bei hyperliquiden Menschen, die jederzeit glattstellen können.

Kannst noch mal etwas mehr aus dem Angebot einstellen?Ja klar kann ich noch mehr einstellen. Reicht dir das?

Ich will ein Variables Darlehen nicht über 20 bis 30 Jahre machen sondern lediglich bis die Zinsen wieder auf ein gesundes Maß gesunken sind.

SoL schrieb:

Die Zinsen werden auf absehbare Zeit nicht runter gehen. Bei der hohen Summe und dem Einkommen wäre Eure Idee für mich ein finanzieller Suizid mit Ansage...Du meinst das wir die Rate nicht stemmen können?

Irgendwie bin ich skeptisch, vielleicht aber nur, da ich mit variablen Darlehen nicht auskenne.

Helf mir dochmal kurz das Konstrukt zu verstehen:

Der 3-Monats-Euribor liegt aktuell bei 1,1%.

Wie ist der Marge von 2,75% zu verstehen? Sind das additive Prozentpunkte?

Wären dann in Summe schonmal 3,8% mit starker Tendenz nach oben und direkt an deiner Grenze von 4%.

Helf mir dochmal kurz das Konstrukt zu verstehen:

Der 3-Monats-Euribor liegt aktuell bei 1,1%.

Wie ist der Marge von 2,75% zu verstehen? Sind das additive Prozentpunkte?

Wären dann in Summe schonmal 3,8% mit starker Tendenz nach oben und direkt an deiner Grenze von 4%.

Ähnliche Themen