bei extrem günstigen Preisen wäre ich immer skeptisch. Meistens ist die Bauleistungsbeschreibung mehr als dürftig. Es könnte zum Beispiel sein, dass nur sehr kleine Fenster inklusive sind, die Rollläden komplett fehlen, keine Bodeneinschubtreppe enthalten ist, kein Außenwasserhahn, Fliesenwert nur 20 Euro usw.. Meistens kosten dann Grundrissänderungen viel zu viel, so dass man am Schluss doch wieder "Summe X" bezahlt, die es überall in der Gegend irgendwie kostet. Ich würde euch raten, euch entsprechende Angebote erstellen zu lassen und die Bauleistungsbeschreibungen sehr gut zu vergleichen. Ihr werdet dann schon ein Gefühl dafür bekommen, wie viel es euch kosten wird.

LG

Sabine

LG

Sabine

C

Caspar202013.01.17 13:11 hm. Ihr brauch ca 450.000 Darlehen. Da Eigenkapital nur für die Kaufnebenkosten reicht läuft es auf ne 100% Finanzierung. Bei so hohen beleihungsausläufen sollte man nicht unter 3% Tilgung ins Rennen gehen. Viele Banken übrigens auch nicht.

Nehmen wir also KFW 55 (20J fest) und den Rest über klassisches Annuitäten für 15J und 3% Tilgung.

Da sind zur Zeit so um die 2,2% Zinsen; eventuell nen kleinen beamtenboni.

Macht also für KfW und Bankdarlehen schon mal 1890€.

Da ja nur 15J und *nur* 3% Tilgung noch mal 150-200€ im Monat zinsbindungsabsicherungsinstrumente;die RS in 15 und 20J ist ja schon noch ein kleines Stückchen

Plus Nebenkosten fürs Haus von 2,5€ pro qm= 325€

Macht zusammen um die 2365 - 2415€ im Monat

Wenn ihr die Kredit-Rate unter 1500 drücken wollt, müsstet ihr mit nur 1,5% tilgen.

Da könnte ich nicht ruhig schlafen.

Seit ehrlich zu euch selbst; aber zum jetzigen Zeitpunkt ist das nichts für euch ops:

Nehmen wir also KFW 55 (20J fest) und den Rest über klassisches Annuitäten für 15J und 3% Tilgung.

Da sind zur Zeit so um die 2,2% Zinsen; eventuell nen kleinen beamtenboni.

Macht also für KfW und Bankdarlehen schon mal 1890€.

Da ja nur 15J und *nur* 3% Tilgung noch mal 150-200€ im Monat zinsbindungsabsicherungsinstrumente;die RS in 15 und 20J ist ja schon noch ein kleines Stückchen

Plus Nebenkosten fürs Haus von 2,5€ pro qm= 325€

Macht zusammen um die 2365 - 2415€ im Monat

Wenn ihr die Kredit-Rate unter 1500 drücken wollt, müsstet ihr mit nur 1,5% tilgen.

Da könnte ich nicht ruhig schlafen.

Seit ehrlich zu euch selbst; aber zum jetzigen Zeitpunkt ist das nichts für euch ops:

P

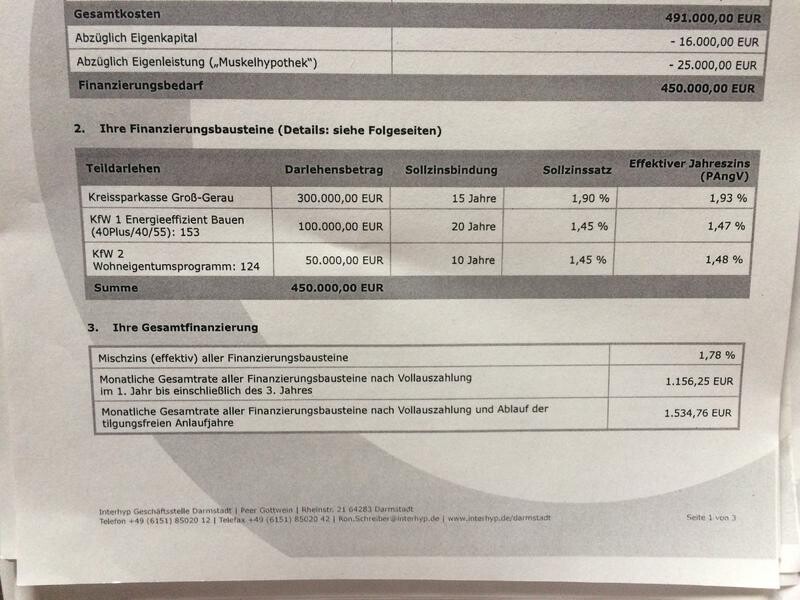

powergirley13.01.17 13:19Hmm also wir haben von der Interhyp ein Angebot bekommen bei dem wir 300.000 Über die Bank, 100.000 über kfw und 50.000 € über das Wohneigentumsprogramm aufnehmen würden. Bei einer Zinsbindung von 20 Jahren (hab den Zinssatz leider nicht im Kopf) würden wir bei 2 % Tilgung in den ersten drei Jahren (wegen geplantem Kind und Elternzeit 3 tilgungsfreie Anlaufjahre) 1.150 € zahlen und danach 1.550 €.

Wobei wir ja unter den 450.000 € bleiben und möglichst weniger als 1.500 an raten abzählen wollen. Nebenkosten haben wir monatlich mit ca 400 € kalkuliert. Damit wären wir dann bei einer monatlichen Belastung die in etwa so hoch ist wie unsere Warmmiete + Bausparvertrag. Wir könnten also weiterhin so viel sparen wir jetzt.

Wobei wir ja unter den 450.000 € bleiben und möglichst weniger als 1.500 an raten abzählen wollen. Nebenkosten haben wir monatlich mit ca 400 € kalkuliert. Damit wären wir dann bei einer monatlichen Belastung die in etwa so hoch ist wie unsere Warmmiete + Bausparvertrag. Wir könnten also weiterhin so viel sparen wir jetzt.

P

powergirley13.01.17 13:35Ich habe hier mal ein Foto von dem Angebot der Interhyp gemacht. Das ist von März 2016

M

Musketier13.01.17 13:53HERR_bau schrieb:

Ihr zahlt etwa 1350-1500 € für den Betrag. Mit Tilgungsraten rund um 2 Prozent. Bei 1,78% Mischzins, 3 Jahre tilgungsfrei und 2% Tilgung heißt das rund 40 Jahre Finanzierung. Pünktlich zur Rente fertig, sofern es die bis dahin noch gibt.Ähnliche Themen