Dahlbomii

01/05/2024 21:35:59

- #1

नमस्ते सभी को,

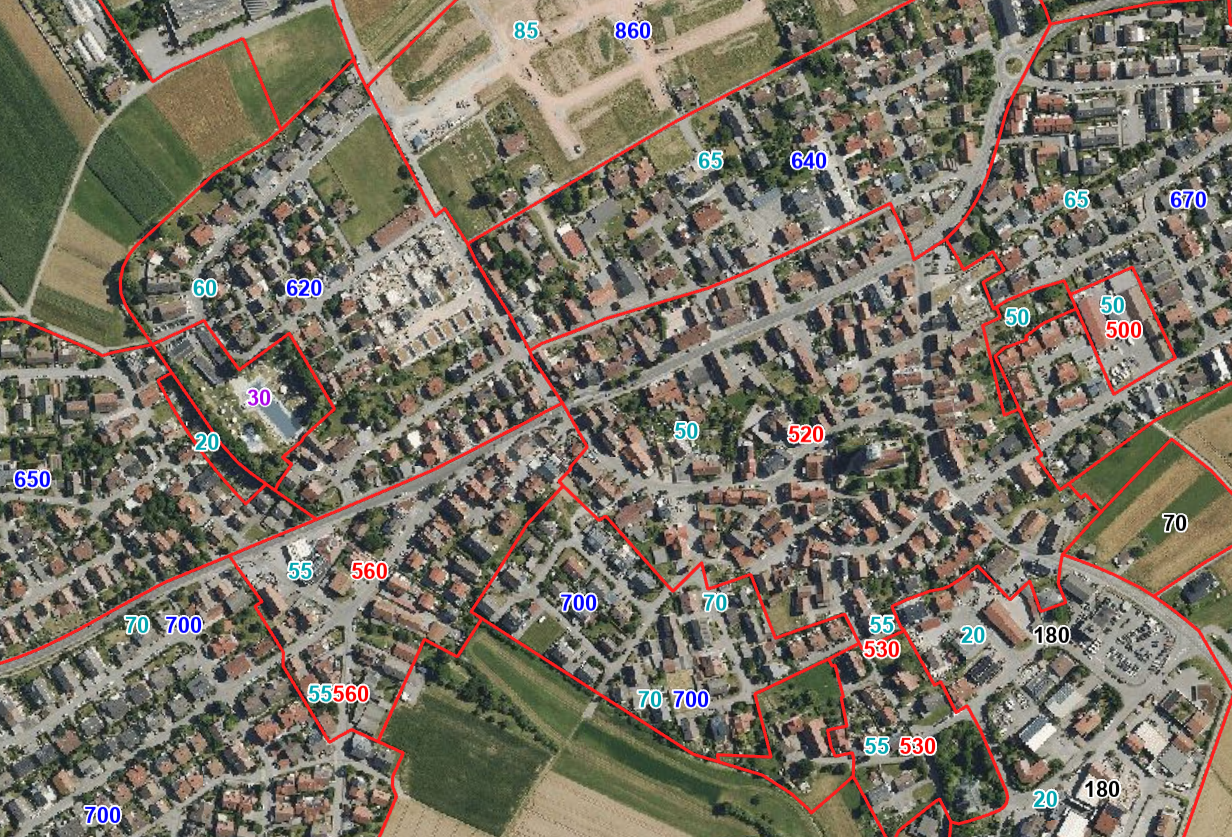

हम इस समय जमीनों को देख रहे हैं और एक दिलचस्प प्रस्ताव पर आए हैं। चूंकि भवन की संरचना बहुत खराब है (70 के दशक का फर्टिगहाउस), इसलिए सवाल उठता है कि जमीन को अकेले कैसे आंका जा सकता है और करना चाहिए। मूल रूप से यह स्पष्ट है कि मूल्य कीमत होना जरूरी नहीं है, लेकिन मुझे यह जानने में दिलचस्पी है कि बैंक वित्तपोषण के मामले में इस विषय को कैसे देखेगी और मूलतः ये भिन्नताएं कैसे उत्पन्न होती हैं।

फ़्लächenनutzungplan में सामान्य आवास (620+), गाँव क्षेत्र/मिश्रित क्षेत्र (520-560) और व्यावसायिक क्षेत्र (180) में विभाजित किया गया है। आवासीय क्षेत्रों के मान लगभग सम हैं, जब मंजिल क्षेत्र अनुपात (Geschossflächenzahl) को समायोजित किया जाता है, लेकिन उत्तर में नया विकास क्षेत्र बिल्कुल अलग दिखता है।

1. मूलत: मैं वहाँ भिन्नता को समझता हूँ, यह क्षेत्र लगभग 2020 में विकसित किया गया था। इसे नगरपालिका द्वारा 700 पर बेचा गया, और निम्न ब्याज दर के कारण यह कीमत के ऊपर बिना बातचीत के चला गया। लेकिन इसका आस-पास के क्षेत्रों पर लगभग कोई प्रभाव क्यों नहीं पड़ा? ये मान 2022 के हैं, 2024 के दुर्भाग्यवश अभी जारी नहीं हुए हैं।

2. 530 के क्षेत्र में मैं समझता हूँ कि व्यावसायिक क्षेत्र की नजदीकी के कारण इसकी मूल्य थोड़ी कम है बजाए इसके बगल में स्थित 560 के क्षेत्र के। लेकिन मूल्यांकन के लिए महत्वपूर्ण Geschossflächenzahl 0.8 (530) और 1.4 (560) है। क्या यह तब परिवर्तनीय कारकों के कारण नहीं होना चाहिए?

3. जब मिश्रित क्षेत्र से आवासीय क्षेत्र (नीचे मध्य 530-700) में ज़मीन का आकलन बैंक करती है, और मिश्रित क्षेत्र का पूरा क्षेत्र केवल आवासीय उपयोग के लिए प्रयोग किया जाता है, तो बैंक कैसे मूल्यांकन करती है? यदि केवल संख्या पर आधारित रहें, तो लगभग 100,000 यूरो का अंतर है। यह स्पष्ट रूप से ऋण मुक्ति पर प्रभाव डालेगा, लेकिन यह तार्किक भी नहीं है। क्या तब क्षेत्र की सूक्ष्म-स्थिति को +-15% मूल्यांकन कारकों के साथ माना जाएगा?

4. क्या यह हो सकता है कि मैं बहुत अधिक सोच रहा हूँ? (और थोड़ा मज़ाक में) किसके पास जादू की गेंद है जो मुझे बता सकता है कि यह प्रस्ताव कितना घमंडी हो सकता है? मुझे यह पारदर्शिता की कमी बिल्कुल पसंद नहीं!

हम इस समय जमीनों को देख रहे हैं और एक दिलचस्प प्रस्ताव पर आए हैं। चूंकि भवन की संरचना बहुत खराब है (70 के दशक का फर्टिगहाउस), इसलिए सवाल उठता है कि जमीन को अकेले कैसे आंका जा सकता है और करना चाहिए। मूल रूप से यह स्पष्ट है कि मूल्य कीमत होना जरूरी नहीं है, लेकिन मुझे यह जानने में दिलचस्पी है कि बैंक वित्तपोषण के मामले में इस विषय को कैसे देखेगी और मूलतः ये भिन्नताएं कैसे उत्पन्न होती हैं।

फ़्लächenनutzungplan में सामान्य आवास (620+), गाँव क्षेत्र/मिश्रित क्षेत्र (520-560) और व्यावसायिक क्षेत्र (180) में विभाजित किया गया है। आवासीय क्षेत्रों के मान लगभग सम हैं, जब मंजिल क्षेत्र अनुपात (Geschossflächenzahl) को समायोजित किया जाता है, लेकिन उत्तर में नया विकास क्षेत्र बिल्कुल अलग दिखता है।

1. मूलत: मैं वहाँ भिन्नता को समझता हूँ, यह क्षेत्र लगभग 2020 में विकसित किया गया था। इसे नगरपालिका द्वारा 700 पर बेचा गया, और निम्न ब्याज दर के कारण यह कीमत के ऊपर बिना बातचीत के चला गया। लेकिन इसका आस-पास के क्षेत्रों पर लगभग कोई प्रभाव क्यों नहीं पड़ा? ये मान 2022 के हैं, 2024 के दुर्भाग्यवश अभी जारी नहीं हुए हैं।

2. 530 के क्षेत्र में मैं समझता हूँ कि व्यावसायिक क्षेत्र की नजदीकी के कारण इसकी मूल्य थोड़ी कम है बजाए इसके बगल में स्थित 560 के क्षेत्र के। लेकिन मूल्यांकन के लिए महत्वपूर्ण Geschossflächenzahl 0.8 (530) और 1.4 (560) है। क्या यह तब परिवर्तनीय कारकों के कारण नहीं होना चाहिए?

3. जब मिश्रित क्षेत्र से आवासीय क्षेत्र (नीचे मध्य 530-700) में ज़मीन का आकलन बैंक करती है, और मिश्रित क्षेत्र का पूरा क्षेत्र केवल आवासीय उपयोग के लिए प्रयोग किया जाता है, तो बैंक कैसे मूल्यांकन करती है? यदि केवल संख्या पर आधारित रहें, तो लगभग 100,000 यूरो का अंतर है। यह स्पष्ट रूप से ऋण मुक्ति पर प्रभाव डालेगा, लेकिन यह तार्किक भी नहीं है। क्या तब क्षेत्र की सूक्ष्म-स्थिति को +-15% मूल्यांकन कारकों के साथ माना जाएगा?

4. क्या यह हो सकता है कि मैं बहुत अधिक सोच रहा हूँ? (और थोड़ा मज़ाक में) किसके पास जादू की गेंद है जो मुझे बता सकता है कि यह प्रस्ताव कितना घमंडी हो सकता है? मुझे यह पारदर्शिता की कमी बिल्कुल पसंद नहीं!