Elina

28.06.2019 20:24:21

- #1

Bonjour à tous,

nous avions récemment envisagé d’acheter un appartement pour ma mère. Nous avons visité plusieurs appartements, mais ce qu’on obtenait pour notre argent n’était malheureusement pas très intéressant. À des prix plus élevés, les offres étaient certes meilleures, mais à un moment, nous nous sommes dit qu’on pouvait aussi bien acheter une maison.

Exemple : des appartements autour de 40-50 000 pour 50-70 m². Malheureusement plutôt en étage supérieur, pas d’emplacement pour poubelle, donc il fallait mettre la poubelle dans l’appartement et la monter à chaque fois au 2e étage (mère à mobilité réduite et 67 ans)... en plus une salle de bain d’1 m² ou des charges de copropriété exorbitantes... rien de super.

Le problème était que nous habitons à 600 km de là et que la Ing-Diba, au moins sur demande personnelle, ne finance pas la construction au-delà de 200 km, donc la limite était à 50 000, qui est notre hypothèque libre. Donc une obtention de capital sur notre maison.

Les appartements avec des plans raisonnables qui plaisaient coûtaient plutôt 80 000 et plus.

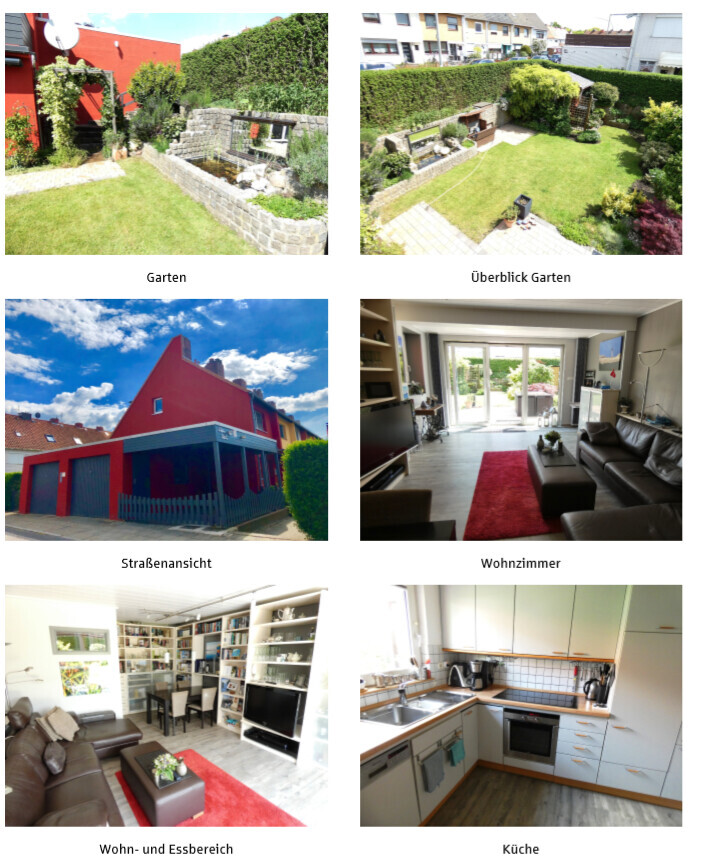

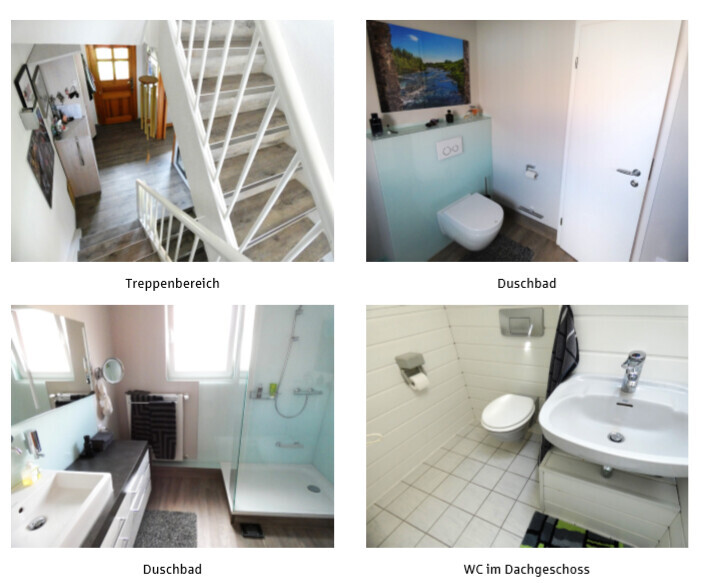

Puis nous avons trouvé une maison. La parfaite. Mon oncle habite à côté par hasard (il a une voiture et pourrait conduire ma mère quand elle doit faire des courses ou aller chez le médecin). La maison est en très bon état, un R+1 avec 90 m², 285 m² de terrain, donc pas non plus excessif. Prix 135 000 plus frais annexes (total 152 000). Avec deux garages et un carport, qu’on peut tous louer.

Tout est très bien entretenu.

Et quel coup de chance, la maison n’a été mise en annonce que 3 jours, la visite a eu lieu dès le 4e jour, il n’y avait qu’un seul rendez-vous avec 14 intéressés et nous avons obtenu le contrat !

Nous avons regardé au bon moment et avons foncé directement.

Voici maintenant le financement :

120 000 sur 10 ans avec 2 % d’amortissement et 1,27 % effectif. Remboursement 323,00 (via Interhyp transmis à Ing-Diba et voilà, ça marche finalement malgré les 600 km de distance)

50 000 sur 5 ans avec 10 % d’amortissement et 0,93 % effectif. Remboursement 455,42

Il reste environ 18 000 pour des choses comme une nouvelle chaudière et d’autres postes. Les 50 000 ne sont pas affectés et nous avons donc un prêt hypothécaire à 90 % sur la nouvelle maison malgré un financement total plus x.

J’ai délibérément choisi une amortissement élevé pour le petit prêt afin qu’il soit remboursé rapidement.

Revenus locatifs : 300 par la mère et 150 euros pour les trois places de stationnement. Un garage est déjà loué, les deux autres sont pris par mon oncle. Tous en net hors charges.

Je mets bien 330 euros par mois dessus, mais je considère cela simplement comme une épargne. Je suis sinon vraiment mauvais pour épargner, quand un peu d’argent est disponible, il est immédiatement utilisé, pour des remboursements anticipés ou des rénovations.

Ainsi, la banque me force à épargner, comme quelqu’un l’a si bien dit ici un jour.

À côté, nous avons encore la mensualité pour notre propre maison (reste 167 000, mensualité 770 euros avec 3,75 % d’amortissement) et un crédit auto avec un reste de 3 700 (je paie ici une mensualité régulière de 241 et 500 euros de remboursement anticipé par mois, il sera donc bientôt remboursé aussi).

Je sais qu’une faible amortissement serait mieux en cas de location, mais je veux en tout cas rembourser cette somme le plus vite possible. Quand ma mère ne sera plus là, je prendrais évidemment un loyer beaucoup plus élevé, je pense qu’on peut déjà demander environ 600 euros (plus les places de parking, qui sont louées/désormais utilisées ailleurs).

Qu’en pensez-vous du financement ?

nous avions récemment envisagé d’acheter un appartement pour ma mère. Nous avons visité plusieurs appartements, mais ce qu’on obtenait pour notre argent n’était malheureusement pas très intéressant. À des prix plus élevés, les offres étaient certes meilleures, mais à un moment, nous nous sommes dit qu’on pouvait aussi bien acheter une maison.

Exemple : des appartements autour de 40-50 000 pour 50-70 m². Malheureusement plutôt en étage supérieur, pas d’emplacement pour poubelle, donc il fallait mettre la poubelle dans l’appartement et la monter à chaque fois au 2e étage (mère à mobilité réduite et 67 ans)... en plus une salle de bain d’1 m² ou des charges de copropriété exorbitantes... rien de super.

Le problème était que nous habitons à 600 km de là et que la Ing-Diba, au moins sur demande personnelle, ne finance pas la construction au-delà de 200 km, donc la limite était à 50 000, qui est notre hypothèque libre. Donc une obtention de capital sur notre maison.

Les appartements avec des plans raisonnables qui plaisaient coûtaient plutôt 80 000 et plus.

Puis nous avons trouvé une maison. La parfaite. Mon oncle habite à côté par hasard (il a une voiture et pourrait conduire ma mère quand elle doit faire des courses ou aller chez le médecin). La maison est en très bon état, un R+1 avec 90 m², 285 m² de terrain, donc pas non plus excessif. Prix 135 000 plus frais annexes (total 152 000). Avec deux garages et un carport, qu’on peut tous louer.

Tout est très bien entretenu.

Et quel coup de chance, la maison n’a été mise en annonce que 3 jours, la visite a eu lieu dès le 4e jour, il n’y avait qu’un seul rendez-vous avec 14 intéressés et nous avons obtenu le contrat !

Nous avons regardé au bon moment et avons foncé directement.

Voici maintenant le financement :

120 000 sur 10 ans avec 2 % d’amortissement et 1,27 % effectif. Remboursement 323,00 (via Interhyp transmis à Ing-Diba et voilà, ça marche finalement malgré les 600 km de distance)

50 000 sur 5 ans avec 10 % d’amortissement et 0,93 % effectif. Remboursement 455,42

Il reste environ 18 000 pour des choses comme une nouvelle chaudière et d’autres postes. Les 50 000 ne sont pas affectés et nous avons donc un prêt hypothécaire à 90 % sur la nouvelle maison malgré un financement total plus x.

J’ai délibérément choisi une amortissement élevé pour le petit prêt afin qu’il soit remboursé rapidement.

Revenus locatifs : 300 par la mère et 150 euros pour les trois places de stationnement. Un garage est déjà loué, les deux autres sont pris par mon oncle. Tous en net hors charges.

Je mets bien 330 euros par mois dessus, mais je considère cela simplement comme une épargne. Je suis sinon vraiment mauvais pour épargner, quand un peu d’argent est disponible, il est immédiatement utilisé, pour des remboursements anticipés ou des rénovations.

Ainsi, la banque me force à épargner, comme quelqu’un l’a si bien dit ici un jour.

À côté, nous avons encore la mensualité pour notre propre maison (reste 167 000, mensualité 770 euros avec 3,75 % d’amortissement) et un crédit auto avec un reste de 3 700 (je paie ici une mensualité régulière de 241 et 500 euros de remboursement anticipé par mois, il sera donc bientôt remboursé aussi).

Je sais qu’une faible amortissement serait mieux en cas de location, mais je veux en tout cas rembourser cette somme le plus vite possible. Quand ma mère ne sera plus là, je prendrais évidemment un loyer beaucoup plus élevé, je pense qu’on peut déjà demander environ 600 euros (plus les places de parking, qui sont louées/désormais utilisées ailleurs).

Qu’en pensez-vous du financement ?