ᐅ Komplettrechnung: wie viel Grundstück können wir uns leisten?

Erstellt am: 19.09.23 01:05

mman18219.09.23 01:05

Hallo,

wir möchten bauen, sind aber noch ganz am Anfang der Planung. Genaugenommen sind wir noch in der Machbarkeitsstudie 😀 Ich möchte rausfinden wie viel Budget wir für das Grundstück haben und rechne daher mal alles vor. Da ich vieles nicht weiß habe ich erst einmal Annahmen getroffen - teils auf Informationen aus diesem Forum. Mich würde mal interessieren was ihr davon haltet.

Eckdaten:

- gebaut werden soll im Rhein-Main Gebiet

- 2 Erwachsene, 1 Kind (1), zweites Kind auf dem Weg, danach Familienplanung abgeschlossen

- monatl. Netto-Haushaltseinkommen aktuell nur meines mit 4200 €, mit Kindergeld dann entsprechend 4700 €

- wir denken, dass meine Frau in ca. 5 Jahren wieder merklich arbeiten gehen wird, Netto-Haushaltseinkommen steigt dann auf 8000 €

- wir wollen ein eher kleineres Grundstück (um die 300 qm), einerseits wegen den Kosten, andererseits weil wir keinen zu großen Wert darauf legen

- Grundstück soll zuerst gekauft werden, daher die getrennte Berechnung

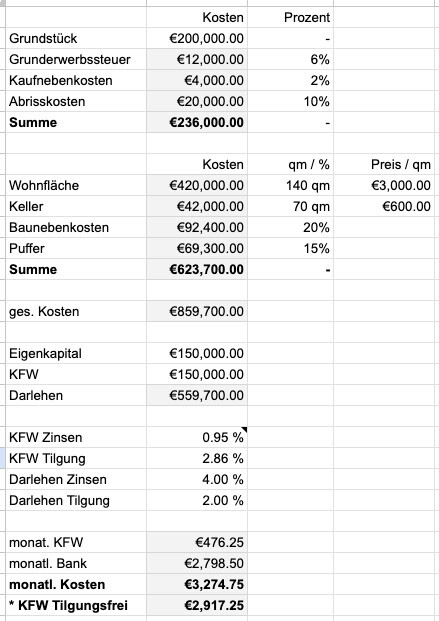

Ich spiele bei sowas gerne mit Excel, hier mein aktuelles Rechenbeispiel. Was meint ihr, völlig an der Realität vorbei? Kann man noch irgendwo drehen? Habe ich irgendeinen signifikanten Posten vergessen?

LG, Denis

PS: graue Felder sind berechnet, weiße manuell eingegeben

wir möchten bauen, sind aber noch ganz am Anfang der Planung. Genaugenommen sind wir noch in der Machbarkeitsstudie 😀 Ich möchte rausfinden wie viel Budget wir für das Grundstück haben und rechne daher mal alles vor. Da ich vieles nicht weiß habe ich erst einmal Annahmen getroffen - teils auf Informationen aus diesem Forum. Mich würde mal interessieren was ihr davon haltet.

Eckdaten:

- gebaut werden soll im Rhein-Main Gebiet

- 2 Erwachsene, 1 Kind (1), zweites Kind auf dem Weg, danach Familienplanung abgeschlossen

- monatl. Netto-Haushaltseinkommen aktuell nur meines mit 4200 €, mit Kindergeld dann entsprechend 4700 €

- wir denken, dass meine Frau in ca. 5 Jahren wieder merklich arbeiten gehen wird, Netto-Haushaltseinkommen steigt dann auf 8000 €

- wir wollen ein eher kleineres Grundstück (um die 300 qm), einerseits wegen den Kosten, andererseits weil wir keinen zu großen Wert darauf legen

- Grundstück soll zuerst gekauft werden, daher die getrennte Berechnung

Ich spiele bei sowas gerne mit Excel, hier mein aktuelles Rechenbeispiel. Was meint ihr, völlig an der Realität vorbei? Kann man noch irgendwo drehen? Habe ich irgendeinen signifikanten Posten vergessen?

LG, Denis

PS: graue Felder sind berechnet, weiße manuell eingegeben

Han Solo19.09.23 05:38

Also bei diesen Zahlen ist das glatter Selbstmord. 4200€ Netto und 850k stemmen..

adrili202319.09.23 08:43

Mit 4.200 Euro netto Haushaltseinkommen wage ich zu bezweifeln, dass das eine Bank finanziert. Kindergeld wird oft nicht als Einkommen berücksichtigt und die Bank interessiert es nicht, dass deine Frau in 5 Jahren auch Einkommen erzielen wird.

halmi19.09.23 08:48

das wird euch aktuell (hoffentlich) keine Bank finanzieren.

mman18219.09.23 08:50

Ich hab's blöd geschrieben, daher korrigiere ich es mal hier:

Wir haben aktuell ein Nettohaushaltseinkommen von 13.000 €. Das wird sich zeitweise für 3-5 Jahre auf bis zu 4.700 € reduzieren. In dieser Phase werden wir keine Finanzierung starten. Wir haben aktuell eine Finanzierungszusage über 1,5 Millionen, die Grenze von knapp über 3.000 € monatliche Belastung haben wir uns selbst auferlegt.

Mir geht es oben aber tatsächlich um den Rechenweg / die Annahmen, nicht unsere finanzielle Situation bzw. was die Bank uns geben würde.

Wir haben aktuell ein Nettohaushaltseinkommen von 13.000 €. Das wird sich zeitweise für 3-5 Jahre auf bis zu 4.700 € reduzieren. In dieser Phase werden wir keine Finanzierung starten. Wir haben aktuell eine Finanzierungszusage über 1,5 Millionen, die Grenze von knapp über 3.000 € monatliche Belastung haben wir uns selbst auferlegt.

Mir geht es oben aber tatsächlich um den Rechenweg / die Annahmen, nicht unsere finanzielle Situation bzw. was die Bank uns geben würde.

LustigerFrosch19.09.23 08:51

Knapp 3.300 € ist zu viel bei dem aktuellen Netto.

Wie schon geschrieben ist es den Banken egal, was in fünf Jahren ist.

Wir mussten schon kämpfen, dass die Bank das Einkommen der Frau bei uns mit in die Rechnung nimmt. Wir hatten aber folgende Situation:

Elternzeit noch 4 Monate, Verbeamtet, Bestätigung des Dienstherren, dass in Monaten eine Stelle angetreten wird, mit Angabe des Gehaltes.

Da du schreibst, dass es dir ja erstmal nur um das Grundstück geht, könntest du dieses mit dem Eigenkapital ja gleich kaufen und evtl. bis Baubeginn in fünf Jahren abbezahlen. Ich kenne aber die Grundstückspreise bei euch nicht und kann daher nicht einschätzen, ob das Ganze realistisch ist.

Was mir zu gering vorkommt, sind die Kosten für den Keller. Hier würde ich eher das Doppelte rechnen.

Dafür finde ich die Baunebenkosten sehr hoch angesetzt. Was ist den darin alles enthalten?

Wie schon geschrieben ist es den Banken egal, was in fünf Jahren ist.

Wir mussten schon kämpfen, dass die Bank das Einkommen der Frau bei uns mit in die Rechnung nimmt. Wir hatten aber folgende Situation:

Elternzeit noch 4 Monate, Verbeamtet, Bestätigung des Dienstherren, dass in Monaten eine Stelle angetreten wird, mit Angabe des Gehaltes.

Da du schreibst, dass es dir ja erstmal nur um das Grundstück geht, könntest du dieses mit dem Eigenkapital ja gleich kaufen und evtl. bis Baubeginn in fünf Jahren abbezahlen. Ich kenne aber die Grundstückspreise bei euch nicht und kann daher nicht einschätzen, ob das Ganze realistisch ist.

Was mir zu gering vorkommt, sind die Kosten für den Keller. Hier würde ich eher das Doppelte rechnen.

Dafür finde ich die Baunebenkosten sehr hoch angesetzt. Was ist den darin alles enthalten?

Ähnliche Themen