ᐅ Hausfinanzierung mit Zinsdarlehen und Riester oder ohne Riester

Erstellt am: 27.07.20 22:02

N

NumbornerN

Numborner22.08.20 14:41Und von den Zinssätzen usw. her?

N

Numborner25.08.20 21:36Hallo

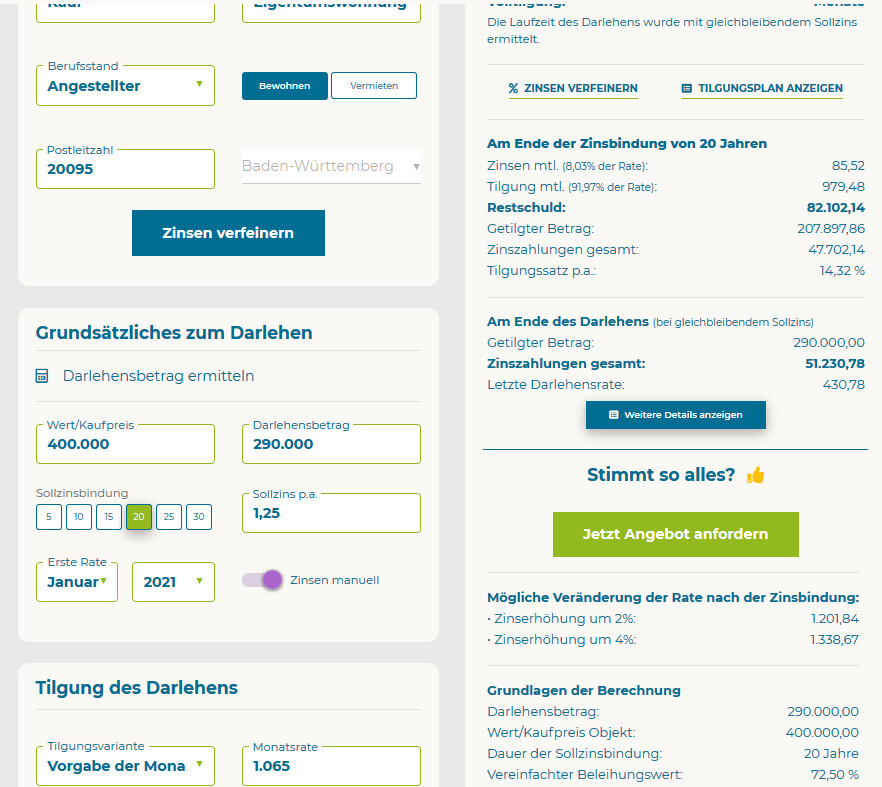

Nach der 20jährigen Zinsbindung wären ja noch 80.000 als Restschuld.

Diese .müssen ja finanziert werden.

Gibt es einen Rechner, der berechnet, wie hoch die Zinsen steigen könnten, um das Darlehen nochabbezahlen zu können?

Nach der 20jährigen Zinsbindung wären ja noch 80.000 als Restschuld.

Diese .müssen ja finanziert werden.

Gibt es einen Rechner, der berechnet, wie hoch die Zinsen steigen könnten, um das Darlehen nochabbezahlen zu können?

Ja, der Rechner von baufi24 ... und diverse andere.

Muster:

Bei gleichbleibendem Zinssatz wäre der Kredit dann nach 26 Jahren und 7 Monaten abgezahlt ... achte mal darauf, wieviel Tilgung da nach 20 Jahren bei einer Rate von 1065 Euro weggeht.

Und dann gibt es da die Beispiele, wie sich die Rate ändern würde, wenn man weiterhin nach 26 Jahren und 7 Monaten fertig sein will und ab dem 21. Jahr dann entweder mit 3,25 oder 5,25 % Zinsen finanzieren müsste.

Rate 1201,84 oder 1338,67.

Diese Ratensteigerung sollte man in 20 Jahren verknusen können, alternativ dann halt statt nur noch 6 Jahre und 7 Monate über 10 Jahre finanzieren.

Jeder Sondertilgung zwischendurch verbessert die Situation und es ist immer klar und deutlich, was man noch schuldet.

Muster:

Bei gleichbleibendem Zinssatz wäre der Kredit dann nach 26 Jahren und 7 Monaten abgezahlt ... achte mal darauf, wieviel Tilgung da nach 20 Jahren bei einer Rate von 1065 Euro weggeht.

Und dann gibt es da die Beispiele, wie sich die Rate ändern würde, wenn man weiterhin nach 26 Jahren und 7 Monaten fertig sein will und ab dem 21. Jahr dann entweder mit 3,25 oder 5,25 % Zinsen finanzieren müsste.

Rate 1201,84 oder 1338,67.

Diese Ratensteigerung sollte man in 20 Jahren verknusen können, alternativ dann halt statt nur noch 6 Jahre und 7 Monate über 10 Jahre finanzieren.

Jeder Sondertilgung zwischendurch verbessert die Situation und es ist immer klar und deutlich, was man noch schuldet.

Numborner schrieb:

Hallo

Nach der 20jährigen Zinsbindung wären ja noch 80.000 als Restschuld.

Diese .müssen ja finanziert werden.

Gibt es einen Rechner, der berechnet, wie hoch die Zinsen steigen könnten, um das Darlehen nochabbezahlen zu können?Ich persönlich würde mir über 80.000 Restschuld in 20 Jahren keinen Kopf machen, unabhängig wie die Zinsen bis dahin stehen. Bleibt das Zinsniveau gleich ist es gar kein Stress. Zieht das Zinsniveau bis dahin mächtig an, dann ist auch die Inflation deutlich höher und der Kredit verliert von alleine an Realwert.Ähnliche Themen