ᐅ Hausfinanzierung - Entscheidungshilfe

Erstellt am: 21.06.2016 08:40

Nescool 21.06.2016 08:40

Hallo zusammen,

ich bräuchte mal eure Mithilfe.

Für was würdet ihr euch entscheiden?

Finanzierung: 187.000 € (100% Finanzierung)

Angebot 1:

KfW 50.000€ zu 1,40%

Tilgung 2,8%

Rate: 175€

+

Annuität. 137.000 zu 1,50%

Tilgung 4,41%

Rate: 675€

Gesamtrate: 850€

Allerdings nur 10 Jahre Zinssicherheit!

Angebot 2:

KFW 50.000€ zu 1,40%

Tilgung 2,3%

Rate: 154,17€

+

Bausparvertrag 137.000

10 Jahre Rate 712,17

Gesamtrate: 866,34 €

Bei Tilgungsersatzmittel steht eine monatliche Rate vom Bausparvertrag 540,92 €

Warum steht bei monatliche Belastung 154,17 + 712,17 und bei Rate des Bausparvertrag nur die 540,92?

Jedenfalls ist der Sollzins beim Bausparvertrag nach 10 Jahren für die weiteren 10 Jahre zu 1,95% gesichert.

Welches Angebot würdet ihr warum wählen?

Vielen Dank für eure Mithilfe!

ich bräuchte mal eure Mithilfe.

Für was würdet ihr euch entscheiden?

Finanzierung: 187.000 € (100% Finanzierung)

Angebot 1:

KfW 50.000€ zu 1,40%

Tilgung 2,8%

Rate: 175€

+

Annuität. 137.000 zu 1,50%

Tilgung 4,41%

Rate: 675€

Gesamtrate: 850€

Allerdings nur 10 Jahre Zinssicherheit!

Angebot 2:

KFW 50.000€ zu 1,40%

Tilgung 2,3%

Rate: 154,17€

+

Bausparvertrag 137.000

10 Jahre Rate 712,17

Gesamtrate: 866,34 €

Bei Tilgungsersatzmittel steht eine monatliche Rate vom Bausparvertrag 540,92 €

Warum steht bei monatliche Belastung 154,17 + 712,17 und bei Rate des Bausparvertrag nur die 540,92?

Jedenfalls ist der Sollzins beim Bausparvertrag nach 10 Jahren für die weiteren 10 Jahre zu 1,95% gesichert.

Welches Angebot würdet ihr warum wählen?

Vielen Dank für eure Mithilfe!

Nescool 21.06.2016 08:55

Zusatz: Entgelt für Bausparvertrag 1370,00 €

f-pNo 21.06.2016 09:11

Nescool schrieb:

Hallo zusammen,

ich bräuchte mal eure Mithilfe.

Für was würdet ihr euch entscheiden?

Finanzierung: 187.000 € (100% Finanzierung)

Angebot 1:

KFW 50.000€ zu 1,40%

Tilgung 2,8%

Rate: 175€

+

Annuität. 137.000 zu 1,50%

Tilgung 4,41%

Rate: 675€

Gesamtrate: 850€

Allerdings nur 10 Jahre Zinssicherheit!

Angebot 2:

KFW 50.000€ zu 1,40%

Tilgung 2,3%

Rate: 154,17€

+

Bausparvertrag 137.000

10 Jahre Rate 712,17

Gesamtrate: 866,34 €

Bei Tilgungsersatzmittel steht eine monatliche Rate vom Bausparvertrag 540,92 €

Warum steht bei monatliche Belastung 154,17 + 712,17 und bei Rate des Bausparvertrag nur die 540,92?

Jedenfalls ist der Sollzins beim Bausparvertrag nach 10 Jahren für die weiteren 10 Jahre zu 1,95% gesichert.

Welches Angebot würdet ihr warum wählen?

Vielen Dank für eure Mithilfe!Hallo Nescool,

irgendwie fehlen mir hier noch ein paar Angaben:

Bei den jeweiligen KfW´s gibt es unterschiedliche Tilgungssätze. dem zufolge muss es einen Unterschied zwischen beiden geben. Ich vermute, es ist die Zinsbindung. Wie hoch ist also die Zinsbindung im Kfw Angebot 1 und KfW Angebot 2? Wenn die Zinsbindung gleich ist - weshalb zahlt Ihr bei Angebot 2 weniger Tilgung?

Beim Bausparvertrag Angebot 2: Ich vermute aufgrund Deiner Ausführungen, dass die Ansparphase 10 Jahre sind. Welche Mindestansparsumme (welche Quote) muss denn erreicht werden?

Zudem wird der Bausparvertrag mit einem Tilgungsaussetzungsdarlehen (137.000) gekoppelt sein, welches dann durch den angesparten Bausparvertrag abgelöst wird (mit einem Kreditzins von 1,95%) auf 10 Jahre.

Vermutlich setzen sich die 712,17 Euro aus der Ansparung des Bausparvertrag i.H.v. mtl. 540,92 Euro und den Zinsen für das Tilgungsaussetzungsdarlehen 171,25 Euro zusammen. Dann hätte das TA-Darlehen einen Zinssatz i.H.v. 1,50 %.

Ich spekuliere ein wenig weiter:

Wenn ich die 540,92 p.M. auf 10 Jahre hochrechne, vermute ich eine 50 % Ansparung des Bausparvertrag.

dem zufolge müsstet Ihr nach der Ansparphase eine Kreditsumme von ca. 68.500 Euro haben, welche mit 1,95% verzinst wird.

Da laut Deiner Aussage dieser Kredit dann in weiteren 10 Jahren abgezahlt wird, werdet Ihr bei einer monatlichen Rate von ca. 640 Euro für das Bausparvertrag-Darlehen liegen. Obendrauf kommt noch die Belastung aus dem KfW (bzw. seiner Verlängerung).

Bitte beachte, dass bei einem Bausparvertrag eine Abschlussgebühr i.H.v. X % sowie ggf. eine Darlehensgebühr anfallen wird.

Nescool 21.06.2016 09:24

Guten Morgen

Ich vermute mal, dass das KFW angepasst wurde, damit unsere gewünschte Rate von ca. 850,00€ nicht übertroffen wird.

Leider ist nirgends ersichtlich, welche Quote erreicht werden muss.

Ich vermute mal, dass das KFW angepasst wurde, damit unsere gewünschte Rate von ca. 850,00€ nicht übertroffen wird.

Leider ist nirgends ersichtlich, welche Quote erreicht werden muss.

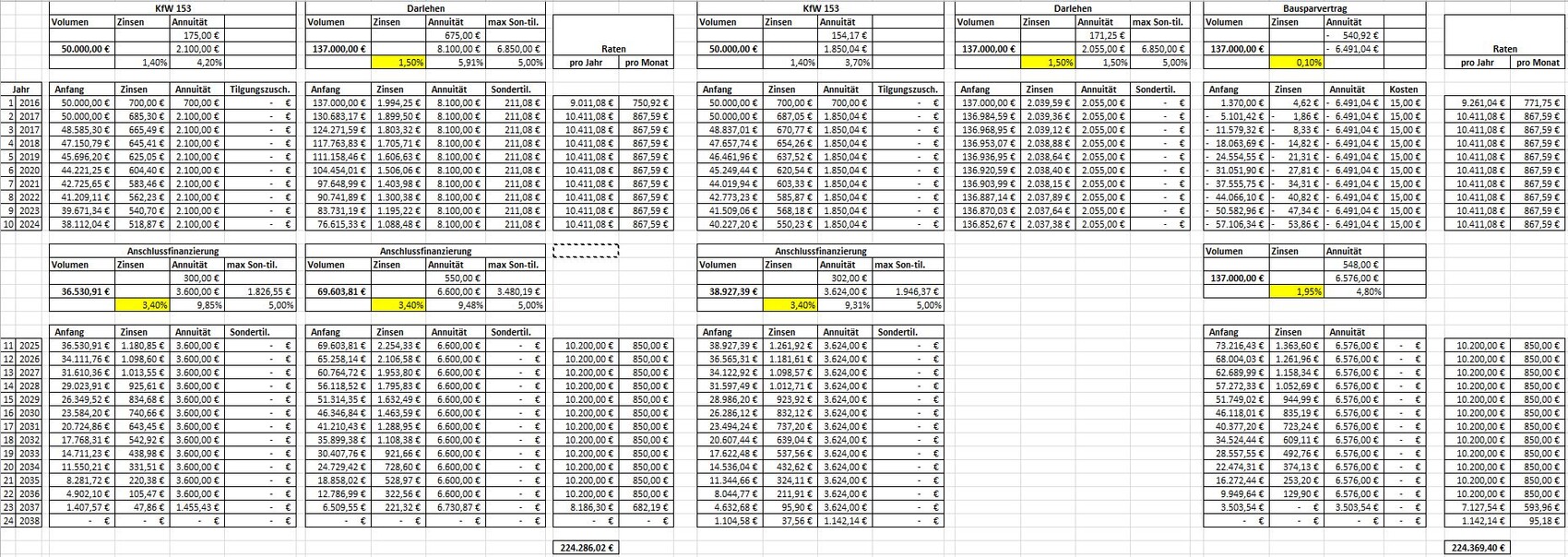

Jochen104 21.06.2016 10:10

Hallo!

In der Tat fehlen hier ein Paar Angaben. Ich habe jetzt alles mal mit einer 10jährigen Laufzeit berechnet und die Anschlussfinanzierungen bewusst getrennt gehalten.

Annahmen:

Natürlich ist das nur eine überschlägige Berechnung.

Break-Even liegt bei einem Zinssatz von 3,4% für die Anschlussfinanzierung.

Nescool schrieb:Die Differenz sind die Zinsen für das Zwischenfinanzierungsdarlehen bis dein Bausparvertrag zuteilungsreif ist.

Warum steht bei monatliche Belastung 154,17 + 712,17 und bei Rate des Bausparvertrag nur die 540,92?

In der Tat fehlen hier ein Paar Angaben. Ich habe jetzt alles mal mit einer 10jährigen Laufzeit berechnet und die Anschlussfinanzierungen bewusst getrennt gehalten.

Annahmen:

- Gleiche Annuität bei beiden Varianten (Ausgeglichen ggf. über Sondertilgungen)

- Zinsbindungen KfW und Darlehen auf 10 Jahre

- Bausparvertrag: 4 Promille Darlehenstilgung, 15 Euro jährliche Gebühr, 40% Mindestbausparsumme und direkte Zuteilung nach Erreichen dieser

Natürlich ist das nur eine überschlägige Berechnung.

Break-Even liegt bei einem Zinssatz von 3,4% für die Anschlussfinanzierung.

f-pNo 21.06.2016 10:23

Nescool schrieb:

Guten Morgen

Ich vermute mal, dass das KFW angepasst wurde, damit unsere gewünschte Rate von ca. 850,00€ nicht übertroffen wird.

Leider ist nirgends ersichtlich, welche Quote erreicht werden muss.Da die Konditionen von der KfW vorgegeben sind, gibt es meines Wissens nur wenige Stellschrauben, welche die monatliche Rate beeinflussen.

Schaue Dir mal die Zinsbindung an.

Zweite Möglichkeit wäre die Gesamtlaufzeit.

Eine dritte Möglichkeit sind ggf. die tilgungsfreien Jahre. Der KfW kann max. 3 Jahre tilgungsfrei geführt werden (man zahlt also 3 Jahre nur Zinsen). Wenn man sich für z.B. nur 1 Jahr Tilgungsfreiheit entscheidet, wird die errechnete Tilgungsquote (%) niedriger - logisch: Du hast ja 2 Jahre mehr zum tilgen.

Mehr fällt mir nicht ein. Ich tippe mal auf 1 oder 3.

Ähnliche Themen