W

WilderSueden27.10.23 09:52Ja, der alte esstisch ist echt unzumutbar, wenn man ein Eigenheim gebaut hat. Am Ende denken die Nachbarn noch, dass man sich den Hausbau nur auf Pump leisten konnte...

Was machen eigentlich deine Au├¤enanlagen? Schon fertig oder warten die darauf, dass der Tisch abbezahlt ist?

Was machen eigentlich deine Au├¤enanlagen? Schon fertig oder warten die darauf, dass der Tisch abbezahlt ist?

hanghaus2023 schrieb:

Ich kann Dir nur raten, die Finanzierung nochmals zu ├╝berdenken. 296 000 * 4,5% = 13 320 * 30 a = 399 600 + 296 000 = 695 600 so gesehen kein guter Deal.Da hast Du dich aber verhauen.

Bei 4,5% Zins und 296.000Ōé¼ Darlehen zahlst du (Bspw. bei 1% Tilgung) 233.000Ōé¼ Zinsen.

Bei 2% Tilgung bist du bei 193.000Ōé¼ - also f├╝r uns round about 200.000Ōé¼ (ohne Sondertilgung).

200.000 + 296.000 w├żren hier dann der richtige Weg, also 496.000Ōé¼.

Verbessert mich wenn ich falsch liege.

Ist das wirklich ein so schlechter Deal wie Hanghaus schreibt?

K

KarstenausNRW27.10.23 14:57Godman2 schrieb:

Da hast Du dich aber verhauen.

Bei 4,5% Zins und 296.000Ōé¼ Darlehen zahlst du (Bspw. bei 1% Tilgung) 233.000Ōé¼ Zinsen.

Bei 2% Tilgung bist du bei 193.000Ōé¼ - also f├╝r uns round about 200.000Ōé¼ (ohne Sondertilgung).

200.000 + 296.000 w├żren hier dann der richtige Weg, also 496.000Ōé¼.

Verbessert mich wenn ich falsch liege.

Ist das wirklich ein so schlechter Deal wie Hanghaus schreibt?So eine Rechnung mit Zins und Tilgung als Gesamtsumme ├╝ber die Laufzeit ist schwachsinnig und als alleine stehende Aussage eigentlich f├╝r gar nichts zu gebrauchen.Wenn, dann bitte in Relation zu Alternativen setzen. Also z.B. eine Hausmiete ├╝ber 1.500Ōé¼ und 30 Jahre z.B. ==> also TŌé¼ 540 Ausgaben ohne Mietsteigerung ├╝ber die n├żchsten 30 Jahre. Und daneben bitte noch eine zus├żtzliche Sparrate, um die TŌé¼ 296 (ich unterstelle, dass der Objektwert so hoch nach 30 Jahren w├żre) in 30 Jahren anzusparen.

Also um sich gleich zu stellen mit der o.g. Rechnung, nach 30 Jahren TŌé¼ 496 ausgegeben zu haben und ein lastenfreies Haus zu besitzen, muss der Mieter in derselben Zeit rd. TŌé¼ 840 ausgeben (nat├╝rlich bekommt er auf seine Sparleistung Zinsen, gleicht sich vielleicht aber durch Mietsteigerungen wieder aus).

Welcher Deal ist dann besser? Mieten oder kaufen? Egal wie Du rechnest...

A

alterego13427.10.23 16:54Viel Spa├¤ im neuen Heim dann zum Jahresende!

Wundersch├Čnes Haus, bin etwas verliebt 😉

Wundersch├Čnes Haus, bin etwas verliebt 😉

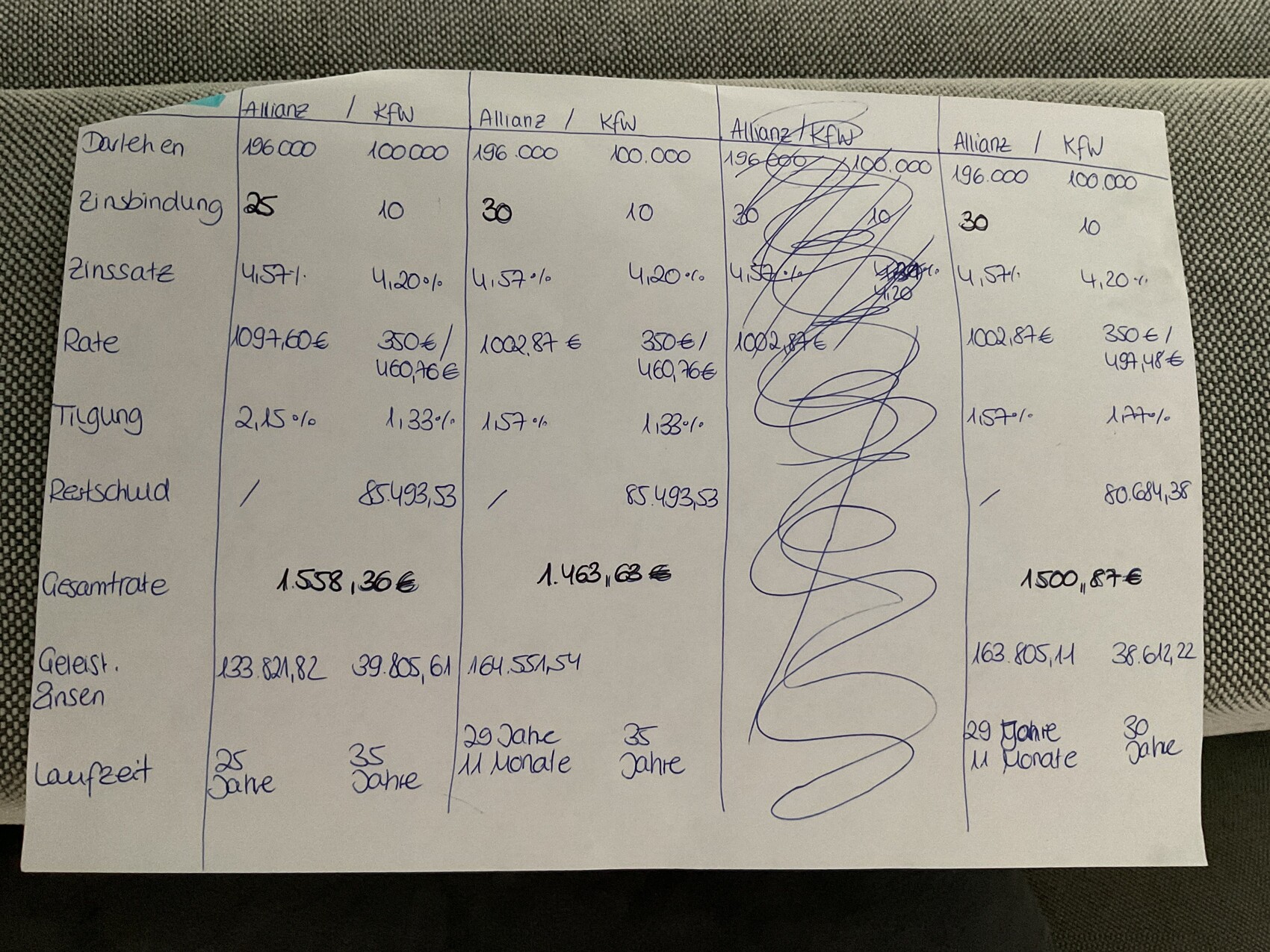

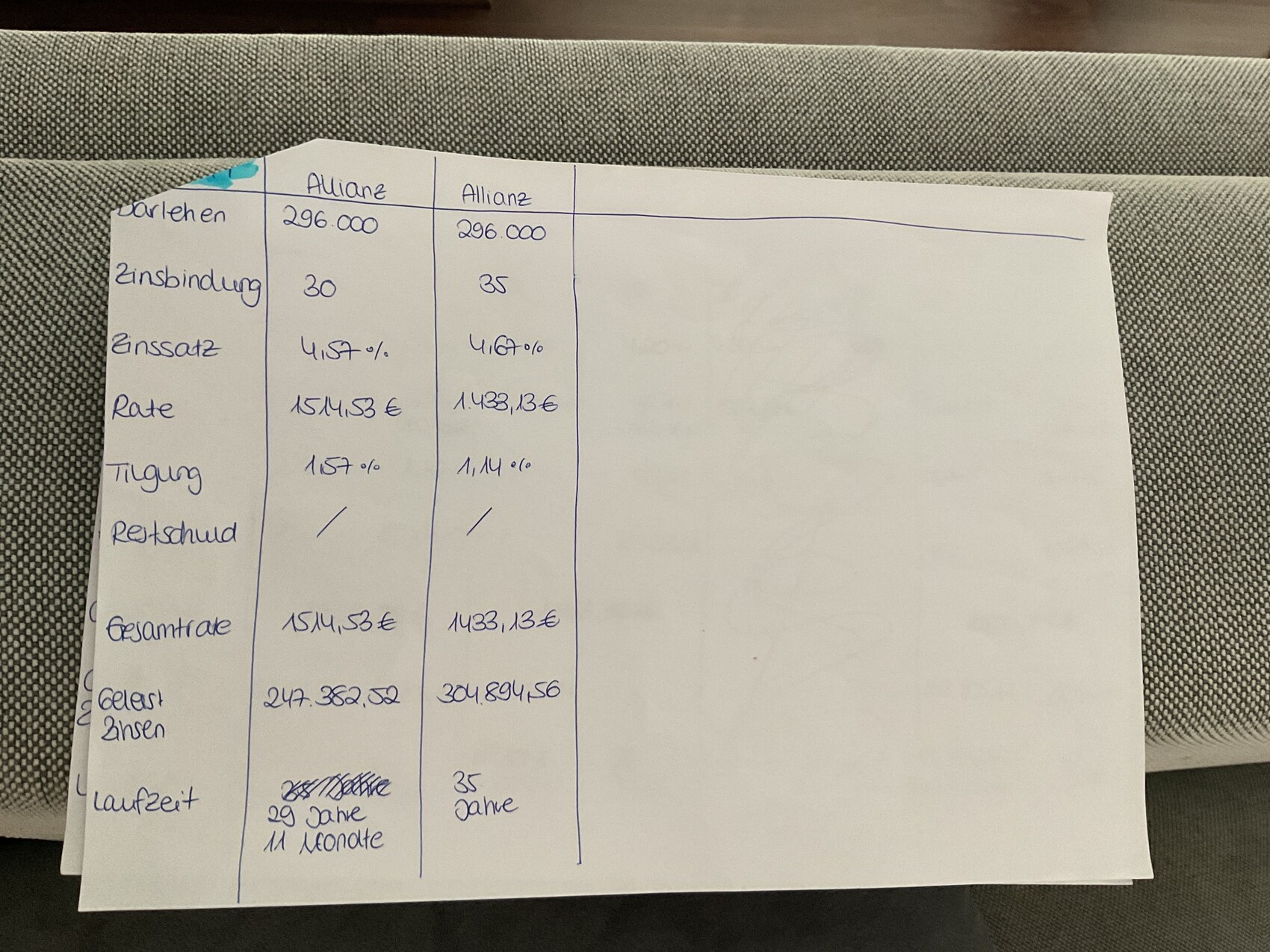

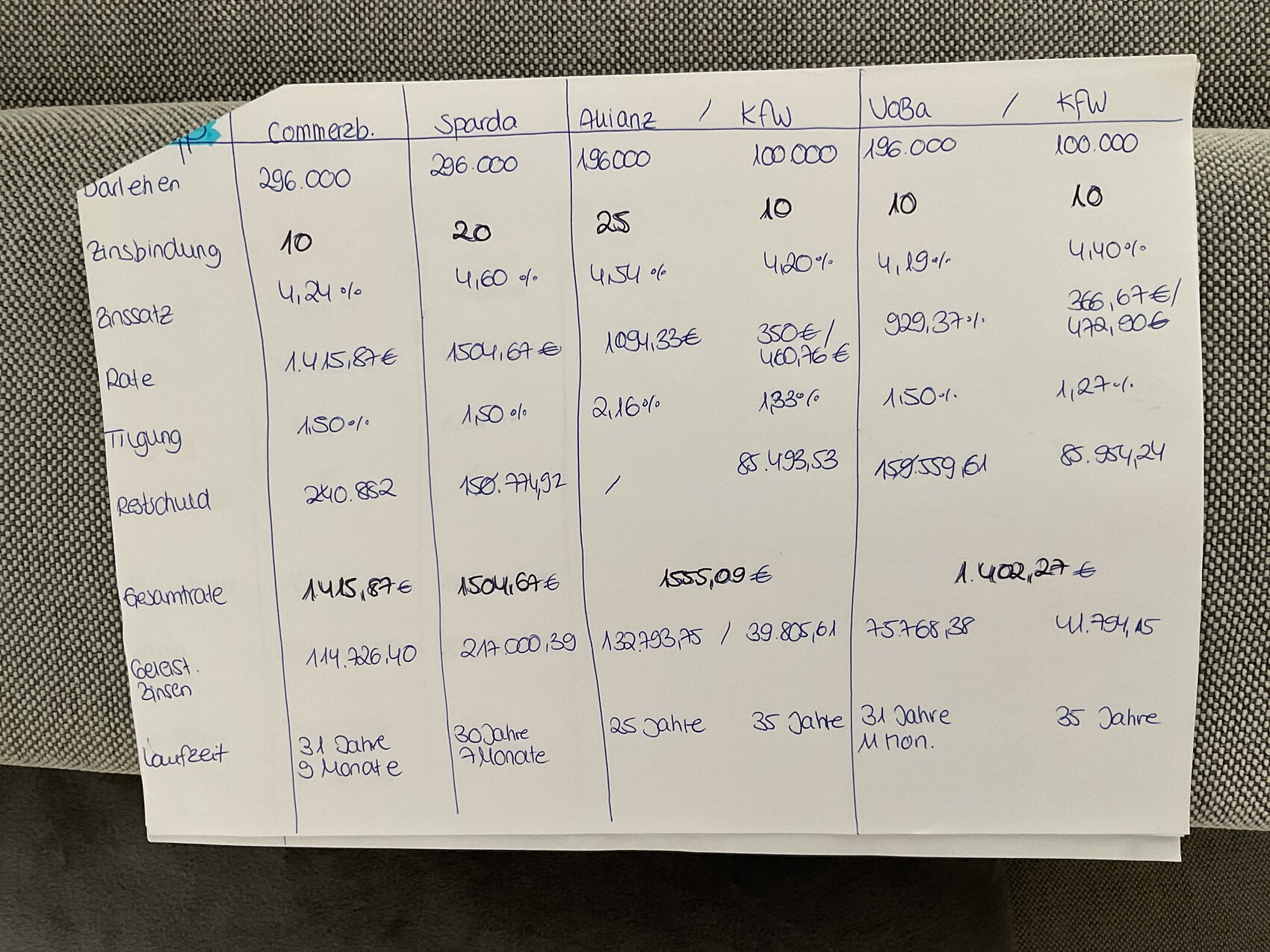

Hi zusammen,

eine finale Frage habe ich noch. Wir wollen jetzt diese Woche die Finanzierung ausl├Čsen.

Hierf├╝r liegen uns ein paar Angebote vor.

F├╝r uns kommt nur etwas mit 25 bis 30 Jahren in die engere Auswahl. Alles andere ist mir zu viel Risiko mit der Familie.

Im Verlauf dieses Threads wurde schon kommuniziert, dass man eher nicht die KFW mit reinnehmen solle.

Gibt es hierzu Erfahrungen?

Welchen Weg w├╝rdet ihr gehen?

eine finale Frage habe ich noch. Wir wollen jetzt diese Woche die Finanzierung ausl├Čsen.

Hierf├╝r liegen uns ein paar Angebote vor.

F├╝r uns kommt nur etwas mit 25 bis 30 Jahren in die engere Auswahl. Alles andere ist mir zu viel Risiko mit der Familie.

Im Verlauf dieses Threads wurde schon kommuniziert, dass man eher nicht die KFW mit reinnehmen solle.

Gibt es hierzu Erfahrungen?

Welchen Weg w├╝rdet ihr gehen?

Godman2 schrieb:

Im Verlauf dieses Threads wurde schon kommuniziert, dass man eher nicht die KFW mit reinnehmen solle.Du wirst zwei verschiedene Laufzeiten haben, einmal der lange Hauptkredit, dann der 10j├żhrige Kfw.Nach 10 Jahren musst Du also die Restschuld vom KfW-Kredit neu finanzieren. Das kann ein Problem geben.

Ähnliche Themen