ᐅ Haus gefunden - Finanzierung möglich?

Erstellt am: 25.10.23 20:27

Godman225.10.23 20:27

Hallo ihr Lieben,

aufgrund akuter Ratlosigkeit habe ich mich heute hier angemeldet um Ratschläge bzgl. meines privaten Vorhaben einzuholen.

Vorhaben:

Kauf einer Doppelhaushälfte von privat, BJ 2013, 10J Gasbrenntwerttherme mit 2x Solar, 120qm Wohn, 410qm Grundstück in 26188 inkl. Küche, Carport und Wintergarten für 329.000€ (endverhandelt).

Basics:

Sie (31), Er (33) mit Sohn (5 Monate).

Es wird nichts geerbt, unser Eigenkapital beträgt zZ schlappe 76.000€, wovon ich ca. 56.000€ (entsprechen 89,87% Beleihung) in die Finanzierung einbringen möchte.

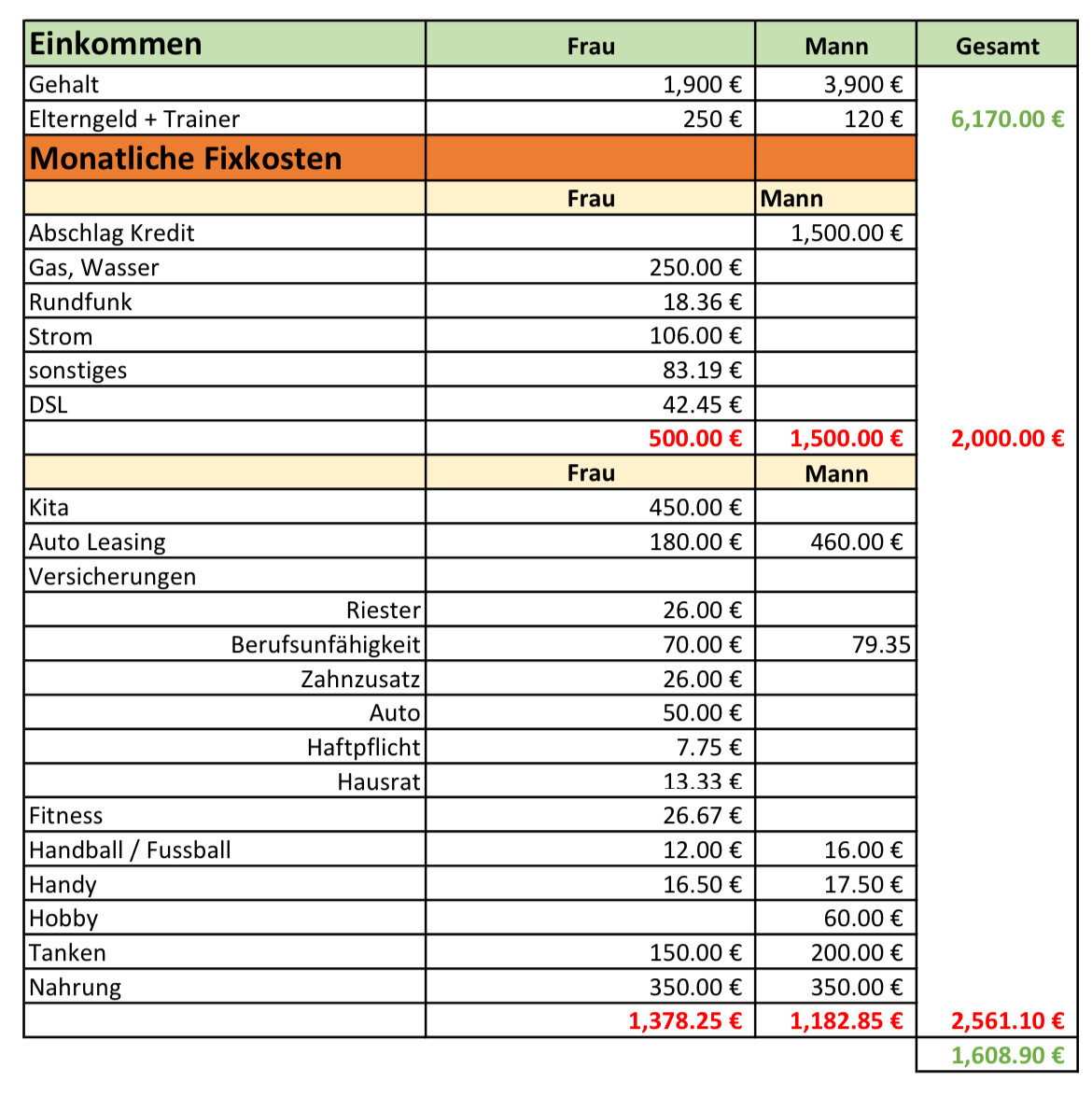

Unsere Haushaltsrechnung habe ich als JPG angehangen.

Hier enthalten sind alle unsere Kosten (Durchschnitt letzte 12 Monate).

Bedenken:

Meine Frau hat sich in das Haus verliebt und möchte gerne umziehen. Ich kann es mir auch gut vorstellen an besagtem Ort zu Leben.

Da wir nichts erben und uns alles hart selber zusammensparen mussten, komme ich grade ins grübeln. Politisch wie wirtschaftlich passiert grade viel, like always.

Wir haben in der Rechnung unsere Kosten sehr genau zusammengefasst (ja, es sind hohe Posten dabei).

Das vorliegende Finanzierungsangebot zu 4,57% Sollzins mit 56k€ Eigenkapital und ca. 30 J Laufzeit schlägt mit 1.500€ zu buche und hinterlässt ein positiven Restbetrag im Haushalt von letztendlich 1.600€.

Da ist ja eigentlich nur für Rücklage, Altersvorsorge, Instandsetzungen da - aber es macht mir trotzdem Sorge weil ich aktuell wesentlich höhere Sparsummen habe.

Ich würde mich sehr über Antworten freuen.

viele Grüße aus dem Norden

aufgrund akuter Ratlosigkeit habe ich mich heute hier angemeldet um Ratschläge bzgl. meines privaten Vorhaben einzuholen.

Vorhaben:

Kauf einer Doppelhaushälfte von privat, BJ 2013, 10J Gasbrenntwerttherme mit 2x Solar, 120qm Wohn, 410qm Grundstück in 26188 inkl. Küche, Carport und Wintergarten für 329.000€ (endverhandelt).

Basics:

Sie (31), Er (33) mit Sohn (5 Monate).

Es wird nichts geerbt, unser Eigenkapital beträgt zZ schlappe 76.000€, wovon ich ca. 56.000€ (entsprechen 89,87% Beleihung) in die Finanzierung einbringen möchte.

Unsere Haushaltsrechnung habe ich als JPG angehangen.

Hier enthalten sind alle unsere Kosten (Durchschnitt letzte 12 Monate).

Bedenken:

Meine Frau hat sich in das Haus verliebt und möchte gerne umziehen. Ich kann es mir auch gut vorstellen an besagtem Ort zu Leben.

Da wir nichts erben und uns alles hart selber zusammensparen mussten, komme ich grade ins grübeln. Politisch wie wirtschaftlich passiert grade viel, like always.

Wir haben in der Rechnung unsere Kosten sehr genau zusammengefasst (ja, es sind hohe Posten dabei).

Das vorliegende Finanzierungsangebot zu 4,57% Sollzins mit 56k€ Eigenkapital und ca. 30 J Laufzeit schlägt mit 1.500€ zu buche und hinterlässt ein positiven Restbetrag im Haushalt von letztendlich 1.600€.

Da ist ja eigentlich nur für Rücklage, Altersvorsorge, Instandsetzungen da - aber es macht mir trotzdem Sorge weil ich aktuell wesentlich höhere Sparsummen habe.

- Wie seht ihr die Gesamtsituation?

- Würdet ihr es machen? Wenn nein, was würdet ihr verändern oder wieso nicht tun?

- Ich bin handwerklich gut unterwegs, könnte mir also auch ein älteres Haus vorstellen, wo man selber viel machen muss. Leider sind mir die Einfamilienhaus Preise noch zu hoch und ich sehe da bei uns in der Region kaum Veränderung im Preis, sodass wir was günstiges finden. Wie geht man damit um?

Ich würde mich sehr über Antworten freuen.

viele Grüße aus dem Norden

xMisterDx25.10.23 20:50

1.600 Schurken bleiben nach Abzug aller fixen Kosten inkl. 2 Autos und Essen übrig... was soll denn da passieren?

sysrun8025.10.23 21:01

Sehe da jetzt Finanziell keine Probleme. Eher Unsicherheit. Was sind den deine/eure Bedenken bzgl., Zukunft und Sicherheiten. Was sind die Befürchtungen?

Godman225.10.23 21:09

Danke für eure beiden Antworten, die mich schon einmal beruhigen.

Ich komme aus einer einfachen Familie und bin der Erste der studieren gegangen ist. Hab mir alles selber zusammengespart, Studium bezahlt, usw. Da habe ich jetzt einfach Angst mich auf solange Zeit so stark abhängig zu machen.

Ich bin kein Freund von langen Verträgen (Handy mtl. kündbar, Leasing max. 12 Monate, usw).

Da ich noch nie etwas derart großes erworben habe, überdenke ich grad alles doppelt.

unter anderem:

Ist das Doppelhaus den Preis wert?

Wird es evtl in 2 Jahren nur die Hälfte kosten?

Was ist mit Gas, wir haben dort keine Möglichkeit einen Technik Raum (Heizung auf Dachboden) zu bauen, sodass eine Wärmepumpe in Zukunft schwierig wird

Ich komme aus einer einfachen Familie und bin der Erste der studieren gegangen ist. Hab mir alles selber zusammengespart, Studium bezahlt, usw. Da habe ich jetzt einfach Angst mich auf solange Zeit so stark abhängig zu machen.

Ich bin kein Freund von langen Verträgen (Handy mtl. kündbar, Leasing max. 12 Monate, usw).

Da ich noch nie etwas derart großes erworben habe, überdenke ich grad alles doppelt.

unter anderem:

Ist das Doppelhaus den Preis wert?

Wird es evtl in 2 Jahren nur die Hälfte kosten?

Was ist mit Gas, wir haben dort keine Möglichkeit einen Technik Raum (Heizung auf Dachboden) zu bauen, sodass eine Wärmepumpe in Zukunft schwierig wird

xMisterDx25.10.23 21:19

Wer kein Freund von langen Bindungen ist, der muss aufs Eigentum leider verzichten. Und deiner Frau würde das ich so(!) lieber auch nicht sagen 😉

Es ist das Wesen des Eigentumserwerbs, dass man sich lange an einen Ort und auch lange an einen Kredit bindet, zumindest für die meisten von uns.

Ob das Doppelhaus den Preis wert ist, kann dir nur ein Sachverständiger sagen, der sich das im Detail anschaut. Den solltest du in jedem Fall da durchjagen. Die Angst vor Gas kann ich überhaupt nicht verstehen, denn wenn Gas unbezahlbar wird, haben 50% aller Deutschen ein Problem. Wenn irgendetwas "too big to fail" ist, dann die Gasheizung. Da können die paar Wärmepumpen-Inhaber nicht gegen anstinken.

Und mit dem Wert der Immobilie. Kaufst du es, um darin zu leben? Oder kaufst du, um damit zu spekulieren? Wenn du es kaufst um drin zu leben, spielt der Wert in 2, 5 oder 10 Jahren eine untergeordnete Rolle. Klar, in 2 Jahren kann das Haus 30% weniger kosten. Oder es kostet 100% mehr, weil die Zinsen wieder auf 0-Niveau sind.

Ist wie mit Kindern. Wer auf den richtigen Zeitpunkt wartet, wird alleine alt werden.

Es ist das Wesen des Eigentumserwerbs, dass man sich lange an einen Ort und auch lange an einen Kredit bindet, zumindest für die meisten von uns.

Ob das Doppelhaus den Preis wert ist, kann dir nur ein Sachverständiger sagen, der sich das im Detail anschaut. Den solltest du in jedem Fall da durchjagen. Die Angst vor Gas kann ich überhaupt nicht verstehen, denn wenn Gas unbezahlbar wird, haben 50% aller Deutschen ein Problem. Wenn irgendetwas "too big to fail" ist, dann die Gasheizung. Da können die paar Wärmepumpen-Inhaber nicht gegen anstinken.

Und mit dem Wert der Immobilie. Kaufst du es, um darin zu leben? Oder kaufst du, um damit zu spekulieren? Wenn du es kaufst um drin zu leben, spielt der Wert in 2, 5 oder 10 Jahren eine untergeordnete Rolle. Klar, in 2 Jahren kann das Haus 30% weniger kosten. Oder es kostet 100% mehr, weil die Zinsen wieder auf 0-Niveau sind.

Ist wie mit Kindern. Wer auf den richtigen Zeitpunkt wartet, wird alleine alt werden.

Konsument425.10.23 21:28

BUs habt ihr ja auch schon eingerechnet ... manche BUs bieten sogar die Möglichkeit diese bei Immofinanzierung entsprechend anzpassen (falls es jetzt noch nicht ausreichen sollte). Ansonsten, wirklich 30 Jahre finanzieren? Ok, falls ihr auf der ganz sicheren Seite sein wollte. Ansonsten wäre ggf. auch zu bedenken, dass ihr nach 20 Jahren eine deutlich geringere Restschuld habt und die Inflation/Lohnsteigerung über 20 Jahre wohl auch beim Kredit hilft.

Ob es das Haus wert ist? Sachverständiger ist bei so einer Investition jedefalls ratsam. Oder sich über einen Preiskompass von z.B. McMakler oder so einen Eindruck verschaffen. 330.000 für 120qm aus 2013 inkl. Grundstück ... wird nicht am Nabel der Welt sein, aber hört sich nicht so schlecht an.

Ob es das Haus wert ist? Sachverständiger ist bei so einer Investition jedefalls ratsam. Oder sich über einen Preiskompass von z.B. McMakler oder so einen Eindruck verschaffen. 330.000 für 120qm aus 2013 inkl. Grundstück ... wird nicht am Nabel der Welt sein, aber hört sich nicht so schlecht an.

Ähnliche Themen