Elina

28.06.2019 20:24:21

- #1

Hola a todos,

recientemente habíamos pensado en comprar un apartamento para mi madre. Vimos varios apartamentos, pero lo que se podía conseguir por ese dinero no era muy bueno. Con precios más altos, las ofertas eran mejores, pero en algún momento también pensamos que entonces mejor comprar una casa directamente.

Ejemplo: apartamentos por unos 40-50.000 para 50-70 m². Desafortunadamente, más bien en plantas superiores, sin lugar para el cubo de basura, o sea tener que meter el cubo en el apartamento y subirlo cada vez al 2º piso (mi madre tiene dificultades para caminar y tiene 67 años)... además con un baño de 1 m² o gastos de comunidad exorbitantes... nada bueno.

El problema era que vivimos a 600 km de distancia y la Ing-Diba, al menos tras solicitarlo personalmente, no financia construcciones a más de 200 km, por lo que el límite era 50.000, que es nuestra hipoteca abierta. O sea, una obtención de capital con nuestra casa.

Los apartamentos con distribuciones decentes que nos gustaban estaban más bien alrededor de 80.000 o más.

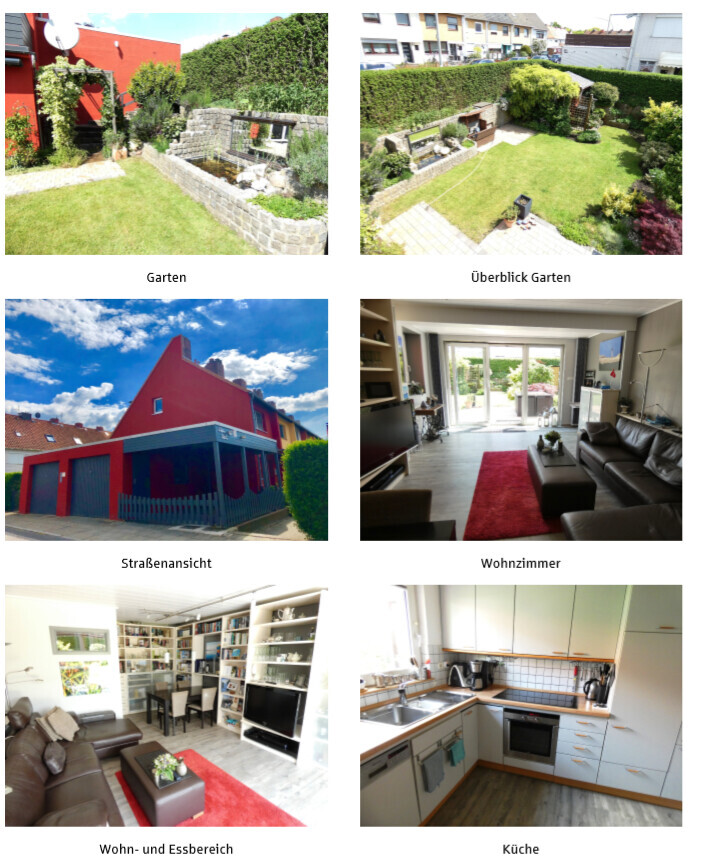

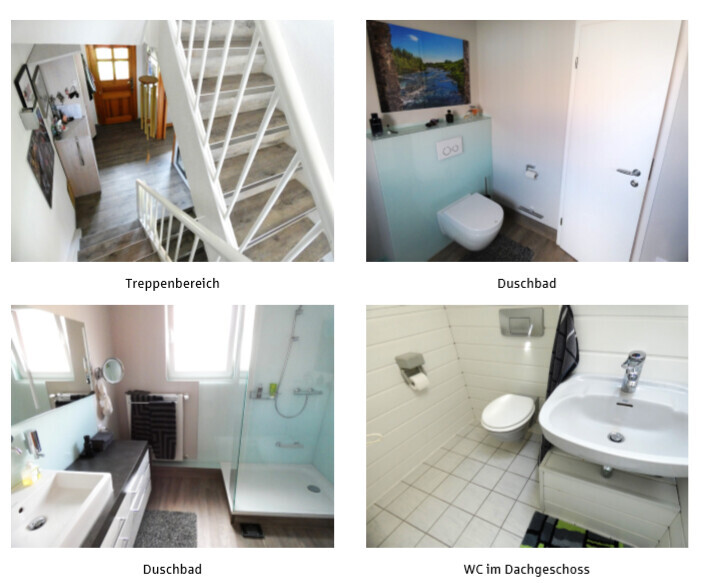

Entonces encontramos una casa. La perfecta. Casualidad que mi tío vive al lado (él tiene un coche y podría llevar a mi madre si tiene que ir de compras o al médico). La casa está en muy buen estado, casa adosada con 90 m², 285 m² de terreno, no excesivo. Precio 135.000 más costes adicionales (total 152.000). Además dos garajes y una cochera, que se pueden alquilar todos.

Todo muy bien cuidado.

Y tuvimos suerte, la casa solo estuvo publicada 3 días, la visita fue al cuarto día, hubo una sola visita con 14 interesados y ¡nos dieron la adjudicación!

Justo en el momento adecuado y compramos de inmediato.

Aquí la financiación:

120.000 a 10 años con 2% de amortización y 1,27% efectivo. Cuota 323,00 (a través de Interhyp y financiado por Ing-Diba y mira, ya funciona a pesar de los 600 km de distancia)

50.000 a 5 años con 10% amortización y 0,93% efectivo. Cuota 455,42

Quedan unos 18.000 para cosas como nueva calefacción y otros gastos. Los 50.000 no están destinados a un fin específico, así que tenemos un préstamo garantizado del 90% sobre la casa nueva a pesar del financiamiento total más extras.

La amortización del pequeño préstamo la elegí intencionadamente alta para que se pague rápido.

Ingresos por alquiler: 300 de mi madre y 150 euros por los tres espacios de estacionamiento. Un garaje ya está alquilado, los otros dos los usa mi tío. Todos en frío.

Yo pongo 330 euros al mes, pero lo veo simplemente como una cuota de ahorro. Por lo demás, soy realmente malo para ahorrar, cuando hay dinero disponible se usa directamente para pagos anticipados o reformas.

Así el banco me obliga a ahorrar, como alguien dijo aquí muy apropiadamente.

Además tenemos la cuota de nuestra propia casa (restan 167.000, cuota 770 euros con 3,75% amortización) y un crédito de coche con saldo de 3.700 (aquí pago cuota normal 241 y una amortización anticipada de 500 euros mensuales, así que pronto estará pagado).

Sé que menos amortización sería mejor para alquilar, pero quiero bajar lo antes posible esa deuda. Cuando mi madre ya no esté, por supuesto pediría un alquiler mucho mayor, creo que se pueden pedir unos 600 euros (más los espacios, que ahora están/alquilan de otra forma).

¿Qué opinan de la financiación?

recientemente habíamos pensado en comprar un apartamento para mi madre. Vimos varios apartamentos, pero lo que se podía conseguir por ese dinero no era muy bueno. Con precios más altos, las ofertas eran mejores, pero en algún momento también pensamos que entonces mejor comprar una casa directamente.

Ejemplo: apartamentos por unos 40-50.000 para 50-70 m². Desafortunadamente, más bien en plantas superiores, sin lugar para el cubo de basura, o sea tener que meter el cubo en el apartamento y subirlo cada vez al 2º piso (mi madre tiene dificultades para caminar y tiene 67 años)... además con un baño de 1 m² o gastos de comunidad exorbitantes... nada bueno.

El problema era que vivimos a 600 km de distancia y la Ing-Diba, al menos tras solicitarlo personalmente, no financia construcciones a más de 200 km, por lo que el límite era 50.000, que es nuestra hipoteca abierta. O sea, una obtención de capital con nuestra casa.

Los apartamentos con distribuciones decentes que nos gustaban estaban más bien alrededor de 80.000 o más.

Entonces encontramos una casa. La perfecta. Casualidad que mi tío vive al lado (él tiene un coche y podría llevar a mi madre si tiene que ir de compras o al médico). La casa está en muy buen estado, casa adosada con 90 m², 285 m² de terreno, no excesivo. Precio 135.000 más costes adicionales (total 152.000). Además dos garajes y una cochera, que se pueden alquilar todos.

Todo muy bien cuidado.

Y tuvimos suerte, la casa solo estuvo publicada 3 días, la visita fue al cuarto día, hubo una sola visita con 14 interesados y ¡nos dieron la adjudicación!

Justo en el momento adecuado y compramos de inmediato.

Aquí la financiación:

120.000 a 10 años con 2% de amortización y 1,27% efectivo. Cuota 323,00 (a través de Interhyp y financiado por Ing-Diba y mira, ya funciona a pesar de los 600 km de distancia)

50.000 a 5 años con 10% amortización y 0,93% efectivo. Cuota 455,42

Quedan unos 18.000 para cosas como nueva calefacción y otros gastos. Los 50.000 no están destinados a un fin específico, así que tenemos un préstamo garantizado del 90% sobre la casa nueva a pesar del financiamiento total más extras.

La amortización del pequeño préstamo la elegí intencionadamente alta para que se pague rápido.

Ingresos por alquiler: 300 de mi madre y 150 euros por los tres espacios de estacionamiento. Un garaje ya está alquilado, los otros dos los usa mi tío. Todos en frío.

Yo pongo 330 euros al mes, pero lo veo simplemente como una cuota de ahorro. Por lo demás, soy realmente malo para ahorrar, cuando hay dinero disponible se usa directamente para pagos anticipados o reformas.

Así el banco me obliga a ahorrar, como alguien dijo aquí muy apropiadamente.

Además tenemos la cuota de nuestra propia casa (restan 167.000, cuota 770 euros con 3,75% amortización) y un crédito de coche con saldo de 3.700 (aquí pago cuota normal 241 y una amortización anticipada de 500 euros mensuales, así que pronto estará pagado).

Sé que menos amortización sería mejor para alquilar, pero quiero bajar lo antes posible esa deuda. Cuando mi madre ya no esté, por supuesto pediría un alquiler mucho mayor, creo que se pueden pedir unos 600 euros (más los espacios, que ahora están/alquilan de otra forma).

¿Qué opinan de la financiación?