S

Sirilo_HN12.03.20 14:14Hallo @nordanney , sorry dass ich noch mal nachhake und dich direkt anspreche, aber ich lese deine Beiträge hier sehr gerne, sehe es also als Kompliment

Kannst du die hilfreichen Ausführungen von guckuck bestätigen bzw. noch ergänzen? Danke dir!!

Kannst du die hilfreichen Ausführungen von guckuck bestätigen bzw. noch ergänzen? Danke dir!!

I

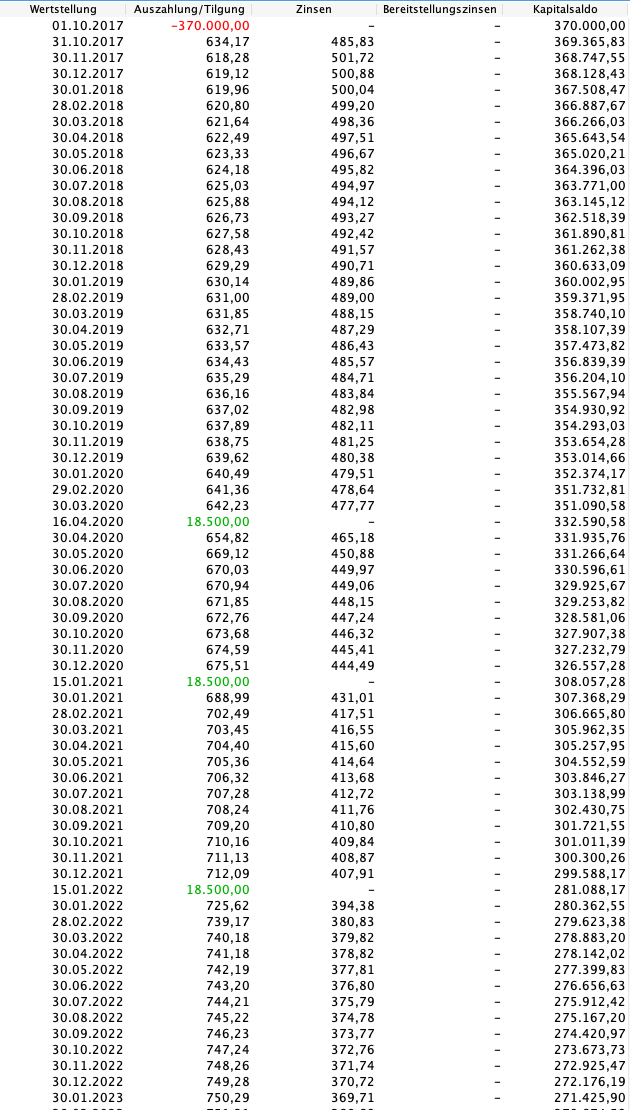

IngoBabenhause16.04.20 13:57Hi,

ich hab das mal fix durchgerechnet. Mit der Annahme, am 1.10.2017 wurden 100% ausgezahlt und einem Nominalzins von 1,63% hättest Du heute eine Restschuld von: 350.447,- zum 30.04.2020.

Die Gesamtzinsen - wenn sich nie mehr was ändert (Rate, Zinssatz) - wären bei 121.349€, letzte Rate am 30.04.2054.

Wenn Du heute 18.500€ Sondertilgts, reduziert sich die Zinslast insgesamt um mehr als 13.000€ auf 108.245,-, letzte Rate am 30.12.2051.

Da 5% Sondertilgung pro Kalenderjahr üblich sind, könnte das komplett ohne VfE gehen.

Ich denke, das ist so günstig, dass sich das lohnt.

Wenn Du dazu am 15.10.2021 und 15.01.2022 jeweils weitere 18.500€ tilgst, liegt die Zinsersparnis schon bei rund 35.000€. Die letzte Rate wäre dann am 30.80.2047.

(Alle Berechnungen unter der Annahme, dass der Zinssatz bis Laufzeitende unverändert bleibt. Wenn ich mit anderen Zinsen rechnen soll: gerne.)

ich hab das mal fix durchgerechnet. Mit der Annahme, am 1.10.2017 wurden 100% ausgezahlt und einem Nominalzins von 1,63% hättest Du heute eine Restschuld von: 350.447,- zum 30.04.2020.

Die Gesamtzinsen - wenn sich nie mehr was ändert (Rate, Zinssatz) - wären bei 121.349€, letzte Rate am 30.04.2054.

Wenn Du heute 18.500€ Sondertilgts, reduziert sich die Zinslast insgesamt um mehr als 13.000€ auf 108.245,-, letzte Rate am 30.12.2051.

Da 5% Sondertilgung pro Kalenderjahr üblich sind, könnte das komplett ohne VfE gehen.

Ich denke, das ist so günstig, dass sich das lohnt.

Wenn Du dazu am 15.10.2021 und 15.01.2022 jeweils weitere 18.500€ tilgst, liegt die Zinsersparnis schon bei rund 35.000€. Die letzte Rate wäre dann am 30.80.2047.

(Alle Berechnungen unter der Annahme, dass der Zinssatz bis Laufzeitende unverändert bleibt. Wenn ich mit anderen Zinsen rechnen soll: gerne.)

I

IngoBabenhause17.04.20 10:23Sirilo_HN schrieb:

Danke @guckuck2 für deine Rückmeldung, das bestärkt mich. Das bis dato noch kein anderer Experte hier widersprochen hat zeigt das zusätzlich...

Würdest du mir das bitte noch kurz erläutern:

Ich kann bereits in 2,5 Jahren ein Forwarddarlehen abschließen? Da sollte man annehmen, die Zinsen sind bis dahin auf ähnlichem Niveau...?! Dann bräuchte man den Bausparer ja eigentlich gar nicht mehr, oder was meinst du mit "über das Schiksal entscheiden"?

Sprich, jedes Forward < 2,0% verbessert die Ausgangslage für das Jahr 2027, oder?

Gibt es hierzu Nachteile?Je früher Du ein Forwarddarlehen abschließt, um so höher ist der Aufschlag auf den derzeitigen Zins. Gehe mal von 0,5%-Punkten pro Jahr aus.Wenn Du wartest und das Zinsniveau steigt zu schnell, hast Du immer noch die Möglichkeit, eine kürzere Anschlussfinanzierung zu machen. Die kürzere Laufzeit verringert wiederum den Zins und Du kannst dann bei wieder sinkendem Niveau besser refinanzieren. Ist aber auch ein Risiko, und Du musst entscheiden, wie viel Du Dir leisten kannst und wann Du abspringst und abschließt.

Ähnliche Themen