ᐅ Kauf eines MHR - Finanzierung über endfälliges Darlehen + Bauspar

Erstellt am: 27.04.19 08:47

D

Danny87N

Noelmaxim27.04.19 20:26Nordlys schrieb:

Endfällig würde ich nur finanzieren bei Vermietung. Denn da nützt mir der gleichbleibend hohe Zins steuerlich etwas auf der Kostenseite des Hauses. Bei selbstgenutzter Immobilie immer Annuität. Wenn mein Annuitätendarlehen nach sagen wir 15 Jahren nicht getilgt ist, sondern da stehen noch 60 tsd., dann löse ich die dadurch ab, dass ich zusätzlich zur Annuität eine Summe x pro Monat in i shares oder Ähnliches stecke. Jedoch sicher nicht in einen Bausparvertrag mit 1% Guthabenzins.Das ist doch völlig legitim, dass du das so machst, wie du es meinst, deshalb muss es ja nicht die kostengünstigste Variante sein.

Wenn ein Verbraucher Zinssicherheit und kalkulierbare Kosten wünscht, nach der Bausparer die Volltilgervariante schlagen.

Auch sei angemerkt, dass deine Variante mit 60.000 Euro Restschuld bei 15 Jahren Zinsfestschreibungszeit und parallelem Ansparen von 60.000 Euro ggf. mit einer Variante 8 Jahre Zinsfestschreibung und einhergehenden erheblichen Zinseinsparungen und einem nach 8 Jahren zuteilungsreifen Bausparvertrag günstiger gestaltetet werden kann.

Vielen Dank für eure Kommentare bis hierhin.

Ein Problem an dem Objekt, welches ich erstmal bewusst nicht erwähnt habe ist, dass am Montag praktisch die Beurkundung beim Notar ist, da die bisherigen Eigentümer eine andere Immobilie kaufen möchten und aufgrund der 3 vorhanden Kinder das Baukindergeld abgreifen wollen. Was ich natürlich verstehen / nachvollziehen kann.

Da das neue Haus schon gesichert ist wird da wohl nur noch auf den Verkauf gewartet, sodass das neue Haus auch gekauft werden kann.

Leider haben wir das Haus jedoch erst letzten Samstag besichtigt, sodass uns wenig Zeit blieb um uns um zahlreiche Finanzierungsvorschläge zu kümmern. Das Haus wird über die Postbank Immobilienmaklerin angeboten und auch das neue Haus der Eigentümer wird darüber gekauft, sodass wenn wir ebenfalls unter dem Dach der Postbank finanzieren, alles reibungslos ablaufen sollte.

Zwischenzeitlich haben wir von dem Berater auch noch Alternativen (Annuitätendarlehen) angefragt, da er diese ja nicht von sich aus angeboten hatte. Diese sehen aber nicht so schmackhaft aus.

Die Angebote sind alle bei der DSL Bank.

Da die Beurkundung beim Notar am Montag ist, würde ich gerne, solange dort alles "normal" verläuft, danach noch zu einem anderen Finanz-Makler gehen, welchen wir bisher immer aufgesucht hatten und dort nochmal alles durchspielen.

Das was ich bisher habe, sind jedoch auch nur Finanzierungsvorschläge seitens der Postbank und die Finanzierungsbestätigung ohne eine Festlegung auf ein konkretes Finanzierungsmodell.

Meint ihr dass das ausreicht oder sollte man seine Finanzierung schon komplett stehen haben (Finanzierungsvertrag) bevor es beim Notar zur Unterschrift kommt?

Gruß,

Danny

Ein Problem an dem Objekt, welches ich erstmal bewusst nicht erwähnt habe ist, dass am Montag praktisch die Beurkundung beim Notar ist, da die bisherigen Eigentümer eine andere Immobilie kaufen möchten und aufgrund der 3 vorhanden Kinder das Baukindergeld abgreifen wollen. Was ich natürlich verstehen / nachvollziehen kann.

Da das neue Haus schon gesichert ist wird da wohl nur noch auf den Verkauf gewartet, sodass das neue Haus auch gekauft werden kann.

Leider haben wir das Haus jedoch erst letzten Samstag besichtigt, sodass uns wenig Zeit blieb um uns um zahlreiche Finanzierungsvorschläge zu kümmern. Das Haus wird über die Postbank Immobilienmaklerin angeboten und auch das neue Haus der Eigentümer wird darüber gekauft, sodass wenn wir ebenfalls unter dem Dach der Postbank finanzieren, alles reibungslos ablaufen sollte.

Zwischenzeitlich haben wir von dem Berater auch noch Alternativen (Annuitätendarlehen) angefragt, da er diese ja nicht von sich aus angeboten hatte. Diese sehen aber nicht so schmackhaft aus.

Die Angebote sind alle bei der DSL Bank.

- 213.000,- € / 15 Jahre / 1,52 % nom. / 1,55 % eff. / 624,80 €

- 213.000,- € / 20 Jahre / 1,85 % nom. / 1,88 % eff. / 683,38 €

- 213.000,- € / 30 Jahre / 2,25 % nom. / 2,29 % eff. / 754,38 €

Da die Beurkundung beim Notar am Montag ist, würde ich gerne, solange dort alles "normal" verläuft, danach noch zu einem anderen Finanz-Makler gehen, welchen wir bisher immer aufgesucht hatten und dort nochmal alles durchspielen.

Das was ich bisher habe, sind jedoch auch nur Finanzierungsvorschläge seitens der Postbank und die Finanzierungsbestätigung ohne eine Festlegung auf ein konkretes Finanzierungsmodell.

Meint ihr dass das ausreicht oder sollte man seine Finanzierung schon komplett stehen haben (Finanzierungsvertrag) bevor es beim Notar zur Unterschrift kommt?

Gruß,

Danny

Puh, lass dich nur nicht unter Druck setzen. Dass die Verkäufer neu kaufen wollen, ist nicht dein Problem. Bei uns sollte es vor kurzem auch ganz schnell gehen, deshalb haben wir uns in den Kaufvertrag ein Rücktrittsrecht einräumen lassen, bei dem dann auch keine Provision fällig wäre. Vielleicht ist das ja auch eine Option bei euch, wenn der Verkäufer mitspielt.

Wir hatten Bauchschmerzen, einfach so zu kaufen ohne Finanzierungszusage. Das sind immense Summen, stell dir vor, da geht was schief! Egal, wie sicher die Finanzierung scheint, war uns das trotzdem zu unsicher.

Soweit ich weiß, muss euch auch 2 Wochen Zeit gegeben werden, den Kaufvertrag zu prüfen. Scheint bei euch schneller gegangen zu sein, so wie ich das lese.

Wir hatten Bauchschmerzen, einfach so zu kaufen ohne Finanzierungszusage. Das sind immense Summen, stell dir vor, da geht was schief! Egal, wie sicher die Finanzierung scheint, war uns das trotzdem zu unsicher.

Soweit ich weiß, muss euch auch 2 Wochen Zeit gegeben werden, den Kaufvertrag zu prüfen. Scheint bei euch schneller gegangen zu sein, so wie ich das lese.

@Noalmaxim:

Du hast natürlich Recht. Die von mir dargestellten Summen sagen erstmal nichts aus.

Ob die angebotene Finanzierung günstiger als ein Annuitätendarlehen ist zeigt sich nur anhand eines Vergleich der Zahlungsströme.

Nur: Wieviele Privatkunden können das für die hier angebotene Kombination aus Endfälligen Darlehen + Bausparer korrekt ausrechnen?

Wahrscheinlich die wenigsten Kunden, weil es wirklich komplex ist.

Mein Eindruck der mir bein Lesen gekommen ist, und genau deshalb habe ich diese zwei Summen bewusst so in den Raum gestellt:

Es geht diesem Verkäufer, schreibe ich jetzt bewusst so, um die Maximierung seines eigenen Gewinns und seiner Bank.

Ist nur mein Eindruck.

Das zeigt sich auch an den angebotenen Annuitätendarlehen:

Der Tilgungssatz liegt hier bei den Angeboten bei um die 1,73%.

Laufzeit der Darlehen -> 40 Jahre

Selbst beim 20J stehen dadurch nach 20J noch 140k Restschuld.

Insgesamt kommen mir die Zinssätze für eine 60%- Beleihung auch recht hoch vor.

Du hast natürlich Recht. Die von mir dargestellten Summen sagen erstmal nichts aus.

Ob die angebotene Finanzierung günstiger als ein Annuitätendarlehen ist zeigt sich nur anhand eines Vergleich der Zahlungsströme.

Nur: Wieviele Privatkunden können das für die hier angebotene Kombination aus Endfälligen Darlehen + Bausparer korrekt ausrechnen?

Wahrscheinlich die wenigsten Kunden, weil es wirklich komplex ist.

Mein Eindruck der mir bein Lesen gekommen ist, und genau deshalb habe ich diese zwei Summen bewusst so in den Raum gestellt:

Es geht diesem Verkäufer, schreibe ich jetzt bewusst so, um die Maximierung seines eigenen Gewinns und seiner Bank.

Ist nur mein Eindruck.

Das zeigt sich auch an den angebotenen Annuitätendarlehen:

Der Tilgungssatz liegt hier bei den Angeboten bei um die 1,73%.

Laufzeit der Darlehen -> 40 Jahre

Selbst beim 20J stehen dadurch nach 20J noch 140k Restschuld.

Insgesamt kommen mir die Zinssätze für eine 60%- Beleihung auch recht hoch vor.

@Niloa:

Ja, wir hatten das Haus am Samstag (20.04.) besichtigt und heute (29.04.) ist bereits die Beurkundung angesetzt.

Hab jetzt auch erfahren, dass die Eigentümer ihre Beurkundung für den 06.05. angesetzt haben.

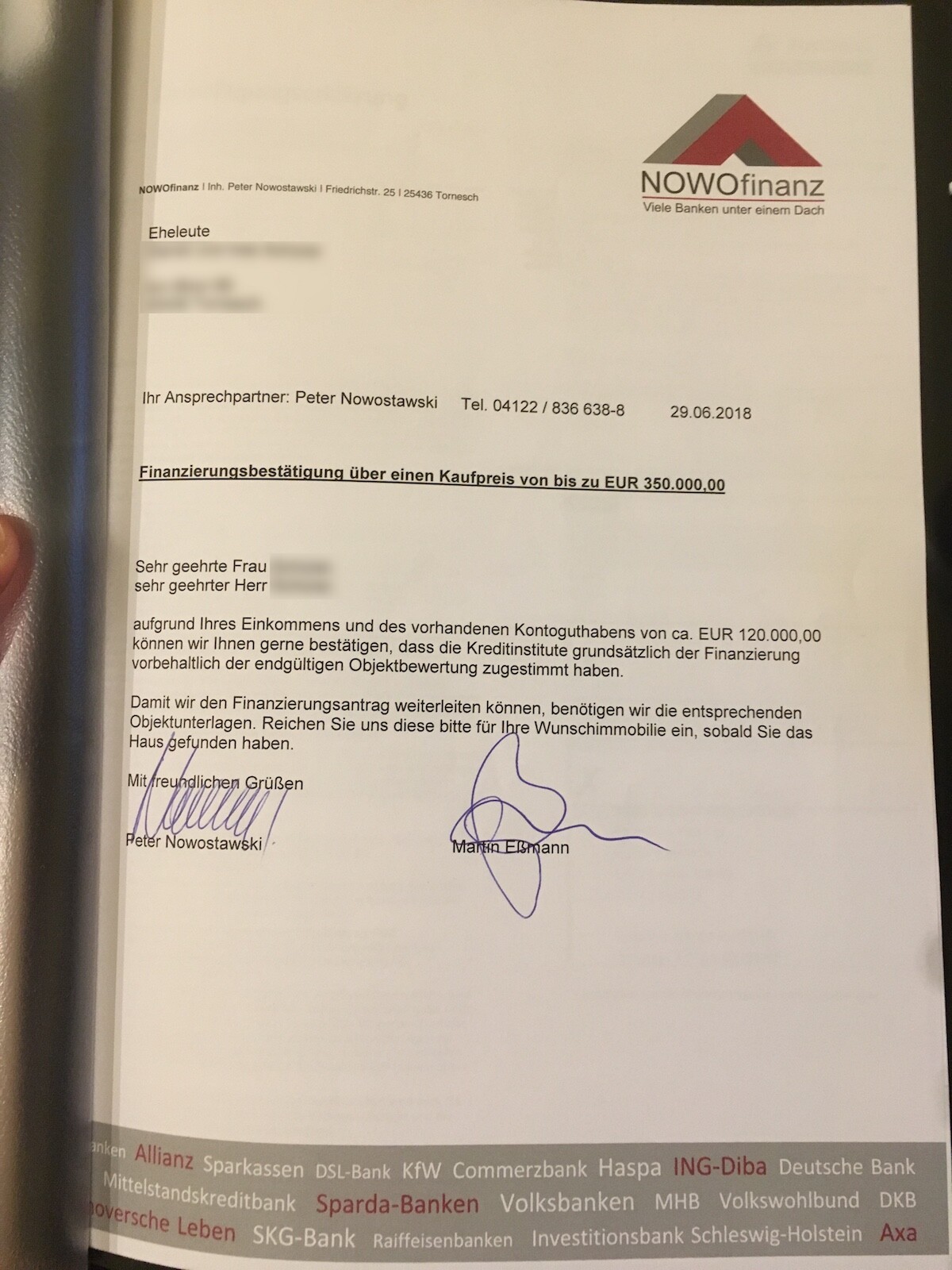

Bzgl. Finanzierungsbestätigung.

Da ist was wir aktuell haben:

Zuvor hatten wir immer eine allgemeine Finanzierungszusage bis zum Kaufpreis von 350.000,- €, nachdem wir bei einer Besichtigung den kürzeren gezogen hatte, weil wir diese nicht direkt vorweisen konnten und Nachens die schon alles dabei hatten.

Ja, wir hatten das Haus am Samstag (20.04.) besichtigt und heute (29.04.) ist bereits die Beurkundung angesetzt.

Hab jetzt auch erfahren, dass die Eigentümer ihre Beurkundung für den 06.05. angesetzt haben.

Bzgl. Finanzierungsbestätigung.

Da ist was wir aktuell haben:

Sehr geehrte Familie ******,

hiermit bestätige ich, dass wir Ihnen die erforderlichen Kreditmittel für den Ankauf

des MRH in Tornesch, *Straße HN* in Zusammenarbeit mit der IB.SH zur

Verfügung stellen.

Mit freundlichen Grüßen

Michael ********

Gebietsleiter/Finanzierungsspezialist

der Postbank Finanzberatung AG

Zuvor hatten wir immer eine allgemeine Finanzierungszusage bis zum Kaufpreis von 350.000,- €, nachdem wir bei einer Besichtigung den kürzeren gezogen hatte, weil wir diese nicht direkt vorweisen konnten und Nachens die schon alles dabei hatten.

Danny87 schrieb:

Ja, wir hatten das Haus am Samstag (20.04.) besichtigt und heute (29.04.) ist bereits die Beurkundung angesetzt.

Hab jetzt auch erfahren, dass die Eigentümer ihre Beurkundung für den 06.05. angesetzt haben.Wie soll das denn (für die Eigentümer) funktionieren? Wenn sie das Baukindergeld abgreifen wollen, dürfen Sie zum Zeitpunkt der Unterzeichnung des Kaufvertrages kein Eigentümer einer weiteren Immobilie sein. Das sind sie aber am 06.05. mit an Sicherheit grenzender Wahrscheinlichkeit noch.Denn Eigentümer ist in Deutschland, wer im Grundbuch steht. Und es wird

vermutlich mindestens 2 Monate dauern, bis sie da raus sind. Alleine die Zahlungsfrist für den Käufer sind 6 bis 8 Wochen und die Grundbuchumschreibung passiert

erst danach.

Ähnliche Themen