ᐅ Hauskauf - Funktioniert unsere Planung?!

Erstellt am: 13.07.2018 23:59

Laynne 13.07.2018 23:59

Hallo,

wir sind seit einiger Zeit auf der Suche nach einem Zweifamilienhaus (für uns und meine Eltern). Die Bank hat uns für das Vorhaben auch schon grünes Licht gegeben, allerdings bin ich bei so etwas immer extrem kritisch und frage lieber zweimal nach.

Wir haben zur Zeit ein Haus in Aussicht:

- 180qm Wohnfläche, wovon 65qm als separate Wohnung für meine Eltern vorgesehen sind

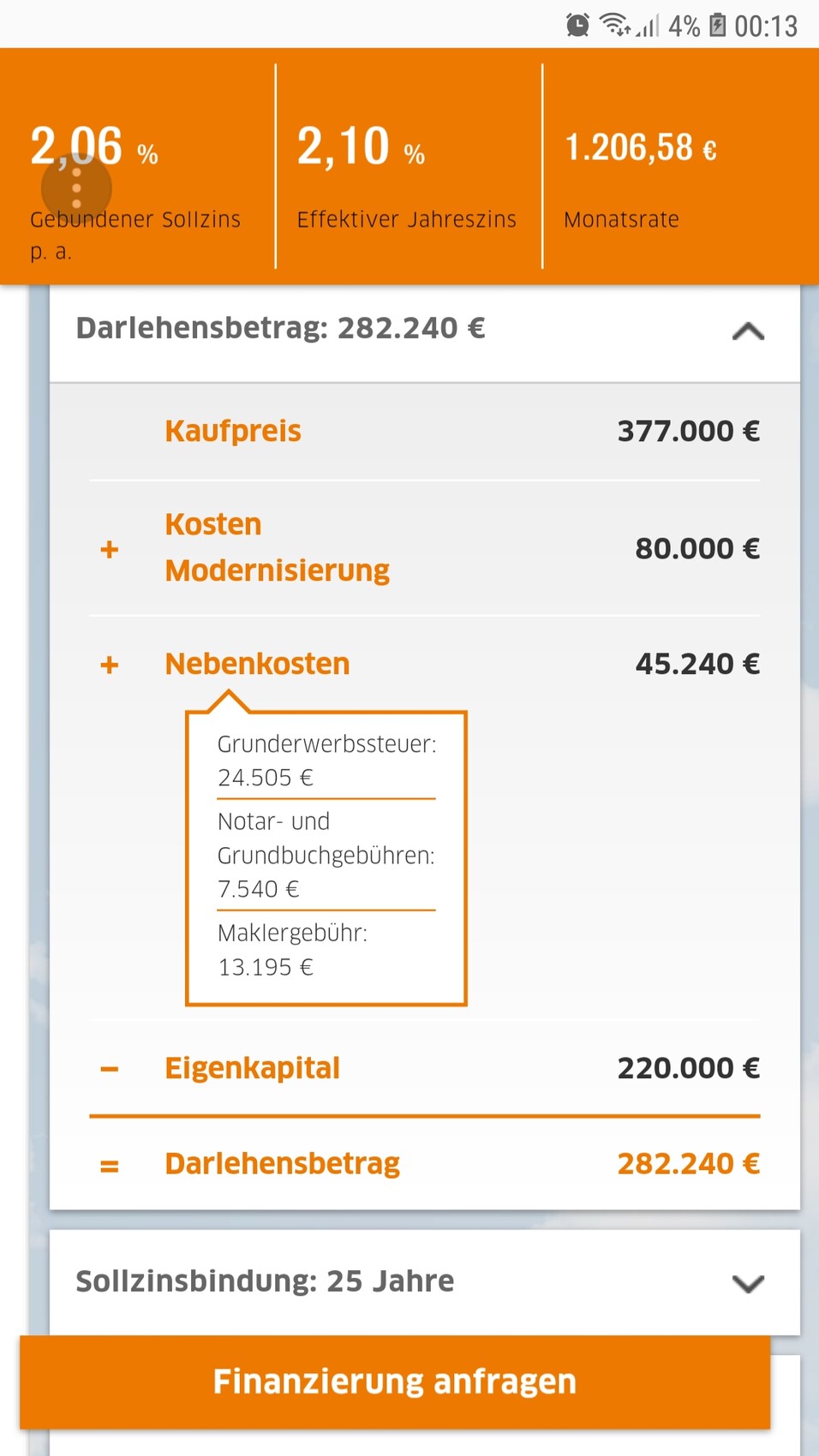

- Kaufpreis wäre 377.000 Euro (mit Nebenkosten grob 422.00 Euro)

- das Dach und der Keller müssten gedämmt werden

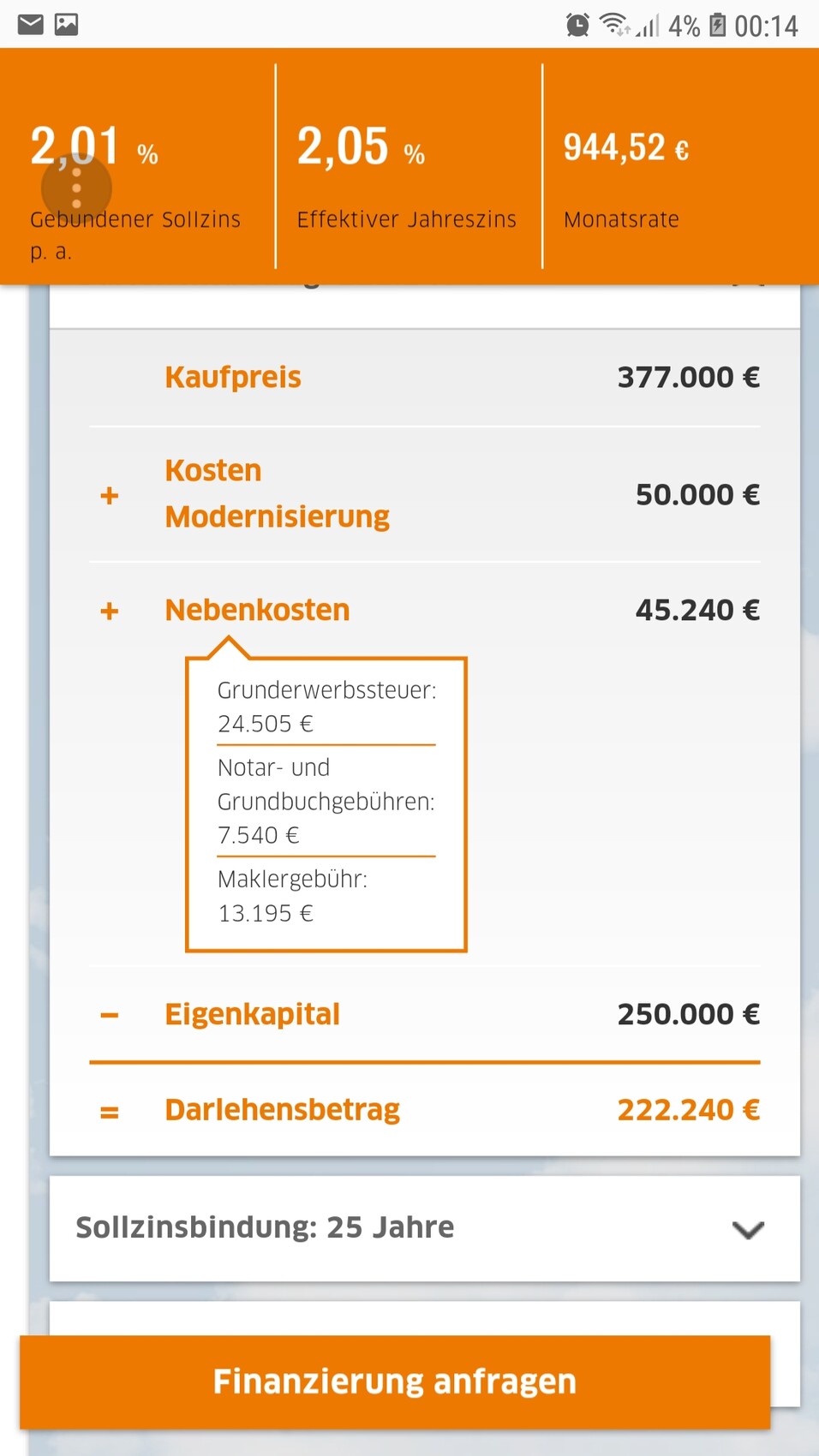

Als Eigenkapital hätten wir eine Neubau-Eigentumswohnung mit Tiefgeragenstellplatz, welche von der Sparkasse auf 200.000 Euro geschätzt wurde. Von einem anderen Berater wurde die Zahl 250.000 Euro in den Raum geworfen. Hinzu kämen noch grob 30.000 vom Sparbuch.

Monatlich hätten wir zur Zeit (beide Vollzeit) 1700 Euro Netto abzüglich aller Fixkosten über. Von meinen Eltern würden wir grob 600 Euro an Miete +Nebenkosten bekommen.

Ich würde sämtliche Kosten gerne für das komplette Haus betrachten, da meine Eltern monatlich auch nicht mehr zahlen könnten.

Meint ihr das ganze Vorhaben ist realistisch, sodass die Immobilie in 25-30 Jahren abbezahlt wäre. Und was wäre, wenn Kinder in nächster Zeit hinzu kommen?

Ich habe schon alles X-mal durchgerechnet (Modernisierung, halbes Gehalt, Jobausfall etc).... Meiner Meinung nach, würde das funktionieren und trotzdem bin ich mir unsicher.

Wie sieht eure Meinung dazu aus?

wir sind seit einiger Zeit auf der Suche nach einem Zweifamilienhaus (für uns und meine Eltern). Die Bank hat uns für das Vorhaben auch schon grünes Licht gegeben, allerdings bin ich bei so etwas immer extrem kritisch und frage lieber zweimal nach.

Wir haben zur Zeit ein Haus in Aussicht:

- 180qm Wohnfläche, wovon 65qm als separate Wohnung für meine Eltern vorgesehen sind

- Kaufpreis wäre 377.000 Euro (mit Nebenkosten grob 422.00 Euro)

- das Dach und der Keller müssten gedämmt werden

Als Eigenkapital hätten wir eine Neubau-Eigentumswohnung mit Tiefgeragenstellplatz, welche von der Sparkasse auf 200.000 Euro geschätzt wurde. Von einem anderen Berater wurde die Zahl 250.000 Euro in den Raum geworfen. Hinzu kämen noch grob 30.000 vom Sparbuch.

Monatlich hätten wir zur Zeit (beide Vollzeit) 1700 Euro Netto abzüglich aller Fixkosten über. Von meinen Eltern würden wir grob 600 Euro an Miete +Nebenkosten bekommen.

Ich würde sämtliche Kosten gerne für das komplette Haus betrachten, da meine Eltern monatlich auch nicht mehr zahlen könnten.

Meint ihr das ganze Vorhaben ist realistisch, sodass die Immobilie in 25-30 Jahren abbezahlt wäre. Und was wäre, wenn Kinder in nächster Zeit hinzu kommen?

Ich habe schon alles X-mal durchgerechnet (Modernisierung, halbes Gehalt, Jobausfall etc).... Meiner Meinung nach, würde das funktionieren und trotzdem bin ich mir unsicher.

Wie sieht eure Meinung dazu aus?

ypg 14.07.2018 00:13

Ich sag mir immer: ab 4000, da geht vieles.

Mit Mieteinnahmen seid ihr da, aber wenn ein Kind kommt, dann seid ihr wieder im Krisenbereich...

Kommt ihr mit 115qm aus?

Mit Mieteinnahmen seid ihr da, aber wenn ein Kind kommt, dann seid ihr wieder im Krisenbereich...

Kommt ihr mit 115qm aus?

Laynne 14.07.2018 00:21

115qm würden uns vermutlich reichen.

Im Moment wäre das alles wohl noch machbar, aber dieser Punkt "was ist wenn Kinder in naher Zukunft da sind und ich ggf. nur noch halbtags arbeite" geht mir nicht mehr aus dem Kopf. Wir könnten bestimmt noch hier und da etwas sparen, aber ich will nicht dahin, dass ich jeden Cent dreimal umdrehen muss oder in 15 Jahren der Schuldenberater vor der Tür steht...

Im Moment wäre das alles wohl noch machbar, aber dieser Punkt "was ist wenn Kinder in naher Zukunft da sind und ich ggf. nur noch halbtags arbeite" geht mir nicht mehr aus dem Kopf. Wir könnten bestimmt noch hier und da etwas sparen, aber ich will nicht dahin, dass ich jeden Cent dreimal umdrehen muss oder in 15 Jahren der Schuldenberater vor der Tür steht...

ypg 14.07.2018 00:26

Mieteinnahmen... nicht Mieteinnahmen ...

Rechnet Euch doch mal das Szenario aus, wenn Du in Elternzeit bist. Dann kommen später die Erziehungsgelder hinzu.., insgesamt kommt ihr um eine Kostendarstellung nicht umrum.

Quasi eine Gewinn- Verlustrechnung

Rechnet Euch doch mal das Szenario aus, wenn Du in Elternzeit bist. Dann kommen später die Erziehungsgelder hinzu.., insgesamt kommt ihr um eine Kostendarstellung nicht umrum.

Quasi eine Gewinn- Verlustrechnung

Laynne 14.07.2018 00:32

Wenn ich in Elternzeit wäre, wären das monatlich grob 700 Euro weniger, allerdings würden dann noch 150 Euro Kindergeld hinzu kommen. Also 550 Euro weniger....

Ich verrechne die monatlichen Ausgaben für das Kind einfach mal grob mit dem, was ich dadurch monatlich an Sprit und Essen in der Kantine sparen würde

An Nebenkosten würden für das Haus vermutlich grob um die 500-600 Euro anfallen?!

Das heißt:

1700+600-550=1750 für Raten, Nebenkosten und etwas sparen

Wäre das so richtig?

Ich verrechne die monatlichen Ausgaben für das Kind einfach mal grob mit dem, was ich dadurch monatlich an Sprit und Essen in der Kantine sparen würde

An Nebenkosten würden für das Haus vermutlich grob um die 500-600 Euro anfallen?!

Das heißt:

1700+600-550=1750 für Raten, Nebenkosten und etwas sparen

Wäre das so richtig?

Laynne 14.07.2018 00:44

Im Internet gibt es doch diese kostenlosen Baufinanzierungsrechner. Ich habe mal den schlechtesten und besten Fall damit ausgerechnet.

Passt das so grob?

Die Bank hat uns eine monatliche Rate zwischen 600-800 Euro ohne Probleme angeboten, wobei die 6XX mit 1,5% Tilgung gerechnet wurden. Ich möchte nicht gleich bei 1% landen und dann später feststellen, dass die Raten nicht minimierbar sind oder wir nach Ablauf der Zinsbindung noch mit 100.000 Restschuld da stehen.

Ansonsten wäre eine längere Laufzeit auch eine Überlegung wert...

Passt das so grob?

Die Bank hat uns eine monatliche Rate zwischen 600-800 Euro ohne Probleme angeboten, wobei die 6XX mit 1,5% Tilgung gerechnet wurden. Ich möchte nicht gleich bei 1% landen und dann später feststellen, dass die Raten nicht minimierbar sind oder wir nach Ablauf der Zinsbindung noch mit 100.000 Restschuld da stehen.

Ansonsten wäre eine längere Laufzeit auch eine Überlegung wert...

Ähnliche Themen