ᐅ Finanzierungsanfrage Einfamilienhaus KP 365.000€

Erstellt am: 09.10.22 16:13

Joshua_W09.10.22 16:13

Hallo liebe Forengemeinde,

ich habe mich auf der Suche nach Hilfe hier neu angemeldet, da wir die Möglichkeit bekommen haben, ein voll unterkellertes, 1980 gebautetes Fertighaus mit 166m² Wohnfläche und 700² Grund für 365T + Kaufnebenkosten zu kaufen.

Rahmendaten:

- Beide 35, verheiratet und ein Kind (3 Jahre)

- beide verbeamtet; ich arbeite Vollzeit, meine Frau unterhälftig. Nettoeinkommen 5000€ exkl. Kindergeld, PKV-Beiträge bereits abgezogen.

- Eigenkapital 30.000€

- wir rechnen in den kommenden 10 Jahren mit einer Erbsumme von rund 100.000€

Das Haus selbst ist in einem guten Zustand, soweit wir das beurteilen können. Gastherme von 2018.

Küche, Fenster und einige Böden würden wir gerne zeitnah erneuern und rechnen mit fälligen 100.000€ Renovierungskosten, um dann die ersten Jahre im Haus leben zu können. Weitere Renovierungskosten in den kommenden Jahren bzw. Jahrzehnten für Dach, Wasserleitungen und co. also selbstredend nicht miteingerechnet.

Unser Gedanke

Unser Kerngedanke als absolute Laien auf diesem Gebiet ist, den Hauspreis inkl. Baunebenkosten bei der Hypovereinsbank zu finanzieren und die Renovierungskosten über einen KFW-Kredit. Dazu waren wir bei der Interhyp und haben uns beraten lassen. Ein L-Bank Z15-Kredit stünde uns nicht zu und ein "Wohnen mit Kind"-Kredit wäre in Kombi mit dem Kredit der Hypovereinsbank nicht möglich, bloß der KfW-Kredit.

Ein Problem:

Aufgrund des fehlenden Eigenkapitals wollten wir ursprünglich das versprochene Einfamilienhaus der Eltern meiner Frau als Sicherheit angeben.

Beim letzten Termin haben wir allerdings angesprochen, dass wir dabei kein so gutes Gefühl mehr haben und es gerne rauslassen würden. Der Interhyp-Berater allerdings riet uns davon ab, denn das sei "unsere Zinskarte" für einen niedrigeren Zins trotz fehlendem Eigenkapitals.

Das Angebot von Interhyp

Bei dem nun gesendeten Angebot von Interhyp versagt - wie geschrieben, als absolute Laien - unser Verständnis. Ich zitiere:

Sehr geehrter Herr Mustermann,

sehr geehrte Frau Mustermann,

die besseren Zinsen kann ich für Sie bekommen, wenn ich den Antrag in 2 separate Anträge aufteile.

Antrag 1 = Finanzierung Einfamilienhaus.

Antrag 2 = "Einfamilienhaus der Eltern meiner Frau"

Hier Angebote zu Antrag 1:

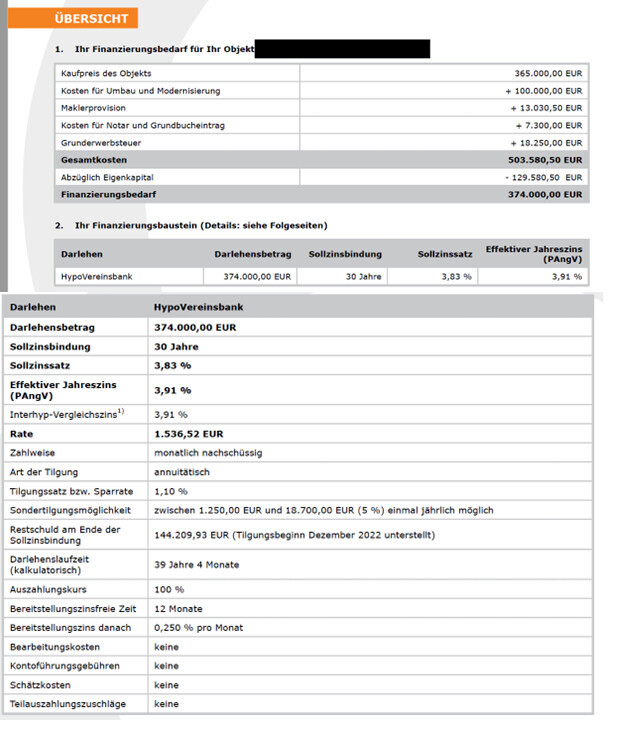

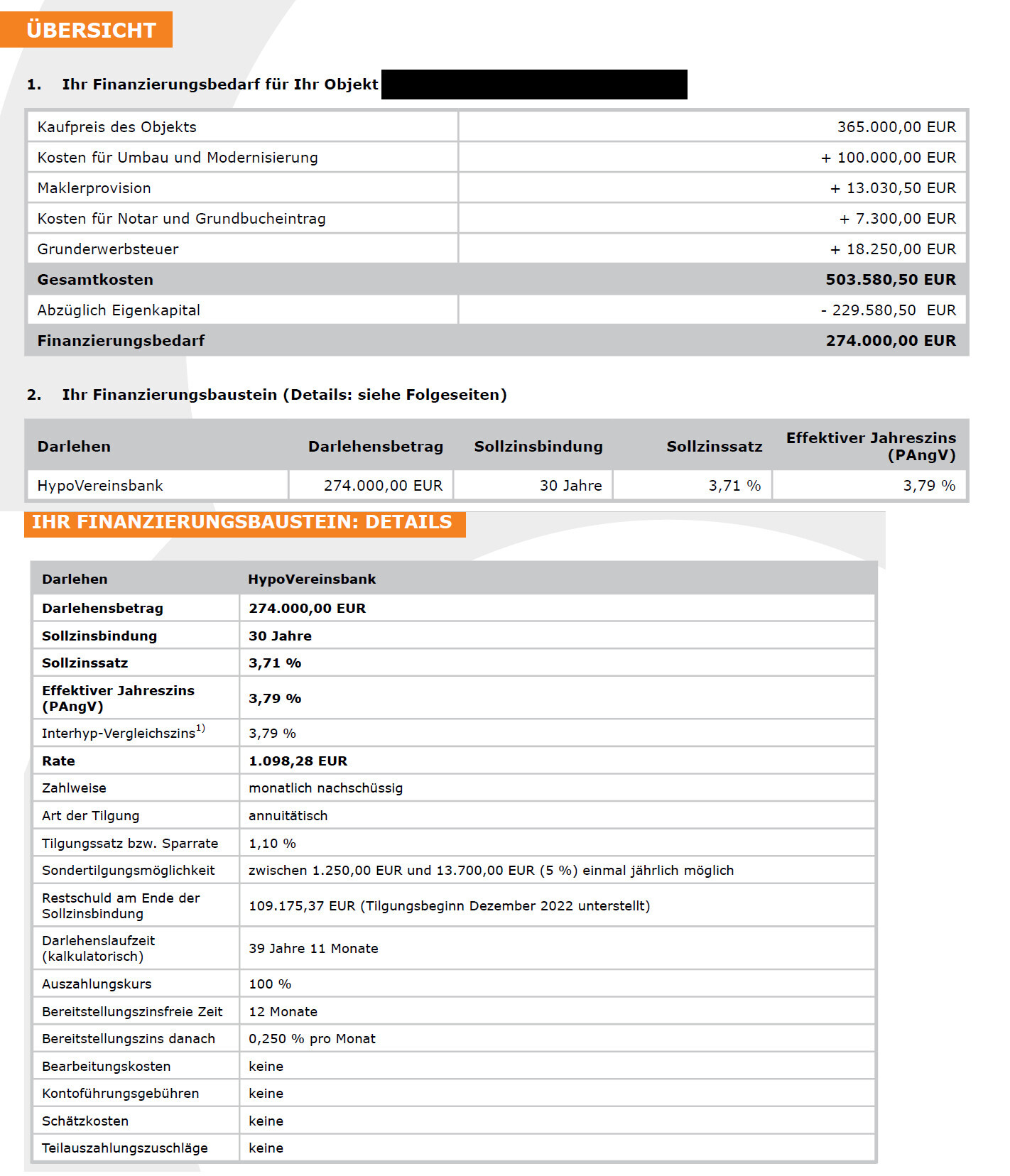

Angebot mit 374.000 Euro oder 274.000 .

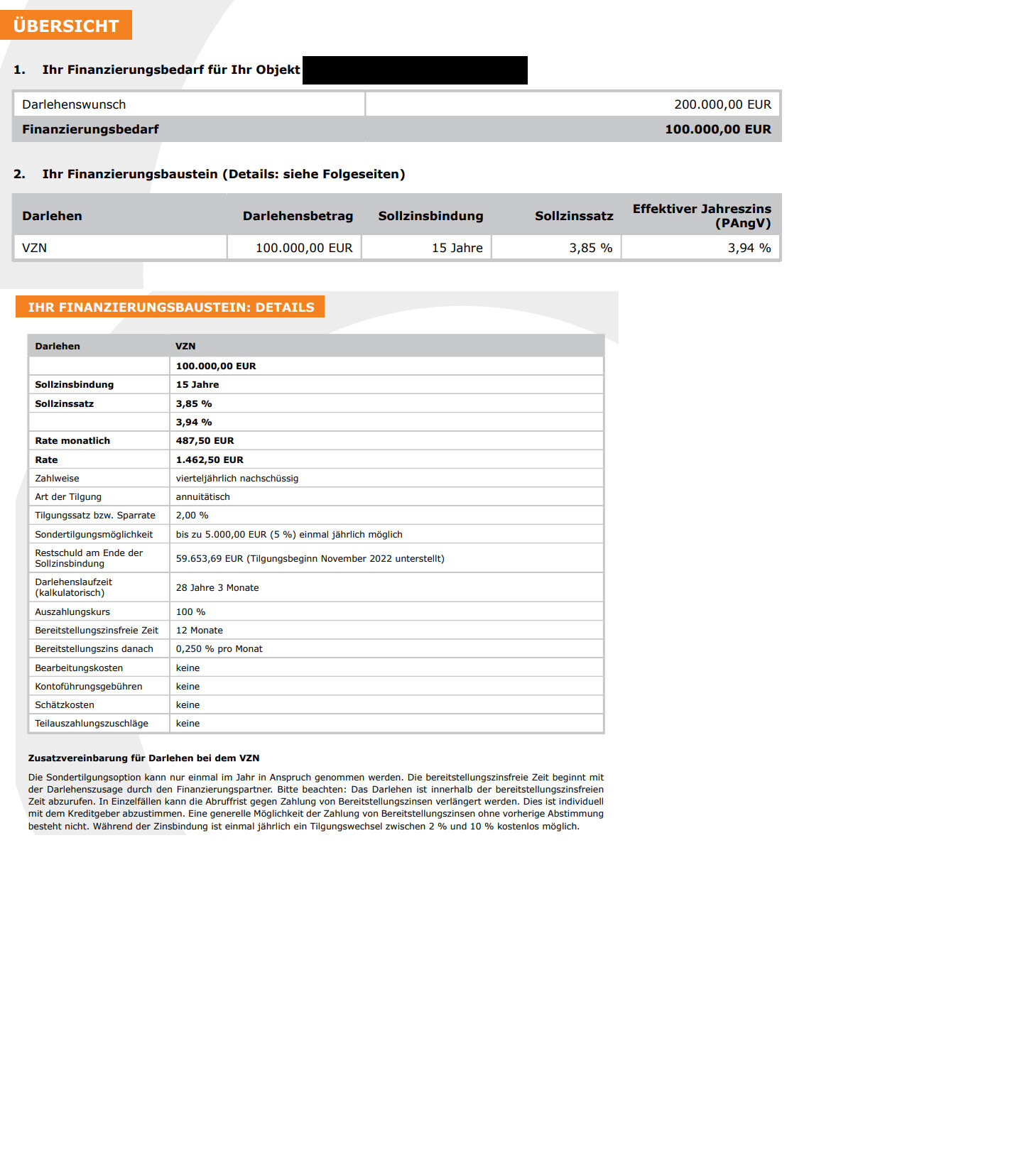

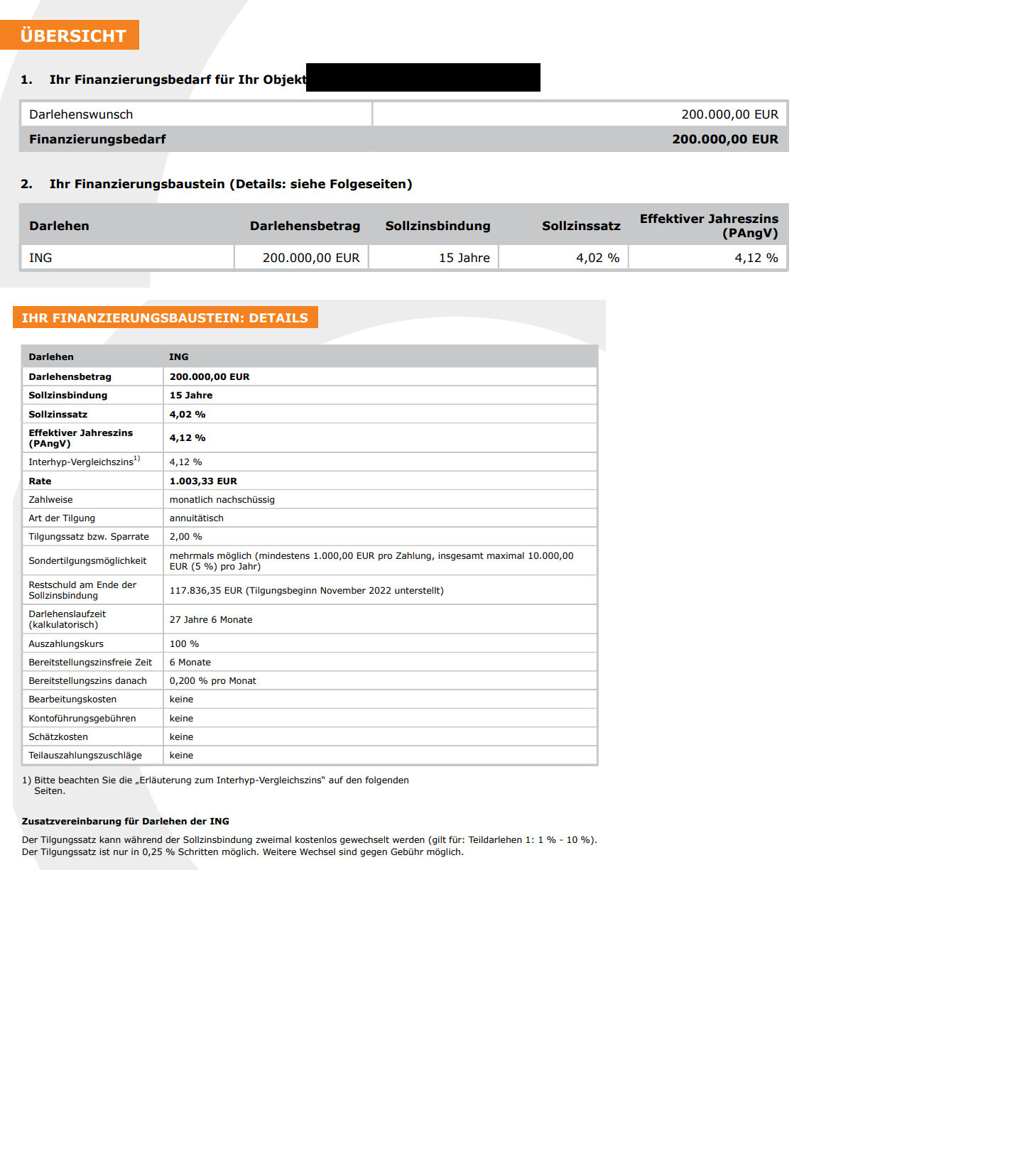

Dementsprechend bei dem anderen Antrag separate Finanzierungssummer 100 TE oder 200 TE

Im Anhang zu Antrag 1

+ Liste mit den benötigten Unterlagen

+ Formular Baubeschreibung

+ Formular Modernisierung in der Vergangenheit

+ Formular : Kostenaufstellung der geplanten Modernisierungskosten (Bitte von Architekt bestätigen lassen oder Angebote zu den Hauptgewerken

Mit besten Grüßen

Herr Interhyp

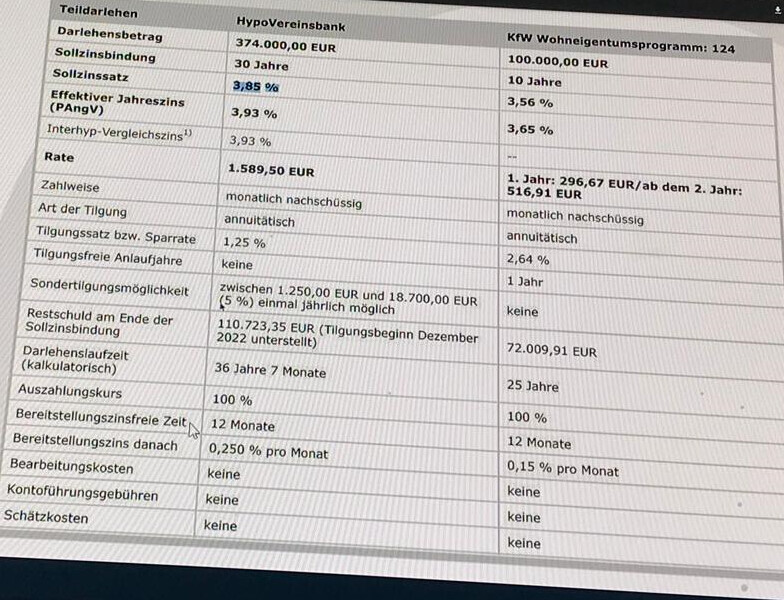

Im Anhang findet ihr Screenshots der beiden Angebote mit 374.000€ und 274.000€

Dann geht es weiter mit Angebot 2, ich zitiere:

Sehr geehrter Herr Mustermann,

sehr geehrte Frau Mustermann,

hier Teil 2 Ihrer Finanzierung = "Haus der Eltern meiner Frau"

Ich schicke Ihnen:

Finanzierungsangebote mit Sicherstellung "Haus der Eltern meiner Frau"

Finanzierungssumme 100 TE oder 200 TWE, je nachdem welche Finanzierungssumme Sie bei der Kauffinanzierung gewählt haben.

+ Liste mit den benötigten Unterlagen = Bitte Unterlagen von dieser Finanzierung alle per mail mit Betreff Angaben Teil 2 Ihrer Finanzierung = "Haus der Eltern meiner Frau" per Mail an mich

Pro Mail max. 10 MB , alo gerne mehrere Mails machen

+ Formular: Baubeschreibung

+Formular Modernisierung in der Vergangenheit

+ Formular: Ermächtigung Grundbucheinsicht

Mit besten Grüßen

Herr Interhyp

Zitatende

Im Anhang findet ihr Screenshots der beiden Angebote mit 100.000€ und 200.000€

Vielen, vielen Dank bis hierhin fürs Lesen. Ich freue mich über jede/n, der oder die uns für Dumme erklären kann, was das bedeutet.

Ich dachte, wir kriegen nun ein Angebot mit zwei Zahlen (Kaufpreis + KfW-Kredit) so wie im letzten Screenshot ("Finanzierung"), den ich beim Beratungsgespräch gemacht habe.

Nochmal herzlichen Dank für jede Hilfe!

Viele Grüße

Joshua

ich habe mich auf der Suche nach Hilfe hier neu angemeldet, da wir die Möglichkeit bekommen haben, ein voll unterkellertes, 1980 gebautetes Fertighaus mit 166m² Wohnfläche und 700² Grund für 365T + Kaufnebenkosten zu kaufen.

Rahmendaten:

- Beide 35, verheiratet und ein Kind (3 Jahre)

- beide verbeamtet; ich arbeite Vollzeit, meine Frau unterhälftig. Nettoeinkommen 5000€ exkl. Kindergeld, PKV-Beiträge bereits abgezogen.

- Eigenkapital 30.000€

- wir rechnen in den kommenden 10 Jahren mit einer Erbsumme von rund 100.000€

Das Haus selbst ist in einem guten Zustand, soweit wir das beurteilen können. Gastherme von 2018.

Küche, Fenster und einige Böden würden wir gerne zeitnah erneuern und rechnen mit fälligen 100.000€ Renovierungskosten, um dann die ersten Jahre im Haus leben zu können. Weitere Renovierungskosten in den kommenden Jahren bzw. Jahrzehnten für Dach, Wasserleitungen und co. also selbstredend nicht miteingerechnet.

Unser Gedanke

Unser Kerngedanke als absolute Laien auf diesem Gebiet ist, den Hauspreis inkl. Baunebenkosten bei der Hypovereinsbank zu finanzieren und die Renovierungskosten über einen KFW-Kredit. Dazu waren wir bei der Interhyp und haben uns beraten lassen. Ein L-Bank Z15-Kredit stünde uns nicht zu und ein "Wohnen mit Kind"-Kredit wäre in Kombi mit dem Kredit der Hypovereinsbank nicht möglich, bloß der KfW-Kredit.

Ein Problem:

Aufgrund des fehlenden Eigenkapitals wollten wir ursprünglich das versprochene Einfamilienhaus der Eltern meiner Frau als Sicherheit angeben.

Beim letzten Termin haben wir allerdings angesprochen, dass wir dabei kein so gutes Gefühl mehr haben und es gerne rauslassen würden. Der Interhyp-Berater allerdings riet uns davon ab, denn das sei "unsere Zinskarte" für einen niedrigeren Zins trotz fehlendem Eigenkapitals.

Das Angebot von Interhyp

Bei dem nun gesendeten Angebot von Interhyp versagt - wie geschrieben, als absolute Laien - unser Verständnis. Ich zitiere:

Sehr geehrter Herr Mustermann,

sehr geehrte Frau Mustermann,

die besseren Zinsen kann ich für Sie bekommen, wenn ich den Antrag in 2 separate Anträge aufteile.

Antrag 1 = Finanzierung Einfamilienhaus.

Antrag 2 = "Einfamilienhaus der Eltern meiner Frau"

Hier Angebote zu Antrag 1:

Angebot mit 374.000 Euro oder 274.000 .

Dementsprechend bei dem anderen Antrag separate Finanzierungssummer 100 TE oder 200 TE

Im Anhang zu Antrag 1

+ Liste mit den benötigten Unterlagen

+ Formular Baubeschreibung

+ Formular Modernisierung in der Vergangenheit

+ Formular : Kostenaufstellung der geplanten Modernisierungskosten (Bitte von Architekt bestätigen lassen oder Angebote zu den Hauptgewerken

Mit besten Grüßen

Herr Interhyp

Im Anhang findet ihr Screenshots der beiden Angebote mit 374.000€ und 274.000€

Dann geht es weiter mit Angebot 2, ich zitiere:

Sehr geehrter Herr Mustermann,

sehr geehrte Frau Mustermann,

hier Teil 2 Ihrer Finanzierung = "Haus der Eltern meiner Frau"

Ich schicke Ihnen:

Finanzierungsangebote mit Sicherstellung "Haus der Eltern meiner Frau"

Finanzierungssumme 100 TE oder 200 TWE, je nachdem welche Finanzierungssumme Sie bei der Kauffinanzierung gewählt haben.

+ Liste mit den benötigten Unterlagen = Bitte Unterlagen von dieser Finanzierung alle per mail mit Betreff Angaben Teil 2 Ihrer Finanzierung = "Haus der Eltern meiner Frau" per Mail an mich

Pro Mail max. 10 MB , alo gerne mehrere Mails machen

+ Formular: Baubeschreibung

+Formular Modernisierung in der Vergangenheit

+ Formular: Ermächtigung Grundbucheinsicht

Mit besten Grüßen

Herr Interhyp

Zitatende

Im Anhang findet ihr Screenshots der beiden Angebote mit 100.000€ und 200.000€

Vielen, vielen Dank bis hierhin fürs Lesen. Ich freue mich über jede/n, der oder die uns für Dumme erklären kann, was das bedeutet.

Ich dachte, wir kriegen nun ein Angebot mit zwei Zahlen (Kaufpreis + KfW-Kredit) so wie im letzten Screenshot ("Finanzierung"), den ich beim Beratungsgespräch gemacht habe.

Nochmal herzlichen Dank für jede Hilfe!

Viele Grüße

Joshua

SoL09.10.22 16:46

Mal von der Finanzierung ab: Wieviel Energie frisst das Haus? Eine Fenstererneuerung ohne Dämmung müsst ihr gut planen, um den Taupunkt nicht ins Mauerwerk zu schieben...

SumsumBiene09.10.22 17:27

Ich würde dir einen anderen Vermittler empfehlen

Nicht, weil das Angebot schlecht ist (das kann ich nicht beurteilen), sondern weil er euch sein Konstrukt nicht verständlich erklärt hat.

Wir waren erst beim vierten Baufivermittler wirklich zufrieden (der hat aber auch ne Provision in Rechnung gestellt).

Nicht, weil das Angebot schlecht ist (das kann ich nicht beurteilen), sondern weil er euch sein Konstrukt nicht verständlich erklärt hat.

Wir waren erst beim vierten Baufivermittler wirklich zufrieden (der hat aber auch ne Provision in Rechnung gestellt).

kati133709.10.22 18:45

Ich habe auch schon öfter mit Interhyp zu tun gehabt, muss aber zugeben, dieser Angebotswirrar übersteigt auch meinen Horizont.

Würde auch zum Wechsel des Beraters tendieren, oder mit dem Berater nochmal im direkten Gespräch klären was genau das sein soll.

Für mich geht aus den Angeboten nichtmal hervor, wie hoch da jetzt die Finanzierungssumme und wie hoch die Rate werden soll.

Evtl sieht er ein Konstrukt vor, bei dem ein Teil des Darlehens über die Eltern deiner Frau läuft, wegen des Eigenkapital welches sie in Form ihres bezahlten Hauses haben?

Aber wie er dann beim anderen Angebot auf Eigenkapital von über 100k kommt weiß ich auch nicht.

Würde auch zum Wechsel des Beraters tendieren, oder mit dem Berater nochmal im direkten Gespräch klären was genau das sein soll.

Für mich geht aus den Angeboten nichtmal hervor, wie hoch da jetzt die Finanzierungssumme und wie hoch die Rate werden soll.

Evtl sieht er ein Konstrukt vor, bei dem ein Teil des Darlehens über die Eltern deiner Frau läuft, wegen des Eigenkapital welches sie in Form ihres bezahlten Hauses haben?

Aber wie er dann beim anderen Angebot auf Eigenkapital von über 100k kommt weiß ich auch nicht.

ypg09.10.22 19:08

Joshua_W schrieb:

denn das sei "unsere Zinskarte"Ja, bei manchen Zockern ist es das Pik As im Ärmel, bei anderen die verkaufte SchwieMu.Auf gut deutsch, ohne Spielverderber zu sein: macht die Finanzierung für Euch und lasst das Vermögen der Eltern in Ruhe.

Joshua_W09.10.22 19:22

ypg schrieb:

macht die Finanzierung für Euch und lasst das Vermögen der Eltern in Ruhe.Ja, das sollten und werden wir tun.

Wir werden morgen um ein aktualisiertes Angebot bitten - ohne die Berücksichtigung des Hauses der Eltern.

Gleichzeitig werden wir einen Termin bei einer örtlichen Bank abmachen, die in den letzten Jahren immer wieder von Interhyp als erste Wahl genannt wurde. Ich bin sehr gespannt, was die bieten können.

Trotzdem hätte ich das Angebot gerne verstanden gehabt. 😀

Ähnliche Themen