B

BackSteinGotik05.05.22 18:12Tassimat schrieb:

Die Durschnittsfamile gibt damals wie heute einen Prozentsatz von sagen wir mal 40% des Einkommens für das Haus aus. Damit gibt es nach wievor eine Eigenheimquote in Deutschland von um die 40%, das ist relativ konstant.Der Durchschnitt der Kreditbelastungsquote (sicher über alle, nicht nur die Neukredite der letzten 7 Jahre) liegt bei 25%. Und ich bin mir ziemlich sicher, dass die Anzahl Haushalte, die noch baufähig oder kauffähig sind, durch die Preissteigerungen der letzten Jahre, und der Explosion jetzt + Zinserhöhungen einfach drastisch geschrumpft ist - wenn man über 33% oder maximal 40% des Haushaltseinkommens nicht hinaus geht. Die Folgen dürften interessant werden.

Benutzer200 schrieb:

Und Du hast damals beim Bestand auch noch T€ 10 Eigenheimzulage bekommenEigenheimzulage habe ich abgerechnet. Wenn ich mich nicht irre, dann waren es pP 1250 auf 8 Jahre.Allerdings..

Tassimat schrieb:

Dafür gab es letztens noch Baukindergeld. 36.000€ konnte ich einfach so mitnehmen. Glück gehabt.… gibt es ja immer irgendeine Förderung.Mir lag aber ganz konkret das falsche Gehalt am Herzen, was ich mal richtig stellen wollte. 2400 DM! Öffentlicher Dienst und Bahnbeamter, beide im Schichtdienst, beide angewiesen auf je einen Pkw.

Da sehen die realen Zahlen nämlich nicht mehr so rosig aus, die uns der TE verkaufen möchte.

34% Tilgung… 😱 schon da muss man doch sehen, dass irgendetwas in der Rechnung falsch dargestellt wird.

G

Gelbwoschdd05.05.22 18:48@ypg

Ich habe aber doch nicht deinen Fall hergenommen.

Ihr habt ja aber auch nur 90K an Kredit aufgenommen und keine 180K. Daher relativieren sich auch deine 2400€ Einkommen. Und ihr habt offensichtlich auch keine 50% des Gehalts abgezahlt.

Dass ihr aber dennoch mit nur 2400€ ein Haus abzahlen konntet, zeigt doch , dass es damals wesentlich einfacher war, auch wenn der Zinssatz höher war. Hättet ihr die 9% an Zinses gehabt, hätte eure Finanzierung wohl auch nicht geklappt.

Ja die Zahlen mögen so nicht zutreffend für 2000 sein, das sehe ich ein, aber im Kern bleibt die Aussage dennoch korrekt, dass es früher trotz hoher Zinsen einfacher war.

Was aber an den 34% Tilgung abwegig sein soll verstehe ich nicht ganz, wir haben jetzt nach knapp 7 Jahren schon über 40% getilgt.

Und wenn man wie in meinem Beispiel die ungesunden 50% vom Einkommen zur Abzahlung her nimmt, sind die 34% nicht unrealistisch.

Selbst bei deinen 180K und einer Rate von 1200€ ergibt sich eine Tilgung von knapp 45% nach 10 Jahren

Ich habe aber doch nicht deinen Fall hergenommen.

Ihr habt ja aber auch nur 90K an Kredit aufgenommen und keine 180K. Daher relativieren sich auch deine 2400€ Einkommen. Und ihr habt offensichtlich auch keine 50% des Gehalts abgezahlt.

Dass ihr aber dennoch mit nur 2400€ ein Haus abzahlen konntet, zeigt doch , dass es damals wesentlich einfacher war, auch wenn der Zinssatz höher war. Hättet ihr die 9% an Zinses gehabt, hätte eure Finanzierung wohl auch nicht geklappt.

Ja die Zahlen mögen so nicht zutreffend für 2000 sein, das sehe ich ein, aber im Kern bleibt die Aussage dennoch korrekt, dass es früher trotz hoher Zinsen einfacher war.

Was aber an den 34% Tilgung abwegig sein soll verstehe ich nicht ganz, wir haben jetzt nach knapp 7 Jahren schon über 40% getilgt.

Und wenn man wie in meinem Beispiel die ungesunden 50% vom Einkommen zur Abzahlung her nimmt, sind die 34% nicht unrealistisch.

Selbst bei deinen 180K und einer Rate von 1200€ ergibt sich eine Tilgung von knapp 45% nach 10 Jahren

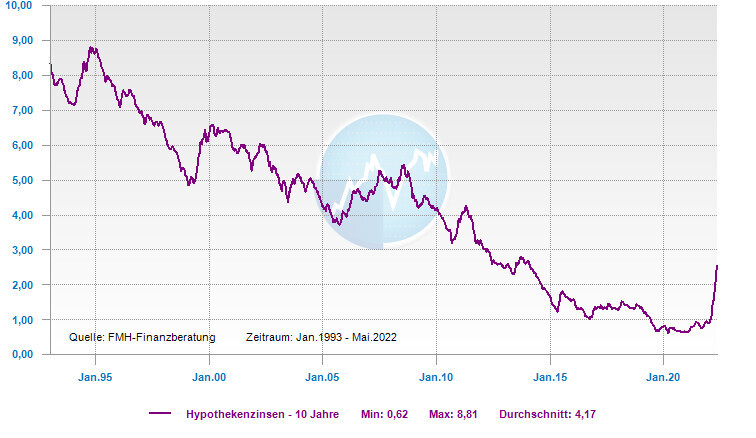

so mal ein Bildchen mit den Zinsen in der Vergangenheit:

also 90er Jahre so im 8-9% Bereich

2000er 5-6% Bereich

2010er unter 4%

2015-2021 im 1-2% Bereich

man kann natürlich aber auch nicht die Preis für Häuser vergleichen... in 80er-90er Jahren ware die Immobilienpreise konstant, trotz Inflation

dann sind die Preise nach und nach angezogen.

zum Teil durch höhere Nachfrage, zum größeren Teil durch gesetzliche Vorgaben (Energieeffizienz!)

welche Anforderung muss ein Haus von Heute haben? und aus den 80er? das macht schon viel am Preis aus.

und klar, die Handwerker haben in den letzten 10-15 Jahren überdurchschnittlich die Preise angezogen, sei den auch mal gegönnt.

und man darf aktuell nicht vergessen... aktuell kaufe die "Erbengeneration" Immobilien, da gibt es viel Geld... teilweise bringen die Leute 200-500k Eigenkapital mit. Auch beim "Durchschnittseinkommen" juckt da keinen wenn er dann nur noch 200-300k finanzieren muss ob er 2% oder 3% Zinsen zahlen muss...

also 90er Jahre so im 8-9% Bereich

2000er 5-6% Bereich

2010er unter 4%

2015-2021 im 1-2% Bereich

man kann natürlich aber auch nicht die Preis für Häuser vergleichen... in 80er-90er Jahren ware die Immobilienpreise konstant, trotz Inflation

dann sind die Preise nach und nach angezogen.

zum Teil durch höhere Nachfrage, zum größeren Teil durch gesetzliche Vorgaben (Energieeffizienz!)

welche Anforderung muss ein Haus von Heute haben? und aus den 80er? das macht schon viel am Preis aus.

und klar, die Handwerker haben in den letzten 10-15 Jahren überdurchschnittlich die Preise angezogen, sei den auch mal gegönnt.

und man darf aktuell nicht vergessen... aktuell kaufe die "Erbengeneration" Immobilien, da gibt es viel Geld... teilweise bringen die Leute 200-500k Eigenkapital mit. Auch beim "Durchschnittseinkommen" juckt da keinen wenn er dann nur noch 200-300k finanzieren muss ob er 2% oder 3% Zinsen zahlen muss...

Gelbwoschdd schrieb:

Was aber an den 34% Tilgung abwegig sein soll verstehe ich nicht ganz, wir haben jetzt nach knapp 7 Jahren schon über 40% getilgt.Aber dann läuft es doch total super. Ich glaube aber du machst den Fehler zu denken, dass das mit der Tilgung und Restschuld linear verläuft über die Zeit. Dem ist aber nicht so. Je höher der Zinssatz, desto konvexer bzw krummer ist die Kurve. 9% Zinsen und 1% Tilgung, da hast du nach 7 Jahren noch 90% Restschuld und bist trotzdem nach 30 Jahren schuldenfrei. Daher machen deine Restschuldvergleiche auch so wenig Sinn.

Gelbwoschdd schrieb:

Was aber an den 34% Tilgung abwegig sein soll verstehe ich nicht ganz, wir haben jetzt nach knapp 7 Jahren schon über 40% getilgt.unter Tilgung versteht man eher die monatliche prozentuale Tilgung.Gelbwoschdd schrieb:

Ich habe aber doch nicht deinen Fall hergenommen.ich weiß. Ich denke aber, dass mein Beispiel parallel den gleichen Ursprungswert hat, nämlich das Gehalt von 2022: die 5000€ hast Du falsch runter gerechnet. Zudem gibt es bei mir keine Gehaltserhöhungen von 1999 bis heute, sondern nur Inflationsanpassungen. Bei Angestellten der freien Marktwirtschaft müsstest Du bei heutigen 5000€ sogar noch tiefer stapeln, wenn es um das Gehalt um 2000 rum geht.Gelbwoschdd schrieb:

Ja die Zahlen mögen so nicht zutreffend für 2000 sein, das sehe ich ein, aber im Kern bleibt die Aussage dennoch korrekt, dass es früher trotz hoher Zinsen einfacher war.wie kommst Du darauf? Wir waren im Gehalts-Durchschnitt und haben uns ein „piefiges“ Reihenhaus gekauft! Das war damals genauso verpönt wie heute. Damals mit 4,5% war nicht im Traum dran zu denken, sich „mehr“ Haus zu leisten. Haus und Kind wäre gar nicht gegangen.(Ich überlege gerade, ob es 1999 nicht sogar 6%, dann 2009 4,5% gewesen sind, die ich wegen Scheidung dann auch noch allein getragen habe mit einem Gehalt von 1800€)

Unser Abtrag war ca. 1/3 des Haushaltsnettos…

Es war insgesamt nicht leichter! Allerdings hatte man mehr Sparpotential, da die Technik noch etwas beständiger war und eine Kaffeemaschine und TV nicht einfach mal so ausgetauscht wurde wie heutzutage. Es wurde auch noch repariert, Handys gab es so gut wie keines, …

Gelbwoschdd schrieb:

Daher relativieren sich auch deine 2400€ Einkommen. Und ihr habt offensichtlich auch keine 50% des Gehalts abgezahlt.da relativiert sich nichts. S.o.Gelbwoschdd schrieb:

Dass ihr aber dennoch mit nur 2400€ ein Haus abzahlen konntet, zeigt doch , dass es damals wesentlich einfacher war, auch wenn der Zinssatz höher war. Hättet ihr die 9% an Zinses gehabt, hätte eure Finanzierung wohl auch nicht geklappt.ich wüsste nicht, dass wir es abzahlen konnten. Nö! Es wurde irgendwann verkauft. Übrig geblieben ist etwas mehr, als reingesteckt wurde.Hätten wir damals 9% gehabt, hätten wir uns damals kein Haus leisten können. Fertig aus. Ich denke da an, wenn man bedenkt, dass 2400€ damals, heute 5000€ sind, Bauwillige, die jetzt mit 4000€ und 2% plus Kinderwunsch rumjammern, dass sie ihre 160qm mit Doppelgarage nicht bauen können, weil ja alles so teuer ist.

ich weiß nicht, wie alt Du bist, wo Du im Jahr 2000 standest, aber auch die, die damals schon ihren Nestbau oder -kauf betrieben haben, hatten Ansprüche. 20 Jahre sind nichts und verändern Dich auch nicht groß. (Mit 30 denkst Du nicht anders als mit 50, hast allerdings mehr Erfahrungen. )

Aber heutzutage muss ja jeder irgendwie gleich groß bauen… RH geht gar nicht, unter 160 geht’s auch nicht, weil ohne Kinderbad und ohne Speis das Haus sozialer Standard wäre. Der Unterschied von 2 und 4,5% ist quasi nichts, wenn man sein Haus dem Gehalt und den Möglichkeiten, auch hinsichtlich Zins, anpasst.

Und deshalb bleibe ich dabei: überlegt, ob „Ihr„ mit dem Gejammere, ob 1,2 oder 3%… oder auch 5% richtig liegt. „Eure“ Finanzprobleme sind mM selbstgemacht, weil ihr einen Lebenskomfort leben wollt, den „Ihr“ Euch vom Grundsatz gar nicht leisten könnt.

Ähnliche Themen