ᐅ Finanzierungsvergleich - von einer Bausparfinanzierung abraten?

Erstellt am: 11.09.17 12:04

NanDe11.09.17 12:04

Hallo,

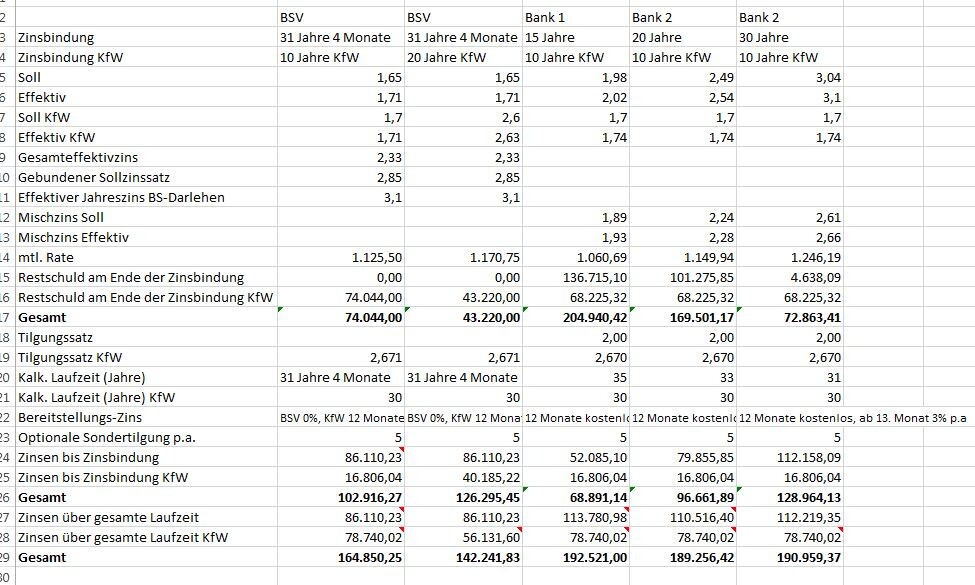

ich habe hier häufiger gelesen, dass von einer Bausparfinanzierung abgeraten wird. Haben uns einen Bausparer und klassische Annuitätendarlehen anbieten lassen. Um diese zu vergleichen, habe ich folgende Übersicht erstellt. Habe ich noch etwas vergessen zu berücksichtigen in dem Vergleich? Bei dem KfW Darlehen wurde nach Zinsbindung mit 7% gerechnet und bei den anderen Darlehen mit 5%.

Danke für eure Hilfe

Nancy

ich habe hier häufiger gelesen, dass von einer Bausparfinanzierung abgeraten wird. Haben uns einen Bausparer und klassische Annuitätendarlehen anbieten lassen. Um diese zu vergleichen, habe ich folgende Übersicht erstellt. Habe ich noch etwas vergessen zu berücksichtigen in dem Vergleich? Bei dem KfW Darlehen wurde nach Zinsbindung mit 7% gerechnet und bei den anderen Darlehen mit 5%.

Danke für eure Hilfe

Nancy

Musketier11.09.17 12:16

So kann man es auch totrechnen.

Musketier11.09.17 12:31

Im Übrigen wäre es sicherlich sinnvoll, die Darlehenshöhen und die Raten der Bestandteile aufzulisten, genauso wie die Konditionen des Bausparers. Wer soll sonst prüfen, ob du was vergessen hast.

Daneben solltest du mal erklären, warum du in 10 Jahren mit 7 % rechnest. und danach wieder mit 5%. Andersrum könnte ich es ja noch einigermaßen nachvollziehen, auch wenn die Rechnung völlig unrealistisch ist, weil du die einhergehende Inflation völlig ausblendest.

Mein Tipp: Schau dir mal Diagramme mit historischen Inflationsraten und Bauzinsen an.

Daneben solltest du mal erklären, warum du in 10 Jahren mit 7 % rechnest. und danach wieder mit 5%. Andersrum könnte ich es ja noch einigermaßen nachvollziehen, auch wenn die Rechnung völlig unrealistisch ist, weil du die einhergehende Inflation völlig ausblendest.

Mein Tipp: Schau dir mal Diagramme mit historischen Inflationsraten und Bauzinsen an.

Leo11.09.17 12:42

Ich finde es sehr interessant gerechnet.

Die Inflation liegt bei ca 0-2%: falls die jährliche Lohnerhöhung dieser entspricht, sollte sie nicht relevant sein in der Betrachtung.

Musketier schrieb:Vor 10 Jahren waren die Zinssätze bei ca 5%, wie sie sich entwickeln ist natürlich fraglich.

Mein Tipp: Schau dir mal Diagramme mit historischen Inflationsraten und Bauzinsen an.

Die Inflation liegt bei ca 0-2%: falls die jährliche Lohnerhöhung dieser entspricht, sollte sie nicht relevant sein in der Betrachtung.

NanDe11.09.17 13:15

Die Darlehenshöhe ist bei allen Angeboten natürlich die gleiche, also kann man diese im Vergleich doch weglassen?

Beim Bausparer habe ich unter der Zinsbelastung die Zinsen des Vorausdarlehens, die Gebühren, den Steuerabzug, die Habenzinsen und die Zinsen der Darlehensphase aufgeführt.

Auf die 7% und 5% bin nicht ich gekommen sondern dieses geht aus den jeweiligen Angeboten hervor.

Beim Bausparer habe ich unter der Zinsbelastung die Zinsen des Vorausdarlehens, die Gebühren, den Steuerabzug, die Habenzinsen und die Zinsen der Darlehensphase aufgeführt.

Auf die 7% und 5% bin nicht ich gekommen sondern dieses geht aus den jeweiligen Angeboten hervor.

Musketier11.09.17 13:16

Leo schrieb:

falls die jährliche Lohnerhöhung dieser entspricht, sollte sie nicht relevant sein in der Betrachtung.Doch, weil du eine fixe Ausgabe in Form der Darlehensrate hast.

Steigen die Zinsen auf 7%, so steigt auch die Inflation auf 4-5%. der Zinsanstieg und die damit verbundene Inflation passiert ja auch nicht genau in 10 Jahren, sondern kontinuierlich.

Wenn sich die Gehälter in den nächsten 10 Jahren analog der Inflation entwickeln, dann ergibt sich in Höhe der Inflation auf die Darlehensrate Spielraum für Sondertilgung. Selbst wenn die Sondertilgung nicht genutzt wird, ist der Geldwert von heute mit einer steigenden Darlehensrate in 10 Jahren nicht mehr vergleichbar.

Im Übrigen sollte man sich mal überlegen, was mit der Staatsverschuldung in Europa passiert, wenn Zinssätze von 7% vorherrschen.

Ähnliche Themen