ᐅ Zwei Finanzierungs-Angebote (Deutsche Bank vs. Sparkasse) Vergleich

Erstellt am: 11.06.21 01:24

Sully6111.06.21 01:24

Hallo zusammen,

ich bin neu hier und benötige dringend Hilfe bei der Bewertung von 2 Angeboten. Angebot 1 ist von der Deutschen Bank und wurde von einem Finanzberater durchgeführt. Angebot 2 ist direkt von der Sparkasse.

Allgemeine Daten:

Projekt: Neubau Doppelhaushälfte

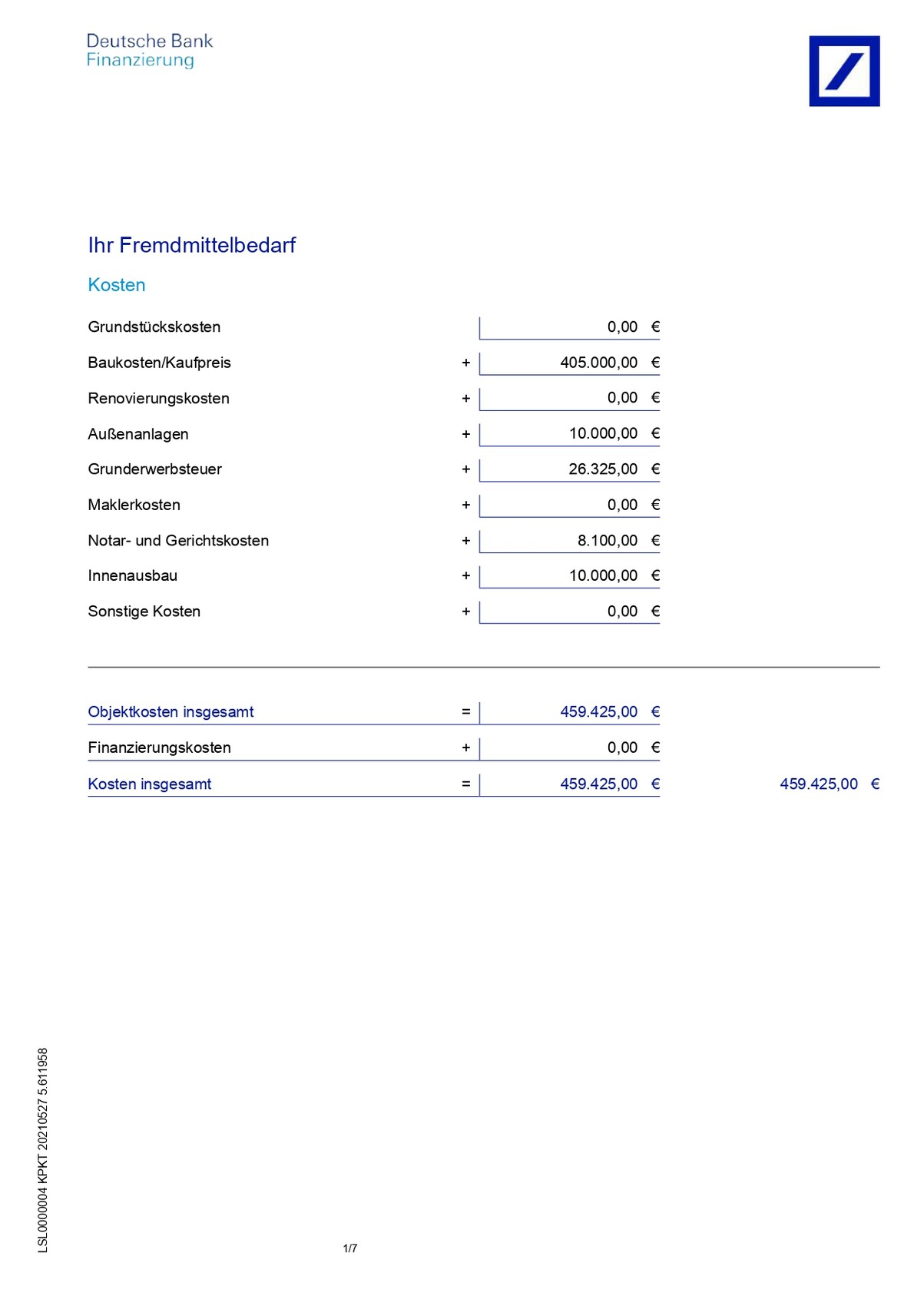

Kaufkosten: 405.000 €

Zusätzlicher Ausbau: 20.000 €

Nebenkosten: ~ 35.000 € (Wird von uns übernommen)

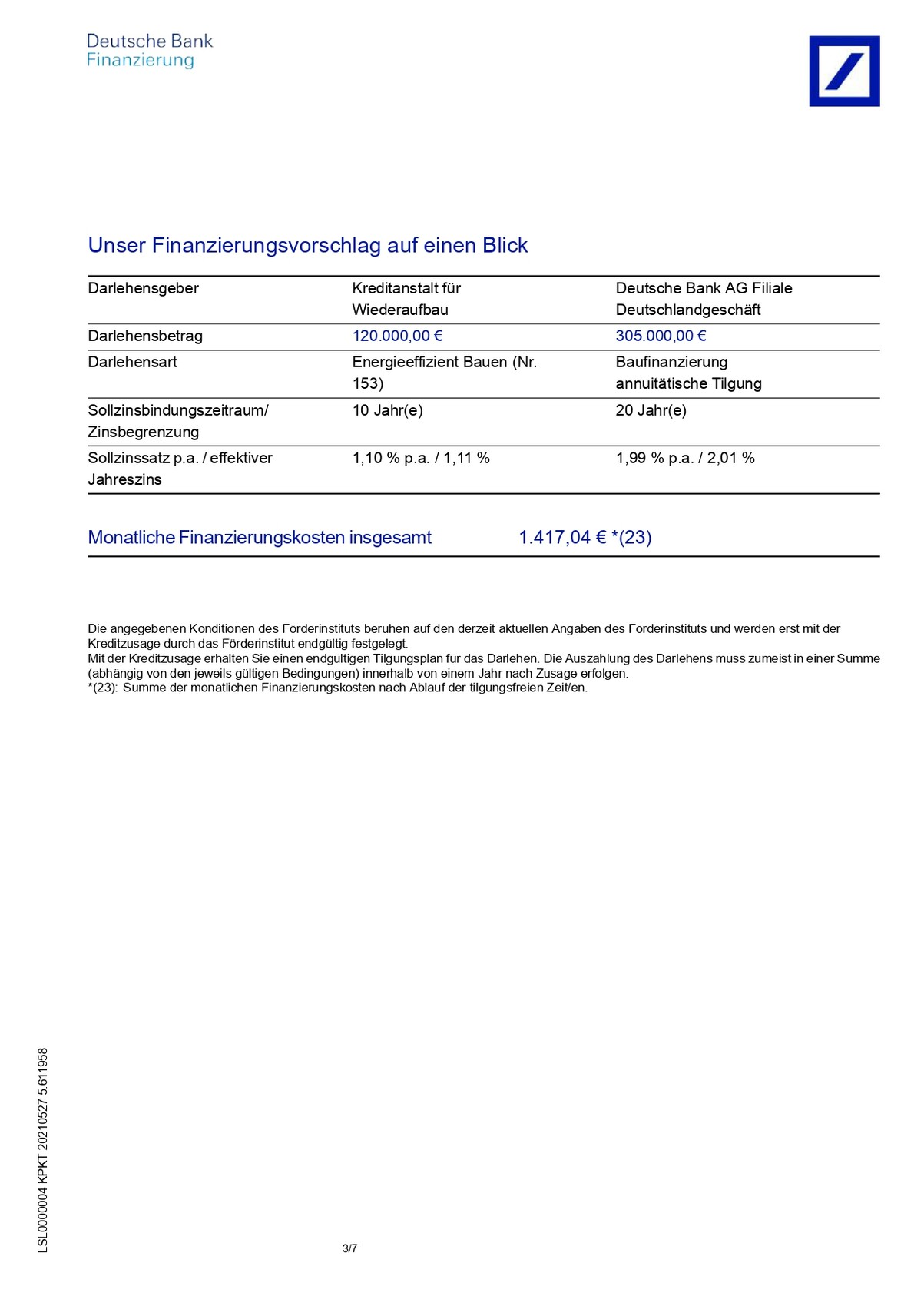

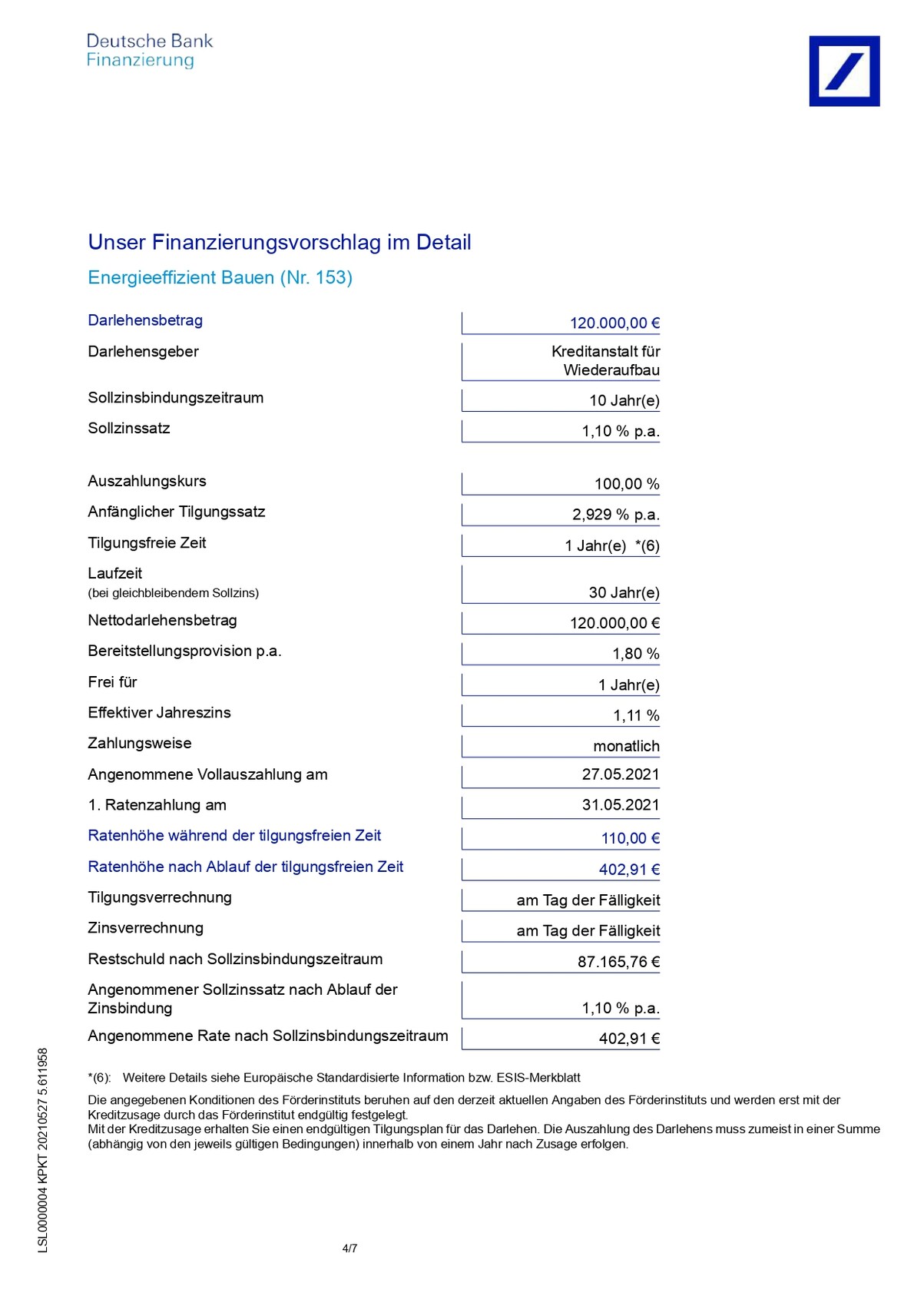

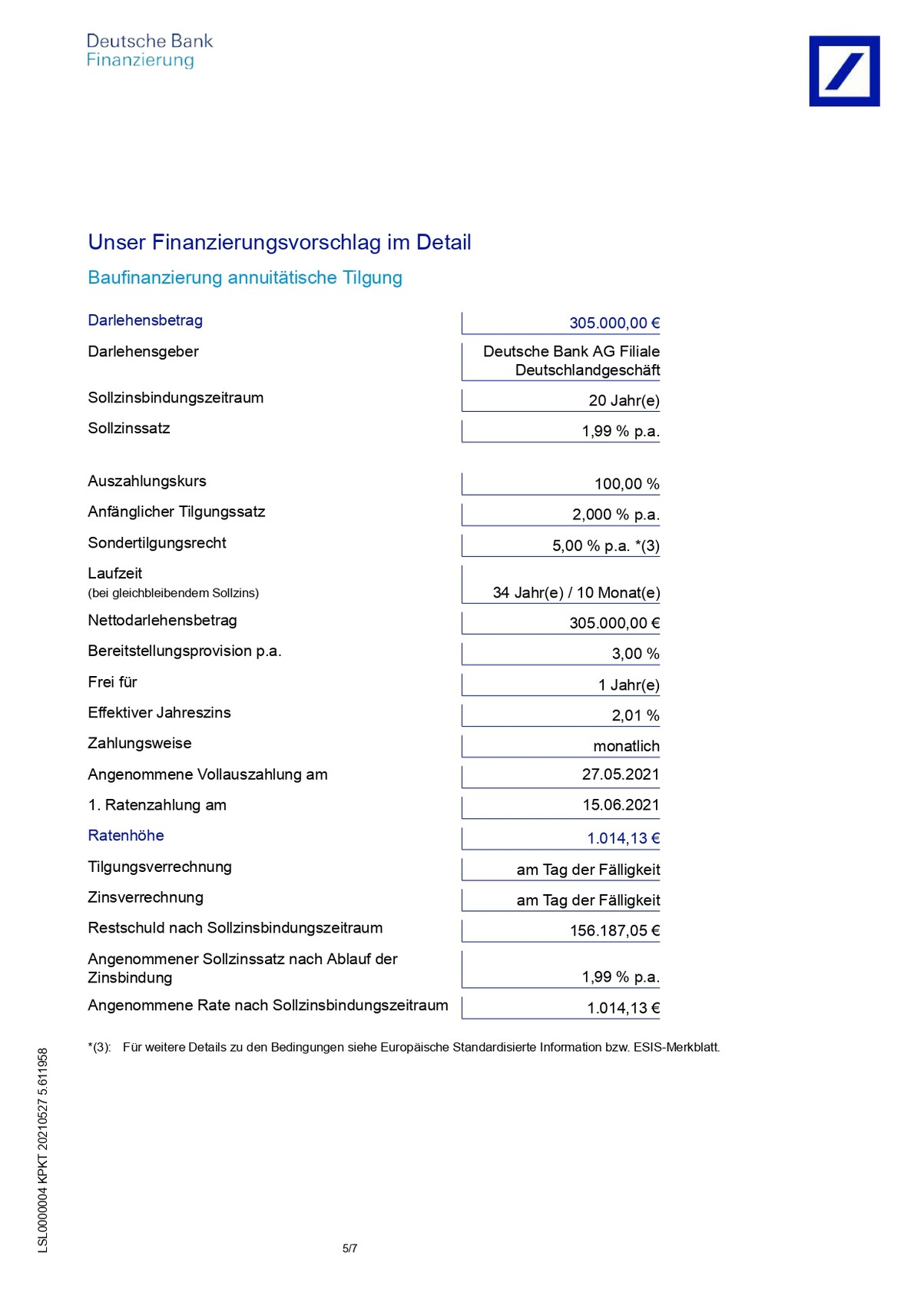

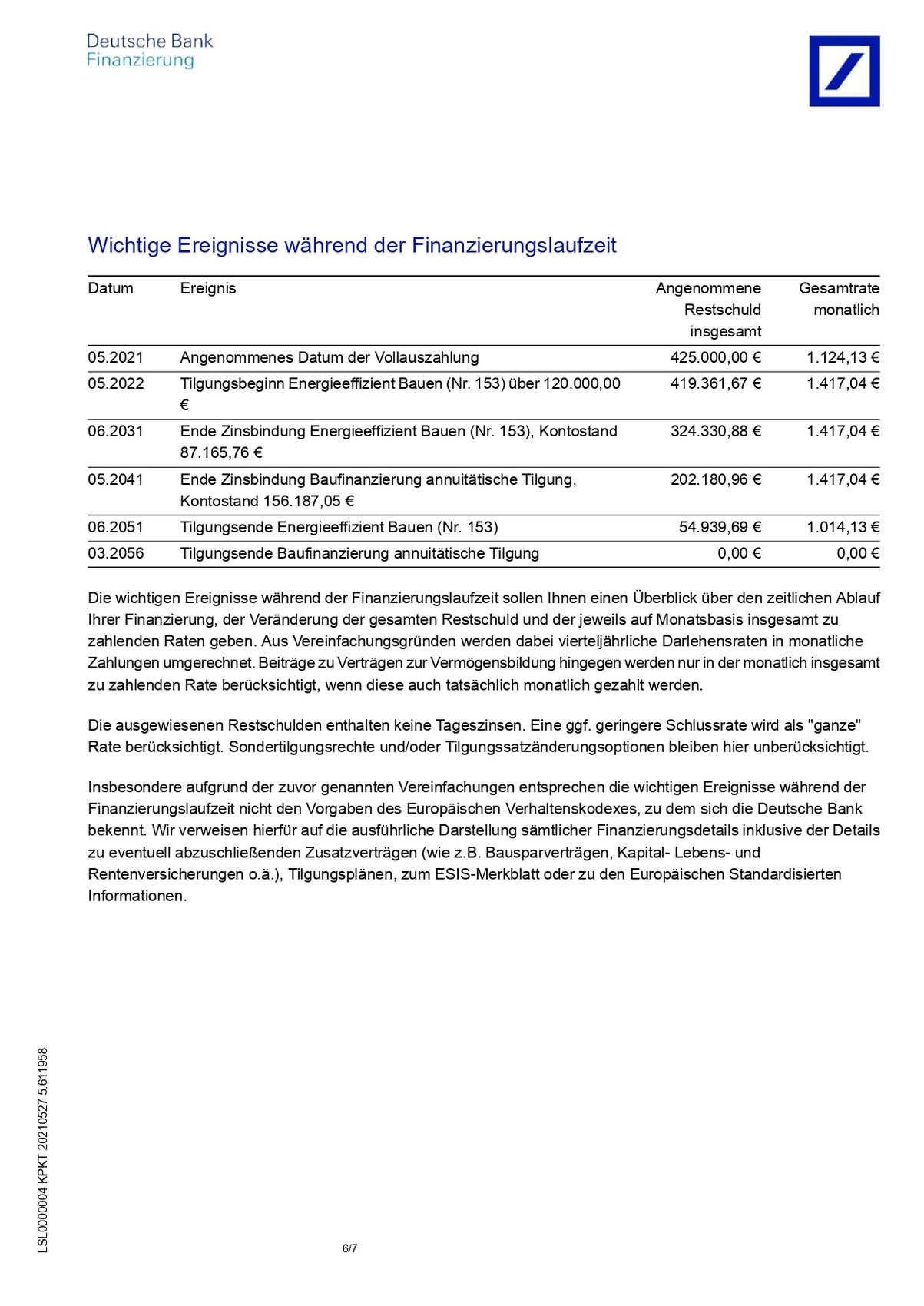

Angebot 1 (Deutsche Bank):

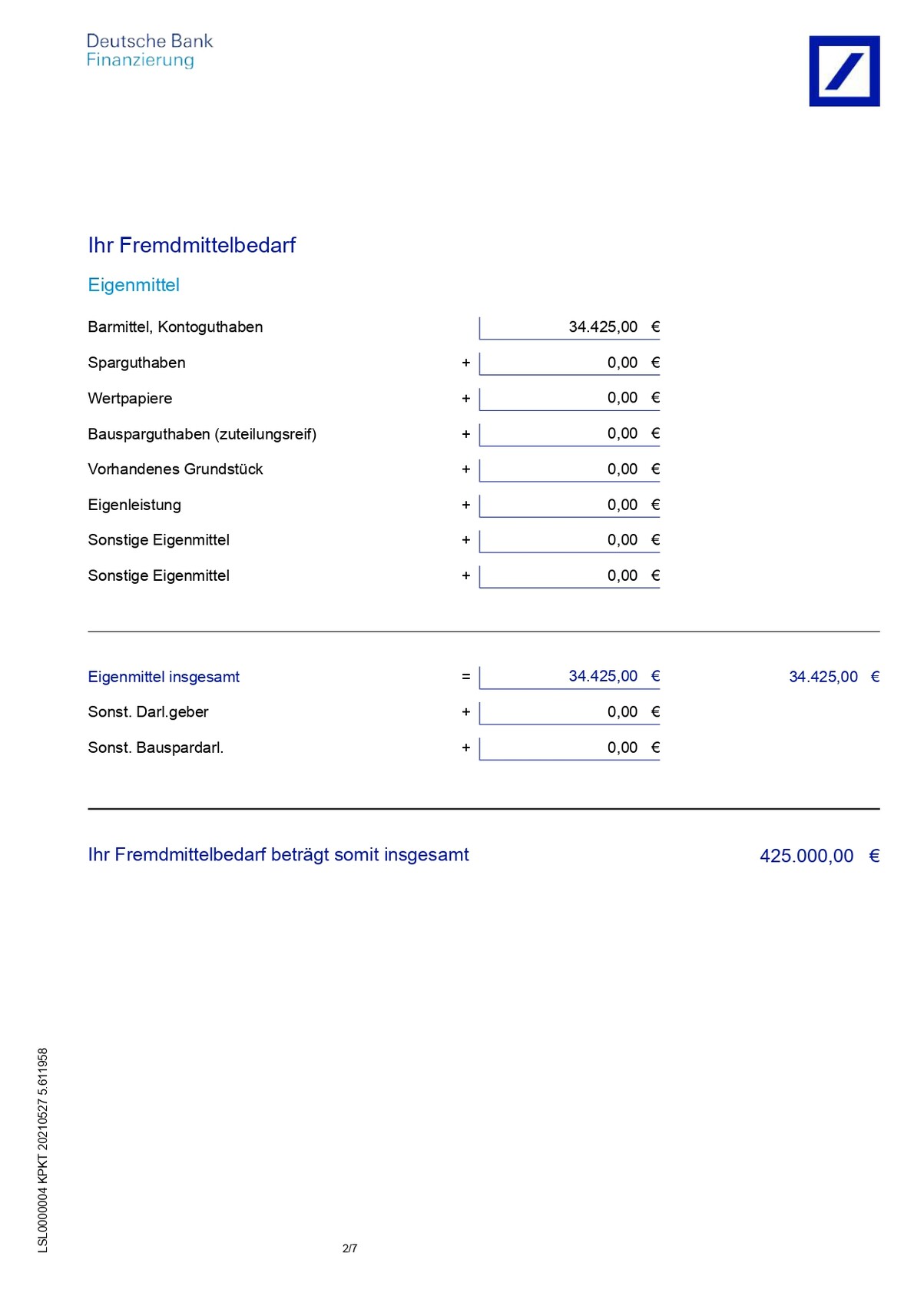

Summe: 425.000 € (Davon 120.000 KFW 154)

Zinsen: 1,9 %

Zinsbindung: 20 Jahre (KFW 10 Jahre)

Monatlicher Betrag: ~1470 €

Sondertilgung: 5% (minimum 1250€)

Angebot 2 (Sparkasse):

Summe: 425.000€ (Davon 120.000 KFW 154)

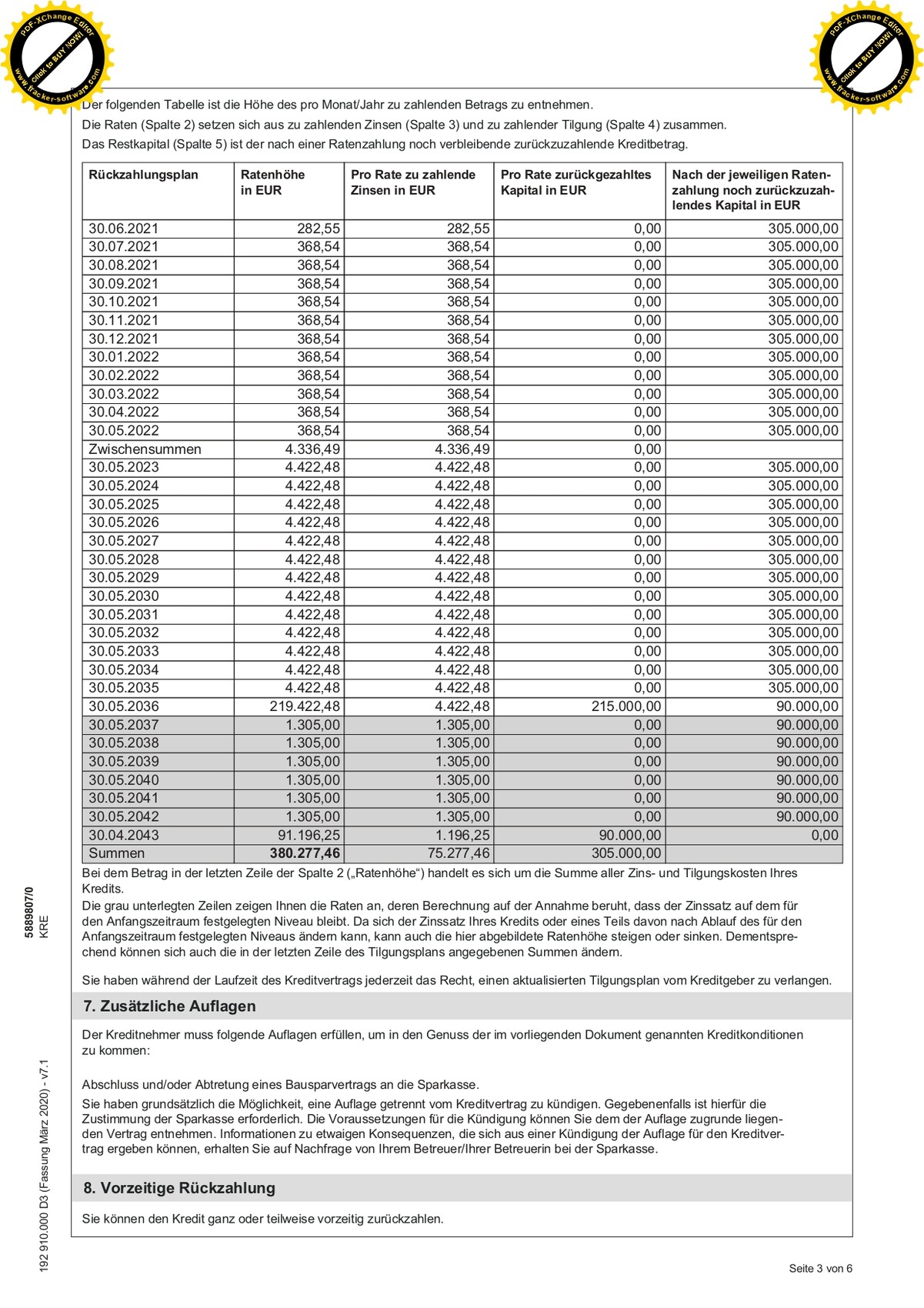

Zinsen: 1,45% (1,9% nach 15 Jahren für weitere 15 Jahre)

Zinsbindung: 15 Jahre Sparkasse + 15 Jahre LBS

Monatlicher Betrag: ~1250€ (~1870€ nach 15 Jahren)

Sondertilgung: unbeschränkt

Sonstiges: 12 € jährlich LBS gebühren + einmalig 3050 €

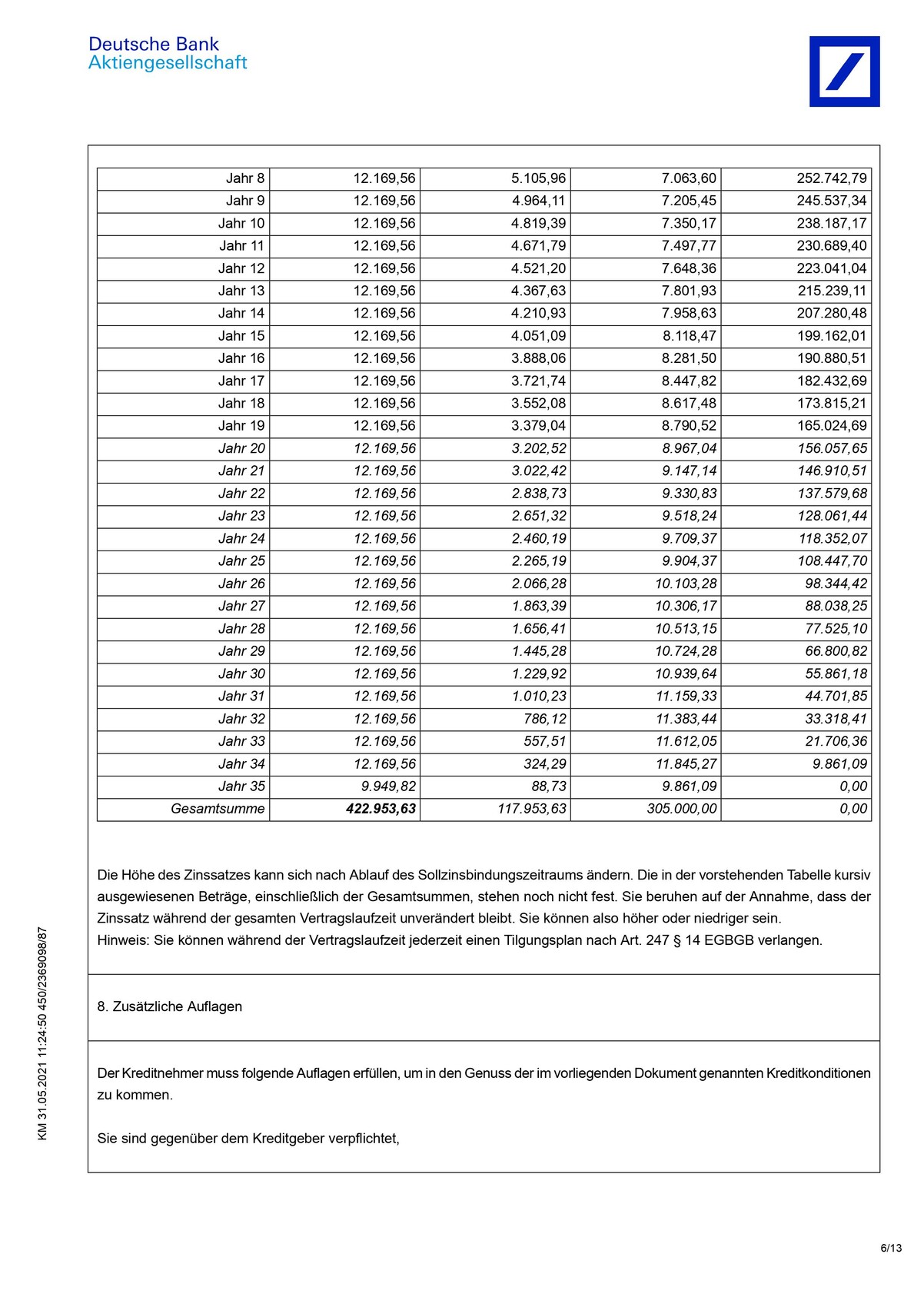

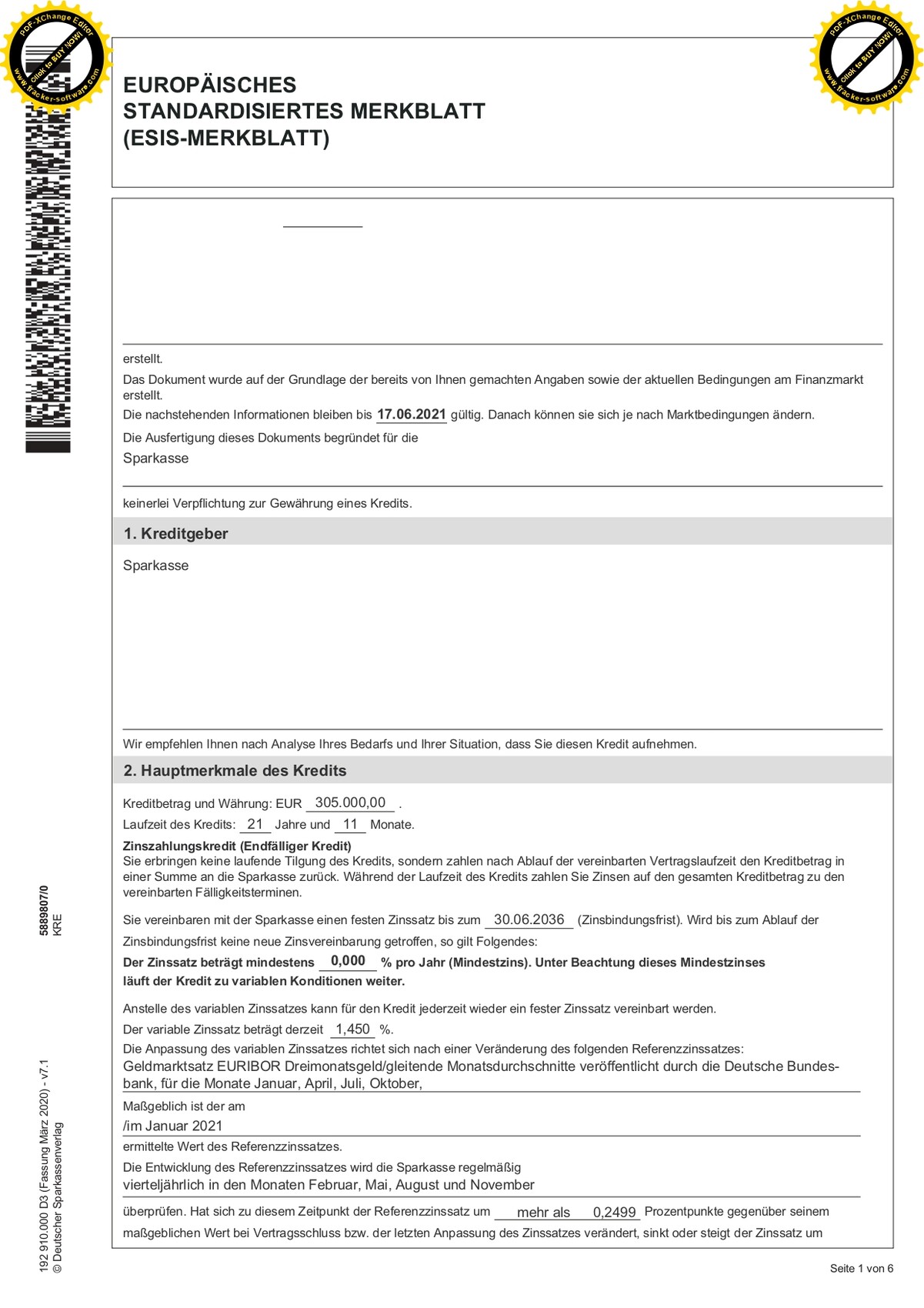

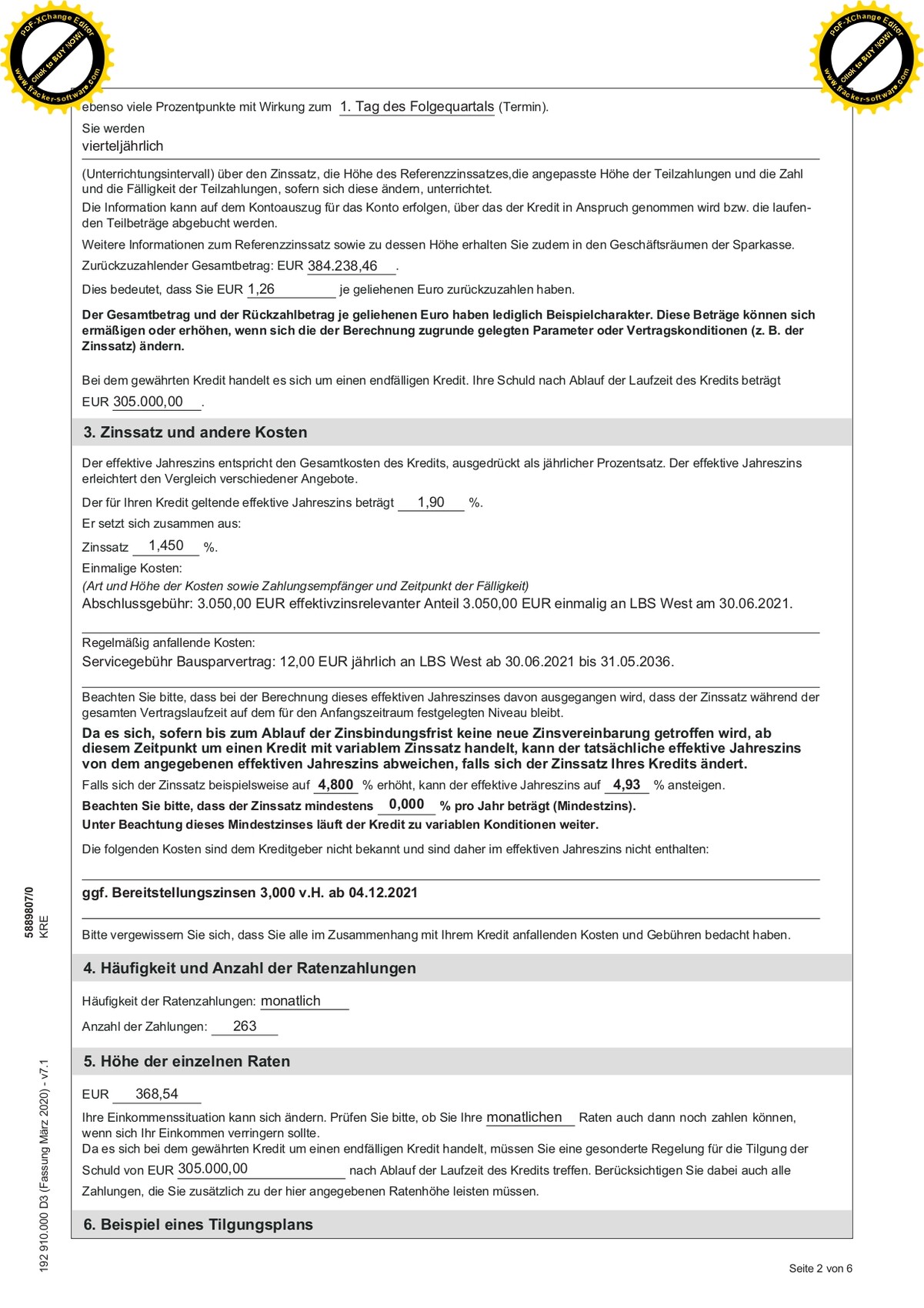

Wenn man sich die ESIS von beiden Banken anguckt, dann zahlt man bei der Deutschen Bank ca. 114.000€ an Zinsen für 305.000€ und bei der Sparkasse 80.000 €. Allerdings finde ich ~1870€ monatlich nach 15 Jahren auch schon ziemlich viel.

Wie ist euere Meinung?

Viele Grüße

ich bin neu hier und benötige dringend Hilfe bei der Bewertung von 2 Angeboten. Angebot 1 ist von der Deutschen Bank und wurde von einem Finanzberater durchgeführt. Angebot 2 ist direkt von der Sparkasse.

Allgemeine Daten:

Projekt: Neubau Doppelhaushälfte

Kaufkosten: 405.000 €

Zusätzlicher Ausbau: 20.000 €

Nebenkosten: ~ 35.000 € (Wird von uns übernommen)

Angebot 1 (Deutsche Bank):

Summe: 425.000 € (Davon 120.000 KFW 154)

Zinsen: 1,9 %

Zinsbindung: 20 Jahre (KFW 10 Jahre)

Monatlicher Betrag: ~1470 €

Sondertilgung: 5% (minimum 1250€)

Angebot 2 (Sparkasse):

Summe: 425.000€ (Davon 120.000 KFW 154)

Zinsen: 1,45% (1,9% nach 15 Jahren für weitere 15 Jahre)

Zinsbindung: 15 Jahre Sparkasse + 15 Jahre LBS

Monatlicher Betrag: ~1250€ (~1870€ nach 15 Jahren)

Sondertilgung: unbeschränkt

Sonstiges: 12 € jährlich LBS gebühren + einmalig 3050 €

Wenn man sich die ESIS von beiden Banken anguckt, dann zahlt man bei der Deutschen Bank ca. 114.000€ an Zinsen für 305.000€ und bei der Sparkasse 80.000 €. Allerdings finde ich ~1870€ monatlich nach 15 Jahren auch schon ziemlich viel.

Wie ist euere Meinung?

Viele Grüße

Osnabruecker11.06.21 05:08

Viele werden die Dropbox nicht öffnen werden.

Fotos im Forum sind am sichersten für alle Beteiligten (Viren).

Sind die angegebenen Zinsen effektiv? Also sind die 3.000 Euro Gebühr in den 1,9 % enthalten?

Durch die Gesamtkosten ist Variante 2 deutlich interessanter. Keine Bange um die 1.800 € in 15 Jahren. Wenn du dir bei heutigem Gehalt 1.500 Leisten kannst, wirst du in 15 Jahren locker 1.800 schaffen durch Gehaltserhöhung etc.

(Ungefragt meine Meinung:

Wenn es nicht interessiert, einfach überlesen

20k zusätzliche Kosten scheinen sehr gering. Soll damit Aufmusterung, Außenanlagen, etc. gemeint sein?

Die Nebenkosten sehen auch gering aus (Grundstück mit Bauträgerbindung? Dann sind die 35 k fast alleine die Grunderwerbsteuer).)

Fotos im Forum sind am sichersten für alle Beteiligten (Viren).

Sind die angegebenen Zinsen effektiv? Also sind die 3.000 Euro Gebühr in den 1,9 % enthalten?

Durch die Gesamtkosten ist Variante 2 deutlich interessanter. Keine Bange um die 1.800 € in 15 Jahren. Wenn du dir bei heutigem Gehalt 1.500 Leisten kannst, wirst du in 15 Jahren locker 1.800 schaffen durch Gehaltserhöhung etc.

(Ungefragt meine Meinung:

Wenn es nicht interessiert, einfach überlesen

20k zusätzliche Kosten scheinen sehr gering. Soll damit Aufmusterung, Außenanlagen, etc. gemeint sein?

Die Nebenkosten sehen auch gering aus (Grundstück mit Bauträgerbindung? Dann sind die 35 k fast alleine die Grunderwerbsteuer).)

Sully6111.06.21 06:50

Guten Morgen und vielen Dank für die Antwort,

bei der Sparkasse bekommt man die 30 Jahre Zinsbindung nur in Kombination mit einer Volltilgung. Damit muss in 30 Jahren sozusagen alles abbezahlt sein.

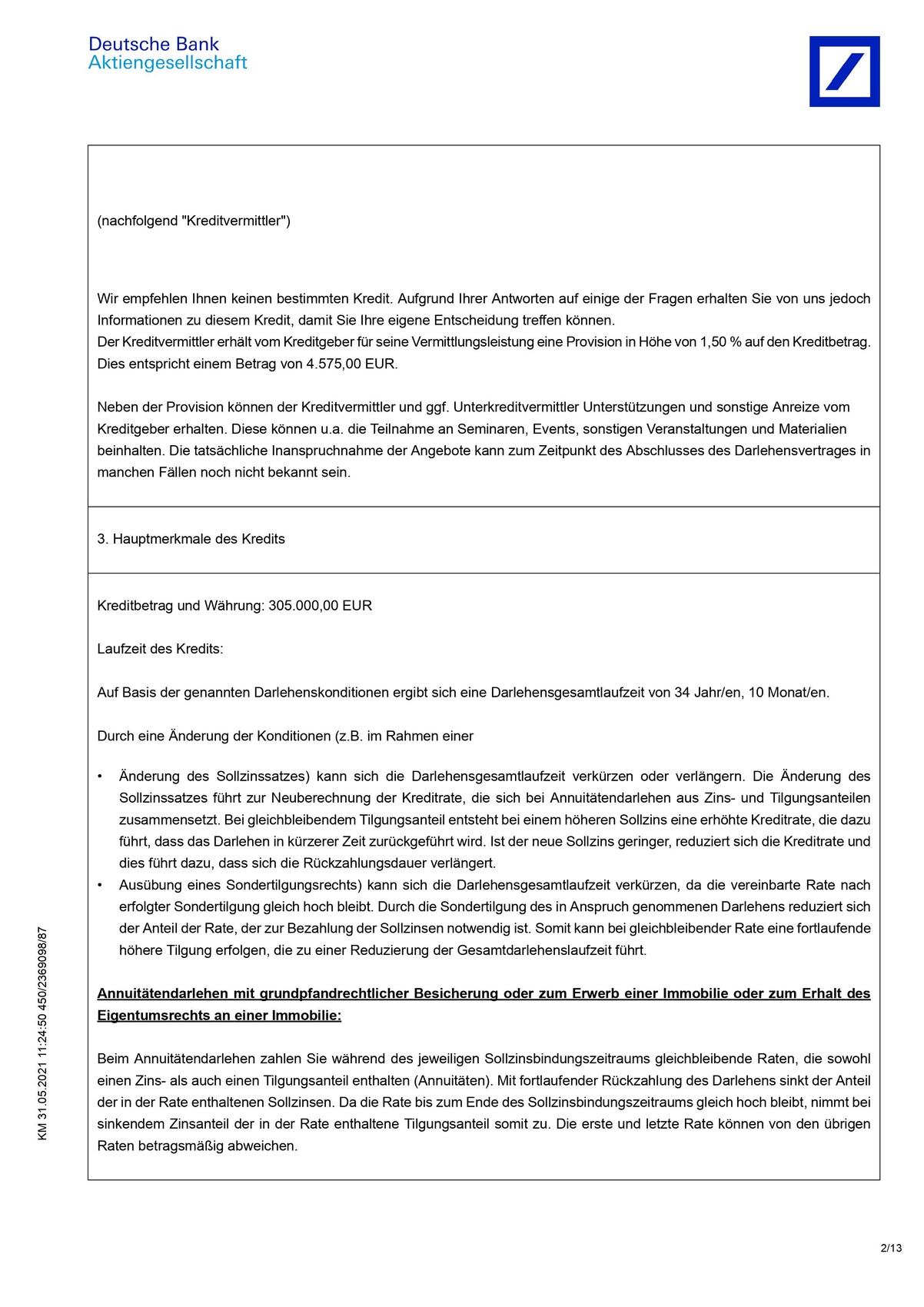

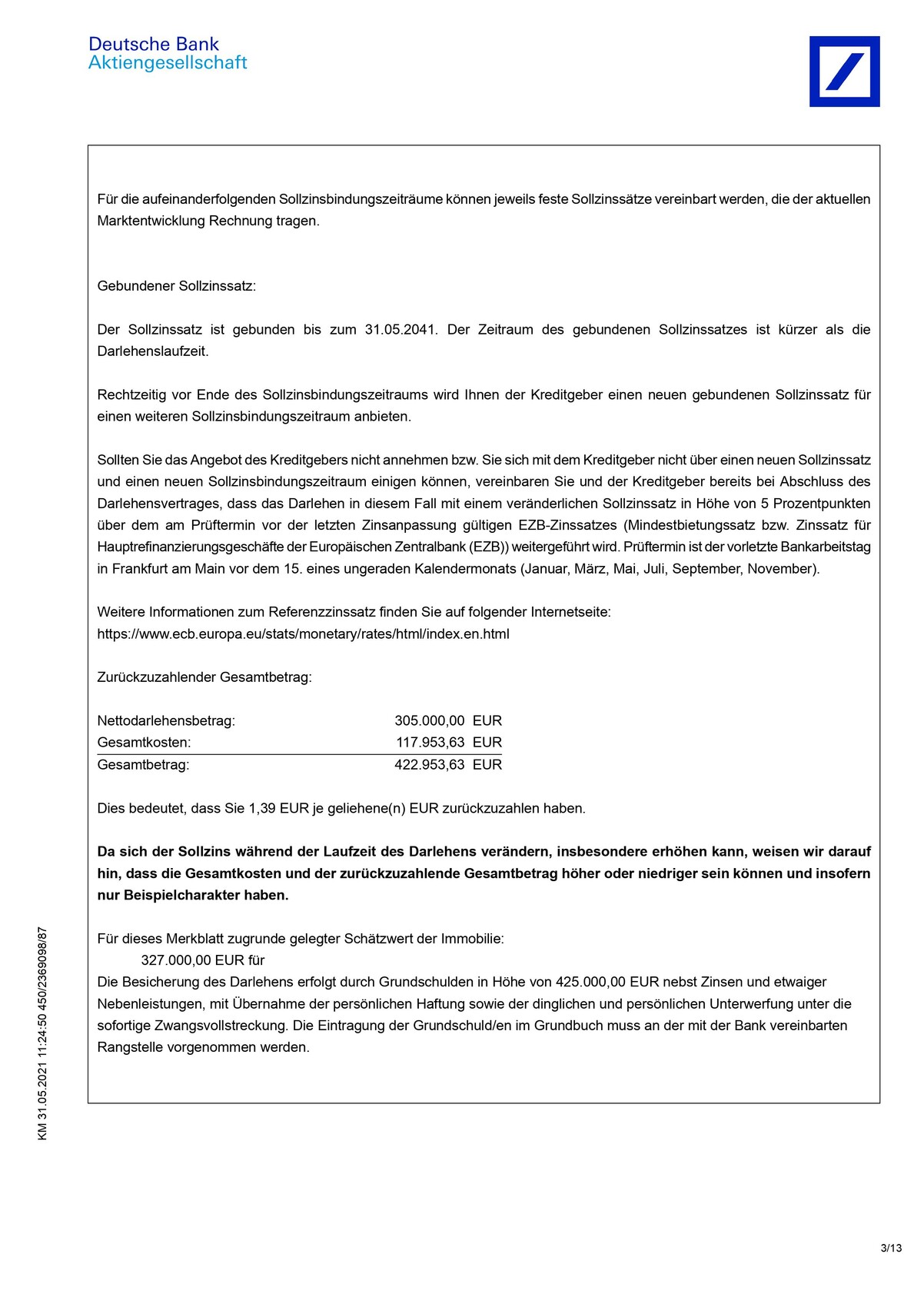

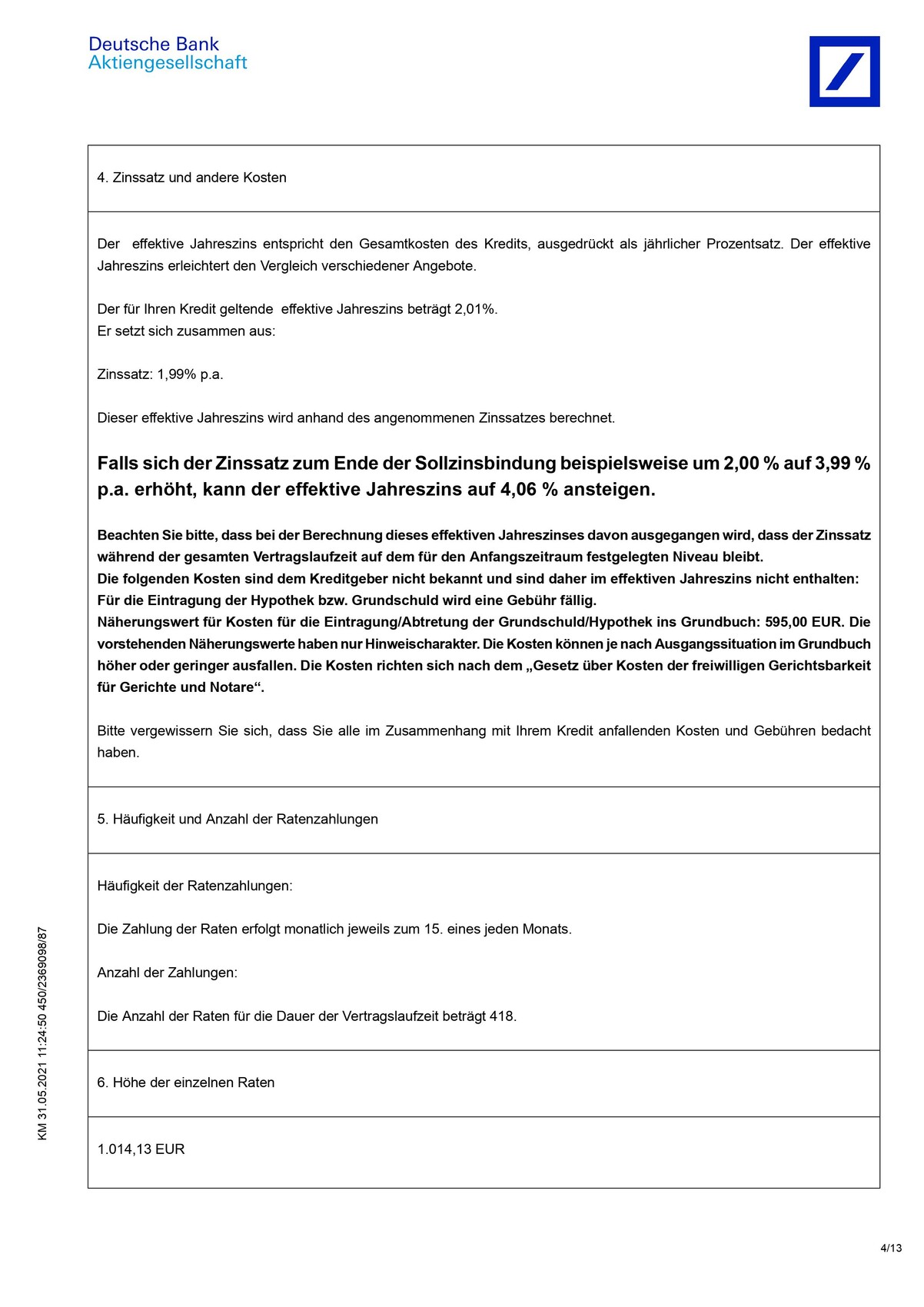

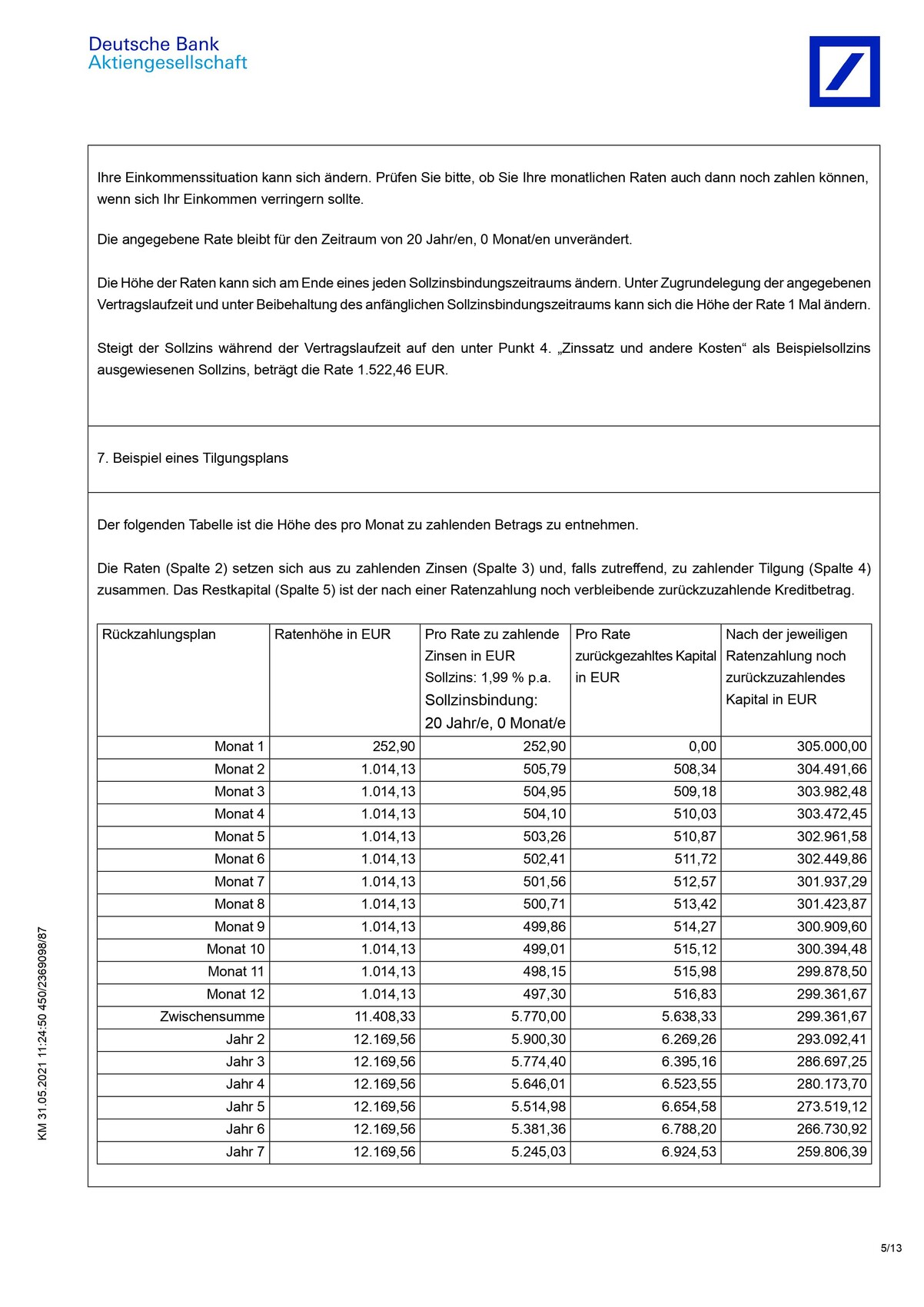

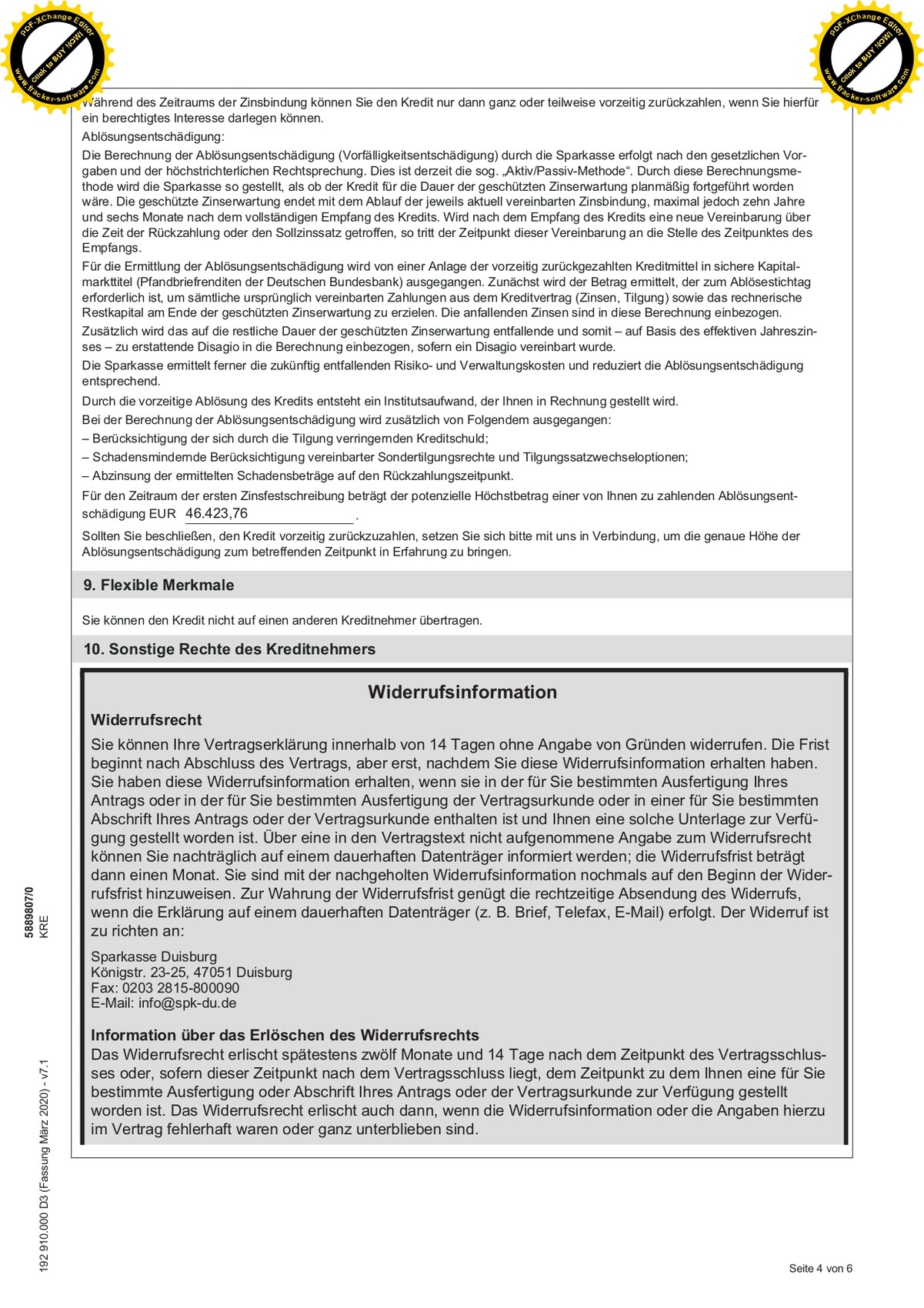

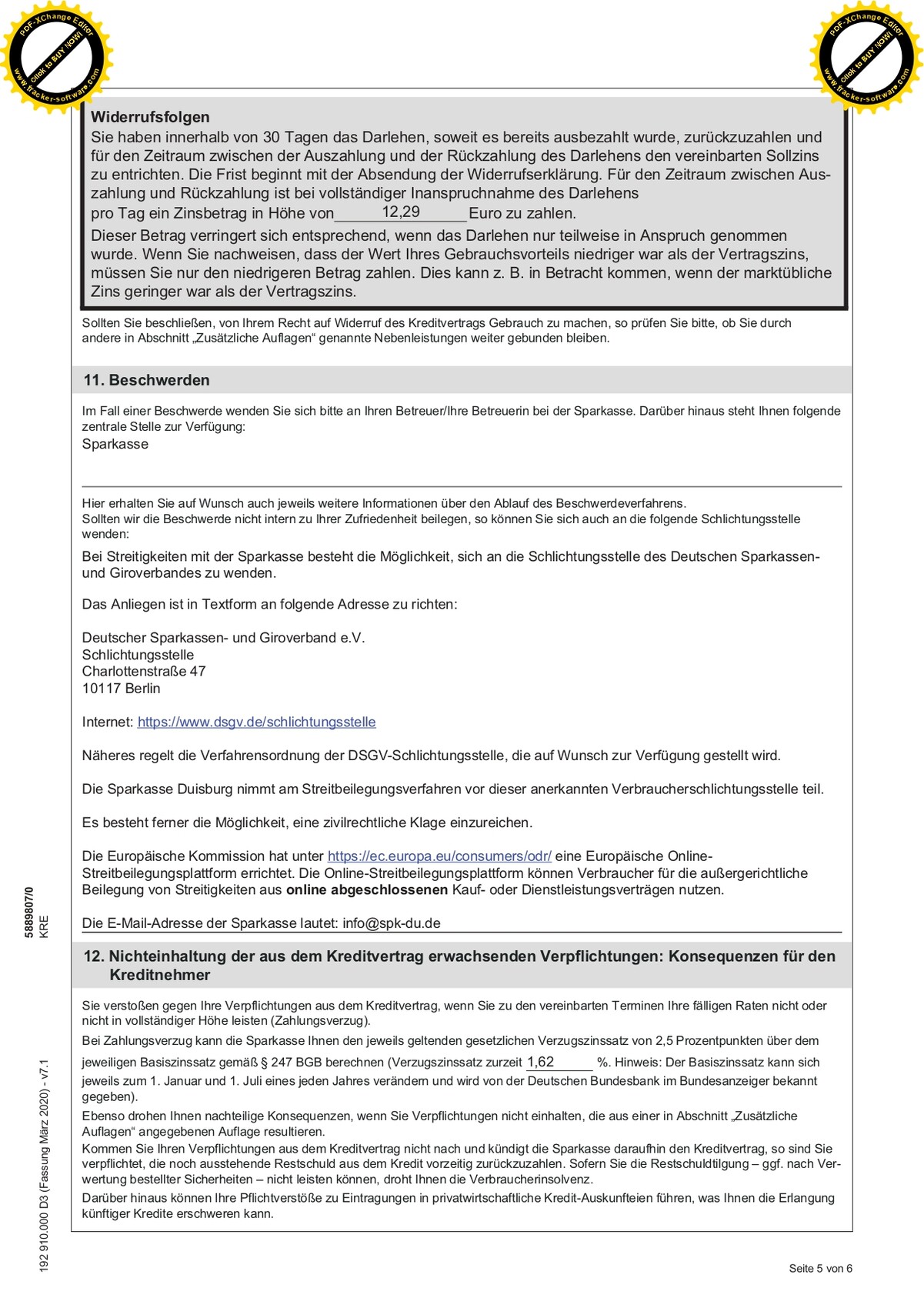

Die effektiven Jahreszinsen betragen:

Deutsche Bank: 2,01%

Sparkasse: 1,9 %

Ich würde gerne PDFs einfügen, allerdings ist dies wohl nicht möglich.

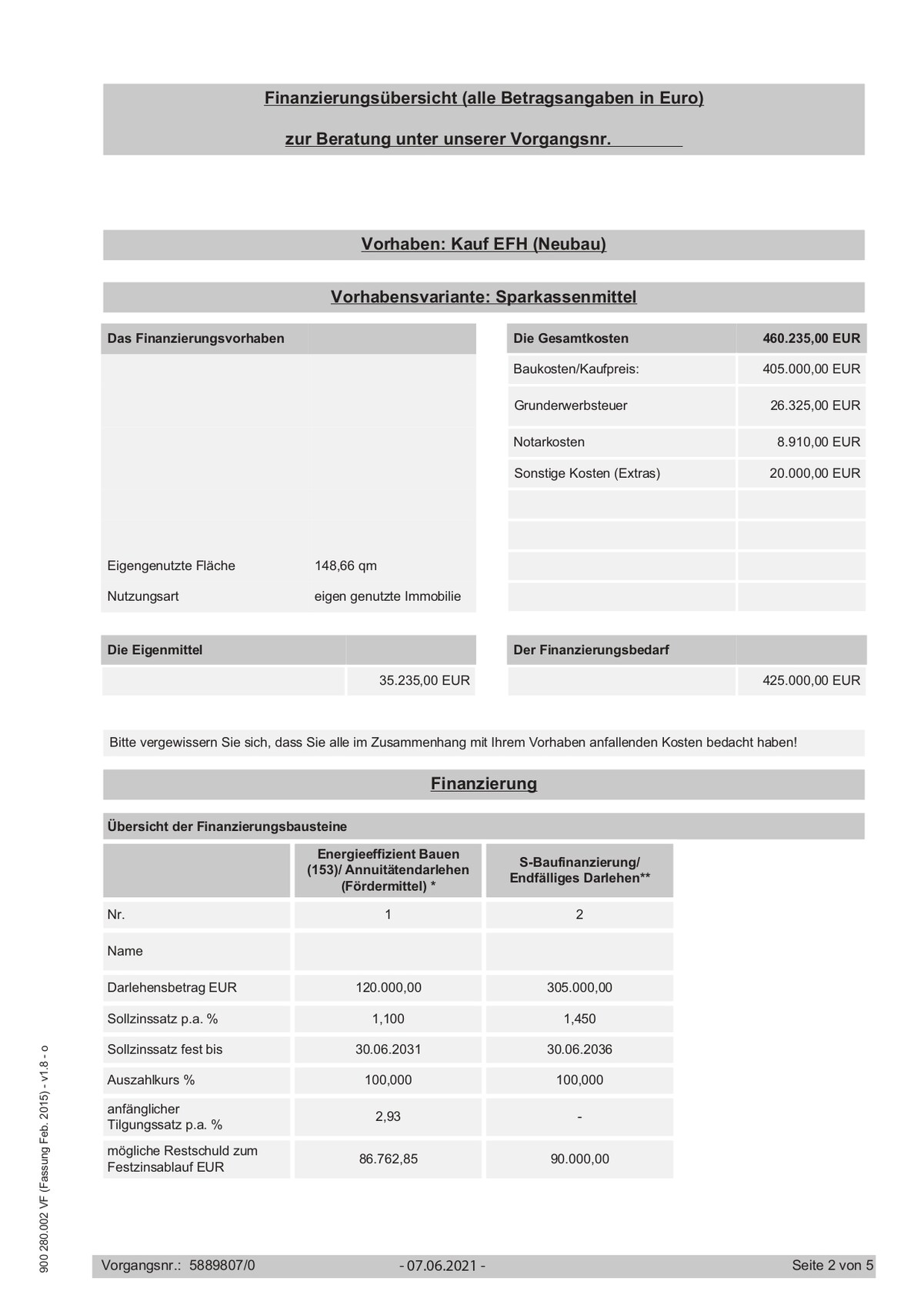

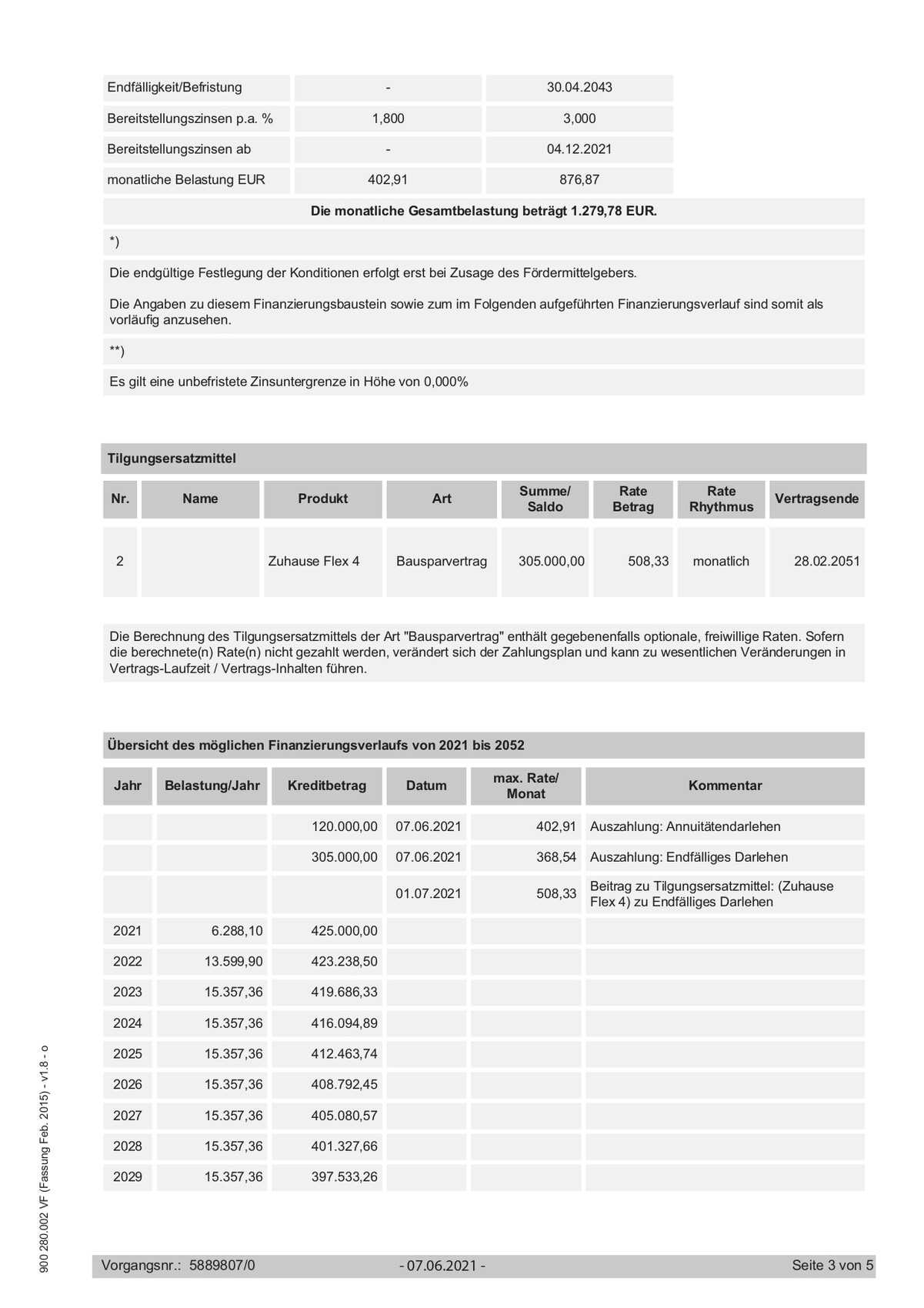

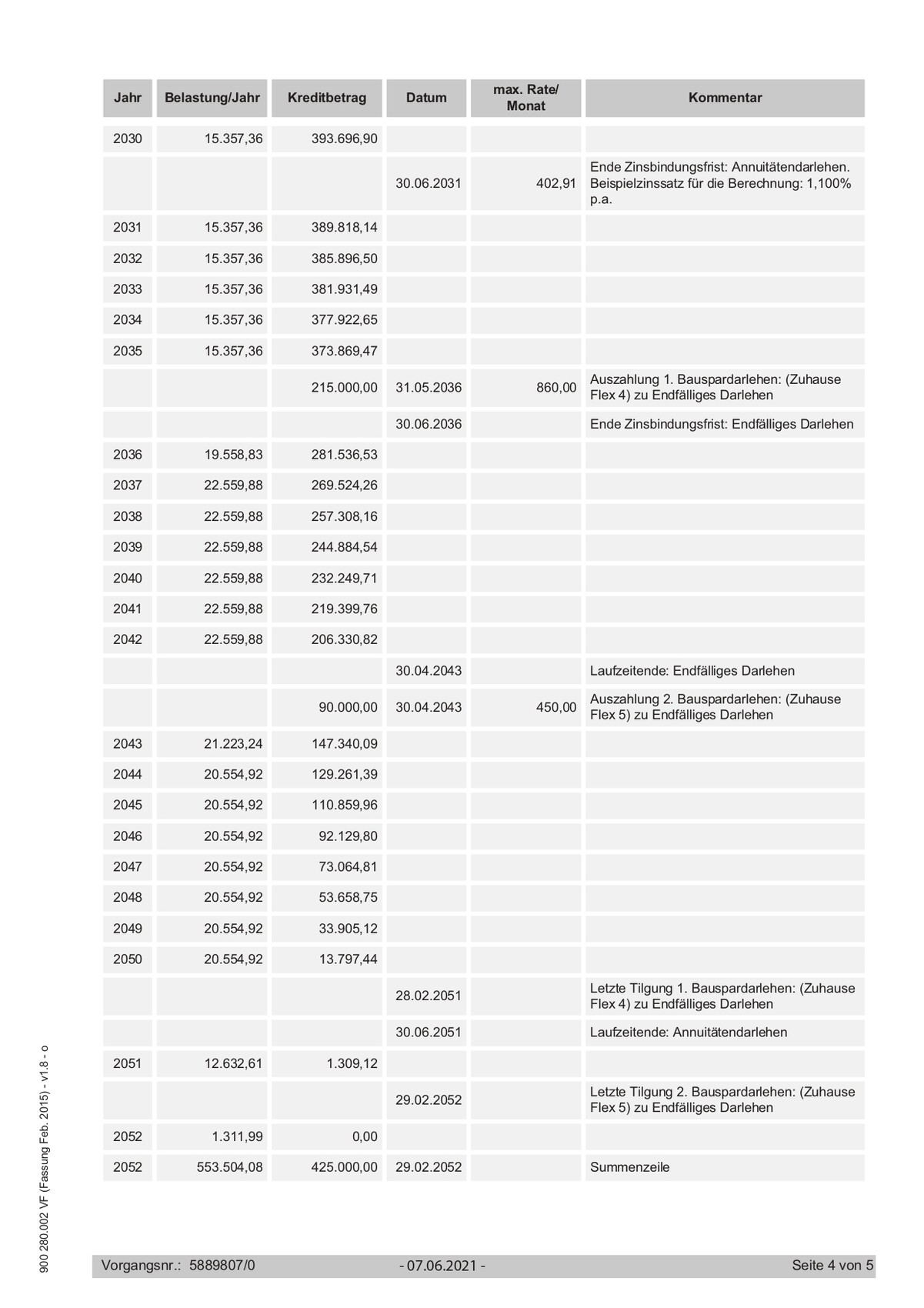

Ich habe die PDFs nun in Bilder umgewandelt. Was wäre denn hier interessanter? Die ESIS oder die Tabellen?

Mit 20K sollen Dinge wie Malerarbeiten und Außenanlagen abgedeckt werden. Da es sich um einen Kauf bei einem Bauträger handelt fallen die Maklergebühren hier weg und betragen tatsächlich um die 35K.

Viele Grüße

bei der Sparkasse bekommt man die 30 Jahre Zinsbindung nur in Kombination mit einer Volltilgung. Damit muss in 30 Jahren sozusagen alles abbezahlt sein.

Die effektiven Jahreszinsen betragen:

Deutsche Bank: 2,01%

Sparkasse: 1,9 %

Ich würde gerne PDFs einfügen, allerdings ist dies wohl nicht möglich.

Ich habe die PDFs nun in Bilder umgewandelt. Was wäre denn hier interessanter? Die ESIS oder die Tabellen?

Mit 20K sollen Dinge wie Malerarbeiten und Außenanlagen abgedeckt werden. Da es sich um einen Kauf bei einem Bauträger handelt fallen die Maklergebühren hier weg und betragen tatsächlich um die 35K.

Viele Grüße

Sully6111.06.21 06:52

Hier habe ich noch mal die konkreten Angebote beider Banken

driver5511.06.21 07:49

Stelle bitte mal alle wesentlichen Daten zur Bewertung zusammen. Niemand schaut sich hier „98 Bilder„ an. (Zumindest ich nicht).

Das einzige was dann zu bewerten ist, wäre aus meiner Sicht dann, wie hoch darf der Zins anno 2036 sein, damit Angebot 1 (2) „besser“ ist.

Mit 1250 € Kredit + LSB bedienen kommt mir wenig vor.

Deshalb bitte eine saubere Auflistung.

Das einzige was dann zu bewerten ist, wäre aus meiner Sicht dann, wie hoch darf der Zins anno 2036 sein, damit Angebot 1 (2) „besser“ ist.

Mit 1250 € Kredit + LSB bedienen kommt mir wenig vor.

Deshalb bitte eine saubere Auflistung.

Acof197811.06.21 07:53

Sully61 schrieb:

Guten Morgen und vielen Dank für die Antwort,

bei der Sparkasse bekommt man die 30 Jahre Zinsbindung nur in Kombination mit einer Volltilgung. Damit muss in 30 Jahren sozusagen alles abbezahlt sein.

Die effektiven Jahreszinsen betragen:

Deutsche Bank: 2,01%

Sparkasse: 1,9 %

Ich würde gerne PDFs einfügen, allerdings ist dies wohl nicht möglich.

Ich habe die PDFs nun in Bilder umgewandelt. Was wäre denn hier interessanter? Die ESIS oder die Tabellen?

Mit 20K sollen Dinge wie Malerarbeiten und Außenanlagen abgedeckt werden. Da es sich um einen Kauf bei einem Bauträger handelt fallen die Maklergebühren hier weg und betragen tatsächlich um die 35K.

Viele Grüße Für 20k bekommst die Malerarbeiten und Außenanlagen nicht finanziert. Alleine Zaun + Terrasse könnten die 20k auffressen. Wir rechnen mit 37k (25k Außenanlagen -> viel über Eigenleistung) und 12k für Malern und Boden verlegen.

Verstehe den Satz nicht: "Da es sich um einen Kauf bei einem Bauträger handelt fallen die Maklergebühren hier weg und betragen tatsächlich um die 35K". Grunderwerbsteuer wird alleine die 35k Nebenkosten auffressen. Was ist mit sowas wie:

- Versicherungen (vor allem Bauherren-Rechtsschutz)

- Externer Baubegleiter (falls es der Bauträger erlaubt)

- Eintragung der Schuld ins Grundbuch

- Erdaushub/Entsorgung?

- etc.

Sind all die Sachen im Kaufpreis enthalten?

Ich habe mit der Bank ein ca. 20t€ Puffer ausgemacht, das ich nicht nachweisen muss und das entweder in andere Haussachen wie z.B. Carport investiert werden können oder für die Sondertilgung genommen werden können.

Ähnliche Themen