ᐅ Bewertung Finanzierungsangebot

Erstellt am: 05.12.2019 16:29

Trademark 05.12.2019 16:29

Nach langem Mitlesen und ein wenig kommentieren stelle ich nun unsere aktuellen Konditionen vor mit Bitte um eure Meinung. Ich finde das Angebot passt zu uns. Dr. Klein konnte uns nichts besseres anbieten?

Investitionsvolumen insgesamt: 486.125 €

Kaufpreis: 250.000 €

Grunderwerb: 16.250 €

Notar: 5000€

Makler: 14.875 €

Modernisierung: 200.000 €

Eigenmittel: 180.000 € (wobei hier nur 160.000€ eingesetzt werden sollen und wir hier keine Notgroschen mit einplanen)

Angebot:

150.000 € NRW.Bank Wohneigentum Sollzins 1,76 % als Volltilger über 30 Jahre bereitstellungsfreie Zeit: 6 Monate

176.000 € Annuitätendarlehen Sollzins 1,1 % Tilgung: 3 % Sondertilgung jährlich 5 % bereitstellungsfreie Zeit: 12 Monate. Zinsbindung 15 Jahre: Restschuld: 89.932,76 (jetzt ohne Sondertilgung gerechnet.

Eigenmitteleinsatz für Makler + Grundwerb und dann noch 100.000 € die restlichen rund 30.000€ werden flexibel eingesetzt.

Ich mag die Kombination aus Sicherheit bei der NRW.Bank und niedrigem Zins. Der Nachteil bei der NRW.Bank ist, dass wir keine Möglichkeit zur Sondertilgung haben. Aber gut nach 10 Jahren werden die Karten sowieso neu gemischt.

Investitionsvolumen insgesamt: 486.125 €

Kaufpreis: 250.000 €

Grunderwerb: 16.250 €

Notar: 5000€

Makler: 14.875 €

Modernisierung: 200.000 €

Eigenmittel: 180.000 € (wobei hier nur 160.000€ eingesetzt werden sollen und wir hier keine Notgroschen mit einplanen)

Angebot:

150.000 € NRW.Bank Wohneigentum Sollzins 1,76 % als Volltilger über 30 Jahre bereitstellungsfreie Zeit: 6 Monate

176.000 € Annuitätendarlehen Sollzins 1,1 % Tilgung: 3 % Sondertilgung jährlich 5 % bereitstellungsfreie Zeit: 12 Monate. Zinsbindung 15 Jahre: Restschuld: 89.932,76 (jetzt ohne Sondertilgung gerechnet.

Eigenmitteleinsatz für Makler + Grundwerb und dann noch 100.000 € die restlichen rund 30.000€ werden flexibel eingesetzt.

Ich mag die Kombination aus Sicherheit bei der NRW.Bank und niedrigem Zins. Der Nachteil bei der NRW.Bank ist, dass wir keine Möglichkeit zur Sondertilgung haben. Aber gut nach 10 Jahren werden die Karten sowieso neu gemischt.

apokolok 05.12.2019 17:27

Wenn man auf Sicherheit aus ist ein gutes Angebot.

Wie du sagst, nach 10 Jahren kommst du eh raus aus dem NRW.Bank Darlehen.

Ich persönlich würde 15 Jahre für alles machen und die gesparten Zinsen in die Tilgung stecken.

Aktuell solltest du bei 450K Hauswert und 326K Kredit etwa 0,9% bekommen.

Mit dem Eigenkapital-Anteil halte ich das Risiko für sehr überschaubar.

Wie du sagst, nach 10 Jahren kommst du eh raus aus dem NRW.Bank Darlehen.

Ich persönlich würde 15 Jahre für alles machen und die gesparten Zinsen in die Tilgung stecken.

Aktuell solltest du bei 450K Hauswert und 326K Kredit etwa 0,9% bekommen.

Mit dem Eigenkapital-Anteil halte ich das Risiko für sehr überschaubar.

ghost 05.12.2019 18:57

Ich bin da bei apokolok.

Lass dir mal 20J anbieten.

1% Zins + 3,5% Tilgung -> 1222,5

Laufzeit 25,1

Restschuld 73,4

Oder eben auch mal einen 15er als Vergleich.

Lass dir mal 20J anbieten.

1% Zins + 3,5% Tilgung -> 1222,5

Laufzeit 25,1

Restschuld 73,4

Oder eben auch mal einen 15er als Vergleich.

Trademark 05.12.2019 20:22

Hallo Zusammen,

danke für die Rückmeldung. Werde ich mir auf jeden Fall einmal durchrechnen lassen.

Wobei es da noch eine wichtige Ergänzung gibt, die mich aktuell eher zur Sicherheitsvariante tendieren lassen.

1. Unser Eigenkapital beruht zu einem Großteil auf einer Schenkung /vorgezogenes Erbe. Das monatliche Einkommen ist bei 4.300 netto. (13. Gehälter, Urlaubsgeld und Bonus nicht eingerechnet). Da die Immobilie ursprünglich aus dem Jahr 1853 stammt (kein Denkmalschutz) ist für mich niedrige Rate und Verlässlichkeit irgendwie gut, denn dann haben wir die Flexibilität notwendige Arbeiten am Haus, die mit Sicherheit folgen werden, aus dem normalen Cash zu bedienen.

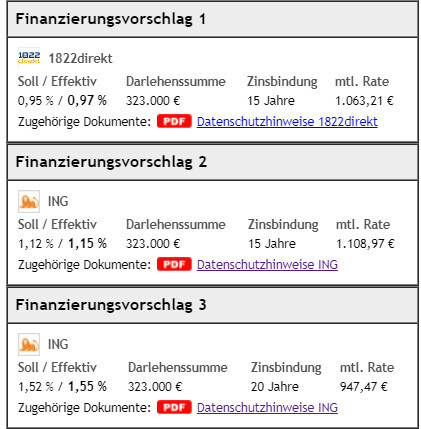

2. Ein erstes Gespräch mit Dr. Klein ergab folgendes:

danke für die Rückmeldung. Werde ich mir auf jeden Fall einmal durchrechnen lassen.

Wobei es da noch eine wichtige Ergänzung gibt, die mich aktuell eher zur Sicherheitsvariante tendieren lassen.

1. Unser Eigenkapital beruht zu einem Großteil auf einer Schenkung /vorgezogenes Erbe. Das monatliche Einkommen ist bei 4.300 netto. (13. Gehälter, Urlaubsgeld und Bonus nicht eingerechnet). Da die Immobilie ursprünglich aus dem Jahr 1853 stammt (kein Denkmalschutz) ist für mich niedrige Rate und Verlässlichkeit irgendwie gut, denn dann haben wir die Flexibilität notwendige Arbeiten am Haus, die mit Sicherheit folgen werden, aus dem normalen Cash zu bedienen.

2. Ein erstes Gespräch mit Dr. Klein ergab folgendes:

Joedreck 06.12.2019 06:54

Kurze Laufzeit, hohe Tilgung. Wenn ihr 200k in Sanierung steckt, dann sollte 10 Jahre erst mal ruhe sein. Dann habt ihr eine noch niedrigere Beleihung mit top Möglichkeiten. Klar, Risiko ist schon dabei.. Aber das Gehalt passt zur Rate und zu den Schulden.

Ähnliche Themen